자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 반등해 30년 제외 상승 전환...국고채 20년 이하 0.3~1.5bp↑, 30년 0.5bp↓

[뉴스콤 신동수 기자] 28일 채권금리는 반등해 30년을 제외한 대부분 구간에서 상승전환했다.

국고채 20년 이하 금리는 0.3~1.5bp 상승했고 30년은 0.5bp 하락했다.

장초반에는 주말 미국채 금리가 미중 무역갈등 완화 기대와 기대인플레이션 하향 조정 등으로 크게 하락한 영향을 받았다.

장중에는 성장 하방 리스크와 금리인하 기대 속에 외국인이 국채선물 매수에 나서며 금리 낙폭을 확대하기도 했다.

다만 두 차례 금리인하 기대를 선반영한 레벨 부담으로 반등했고 20년 이하 구간이 상승 전환했다.

미중 무역갈등 완화시 성장의 하방 리스크도 완화될 수 있는 만큼 향후 관세 진행 상황과 이로 인하 하드데이트의 악화 여부에 대한 확인이 필요하다는 심리가 강했고 금리 등락폭도 제한됐다.

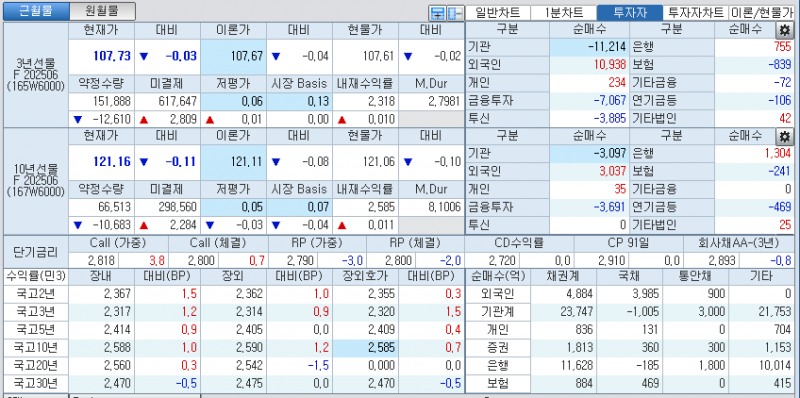

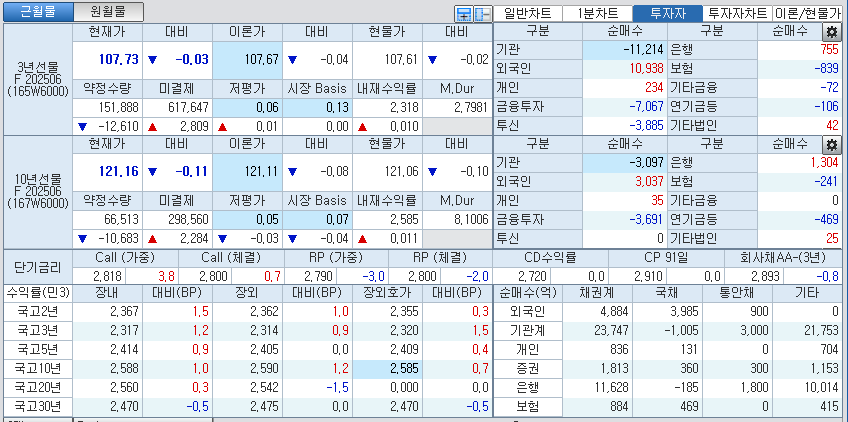

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-12(27년 12월)은 1.2bp 오른 2.317%에, 10년 지표인 국고24-13(34년 12월)은 1.0bp 상승한 2.588%에, 30년 지표인 국고25-2(55년 3월)은 0.5bp 하락한 2.470%에 매매됐다.

국고채 10년-3년 스프레드 27.1bp내외로 소폭 축소됐고, 국고채 30년-10년 스프레드는 -11.8bp내외로 역전폭을 확대했다.

국채선물시장에서 3년은 3틱 내린 107.73에서, 10년은 11틱 하락한 121.16에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인, 은행이 각각 1만 938계약, 234계약, 755계약 순매수했고 증권, 투신, 보험이 각각 7067계약, 3885계약, 839계약 순매도했다.

10년 국채선물시장에서는 외국인, 은행이 각각 3037계약, 1304계약 순매수했고 증권, 보험이 각각 3691계약, 241계약 순매도했다.

■ 장중 동향, 국채선물 반락해 약보합 전환...외인 선물 매수 불구 레벨 경계

오전장에는 국채선물이 강세 출발 후 등락했다.

장중 3년 국채선물은 +4틱 출발 후, 10년 국채선물은 +13틱 출발 후 등락해 각각 +2틱내외, +13틱내외에서 매매됐다.

주말 미국채 금리가 미중 무역갈등 완화 기대와 기대인플레이션 하향 조정 등으로 하락한 영향을 받았다.

미중 관세 전쟁이 최악의 국면이 지났다는 인식이 커졌고 관세 갈등으로 높아졌던 미국 자산 매도 우려가 완화되며 미국채 금리는 하락 되돌림이 이어졌다.

장중에는 외국인이 국채선물 순매수세를 유지하는 가운데 3년 매수를 늘리면서 가격을 지지했다.

다만 아시아시장에서 미국채 금리가 상승한데다 달러/원 환율도 반등해 1440원에 근접하면서 추가 강세는 제한됐다.

무엇보다도 국고채 3년 금리가 2.30%에 근접한데 따른 레벨 경계감이 계속되면서 시장을 압박했다.

1분기 GDP 역정상과 관세 관련 하방 리스크로 5월 금리인하 기대가 강화됐지만 여전히 최종 기준금리 수준에 대한 불확실성이 높았다.

한은 총재도 경기 침체에 따른 금리 인하와 관련해서 최종적으로 얼마나 낮출지, 어느 정도 속도로 낮출지는 금융시장과 경제 상황을 보고 결정하겠다는 이전의 여전히 신중한 스탠스를 유지했다.

오후장에는 국채선물 반락해 약보합권으로 돌아섰다.

장중 3년 국채선물은 +5틱에서, 10년 국채선물은 +20틱에서 반락해 각각 -3틱, -11틱으로 장을 마쳤다.

장초반에는 성장 하방 리크스와 금리이하 기대 속에 외국인의 국채선물 매수세로 강세를 유지했다.

두 차례 이상 금리인하 기대를 선반영하는 등 계속되는 역캐리 부담에도 좀처럼 적극적인 매도세력을 찾아보기 어려웠다.

추경 규모와 관련해 국회예결위에서 시장과 국민의 기대에 미치지 못한다는 주장이 있었지만 국채발행 최소화 방안 필요 등 지속가능성 재정을 고려해야 한다는 정부의 입장도 이어졌다.

다만 시장금리가 조금 더 내리면 기준금리 2.00%를 반영하는 구간이라 레벨 부담이 컸고 시장은 점차 강세 폭을 되돌렸다.

향후 하드데이터가 꺾이며 금리 하향 안정 흐름이 이어질 것이라는 주장도 제기됐지만 아직까지는 가시적인 하드데이터의 확인 심리가 강했고 적극적인 매수세도 제한됐다.

장후반에는 외국인의 국채선물 매수세가 주춤해진데다 달러/원 환율이 반등해 1443원을 상회하고 아시아시장에서 미국채 금리가 반등해 장기물이 상승 전환하면서 가격이 추가 하락했다.

전반적으로 외국인의 국채선물 순매수세에도 레벨 부담 인식이 높았고 가격이 반락해 약보합권으로 장을 마쳤다.

증권사의 한 중개인은 "미중 무역갈등 완화 기대에도 아직은 넘어야 할 산이 많다"며 "1분기 역성장과 관세로 인한 성장 하방 리스크를 감안하면 연내 최종 기준금리 2.0%는 가시권에 들어온 것으로 봐야 할 것 같다"고 밝혔다.

그는 "미국도 연내 3~4차례 금리인하가 예상되고 있는데 연준만 따라간다하더라도 기준금리는 2% 이하가 가능한 상황"이라며 "이러한 기대 심리를 꺽을 수 있는 재료가 나오기까지 밀리면 사자는 여전히 유효할 것 같다"고 덧붙였다.

NH투자증권 강승원 연구원은 "금리 수준 부담 등 꽤 오랜기간 비슷한 시장의 고민이 이어지는 과정에서도 금리는 천천히 아래로 계속 내려왔다"고 밝혔다.

강 연구원은 "지금부터는 하드 데이터가 꺾이는 국면이라 현 금리 수준에도 매도의 근거가 불충분하다"며 "강보합세가 계속 이어질 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr