[뉴스콤 장태민 기자] 신한투자증권은 26일 "고환율 효과와 HBM 기대감으로 인한 반도체 주가 회복과 수출주 중심의 반등이 기대된다"고 전망했다.

이정빈 연구원은 "원/달러 환율이 1,450원을 돌파하는 고환율 흐름이 전개되면서 대형 수출주에 우호적으로 작용하고 있다"면서 이같이 밝혔다.

이 연구원은 "수출 채산성 개선 기대와 더불어, DRAM 및 HBM 수요 회복에 따른 반도체 업종의 실적 턴어라운드가 나타나고 있으며 EPS 전망도 상향 조정되고 있다"고 밝혔다.

12개월 선행 EPS 변화율(1M) 상위 업종은 반도체, 화학, 조선이라고 밝혔다. 해당 업종들은 이익 모멘텀이 회복되며 외국인 수급이 유입된 바 있다.

■ 실적 양극화 감안해 대응

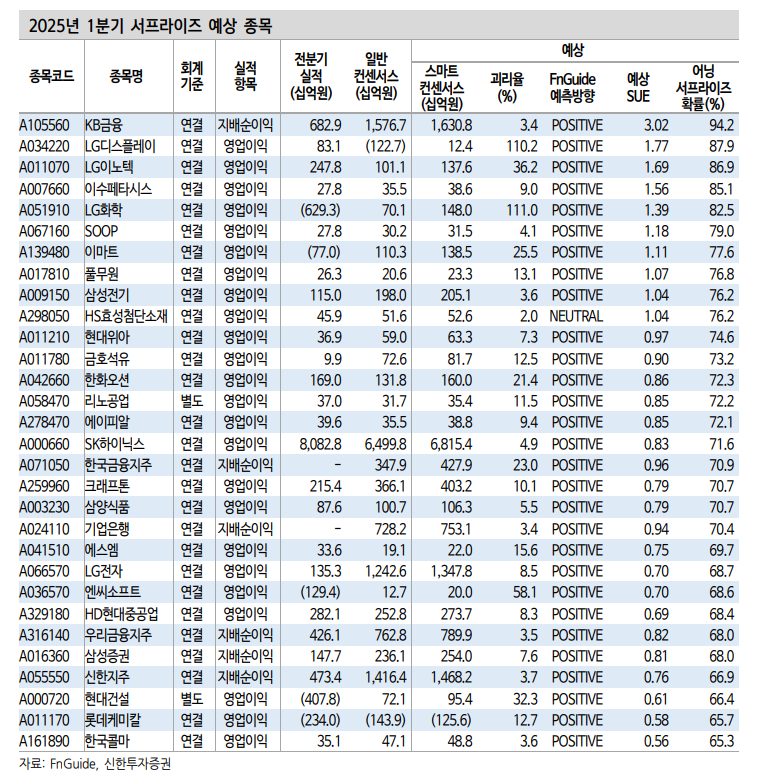

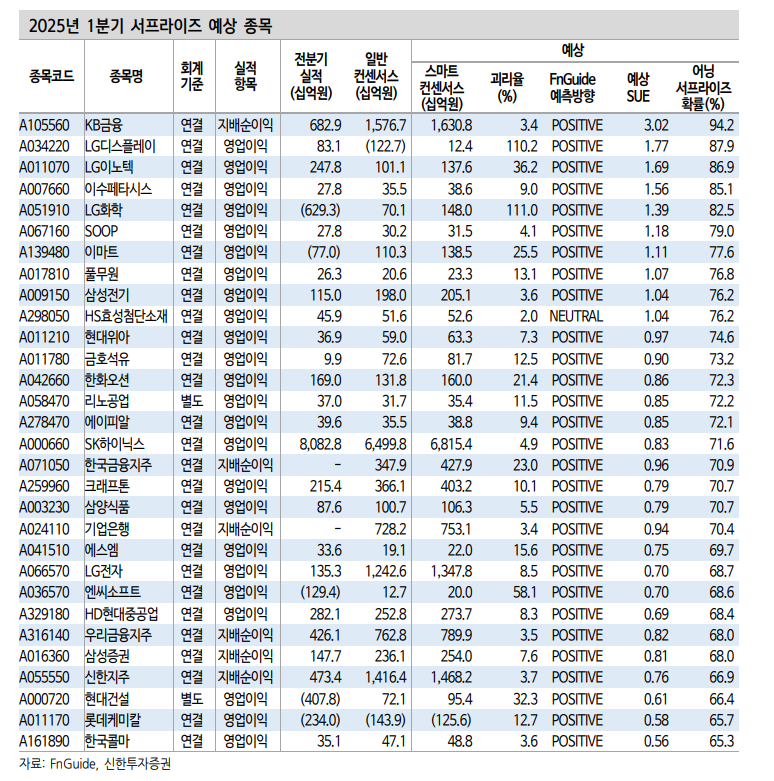

2024년 4분기 KOSPI 실적은 시장 기대치를 큰 폭으로 하회하며 부진한 성적을 기록했다. 영업이익은 46조원으로 컨센서스 대비 17%, 순이익은 25조원으로 29% 각각 하회했다.

어닝 쇼크(실적이 컨센서스를 30% 이상 하회) 기업 비중은 전체의 39.7%에 달해 실적 시즌의 분위기를 압도했으며, 반대로 어닝 서프라이즈(30% 이상 상회)는 10.6%에 그쳤다.

이러한 실적 부진은 일부 업종에서의 일회성 비용 반영과 더불어 경기민감 업종의 실적 부진 때문이다.

이 연구원은 지금은 실적 양극화를 고려하면서 대응해야 하는 구간이라고 평가했다.

그는 "에너지, 디스플레이, 호텔·레저 업종은 EPS 전망 하향과 함께 실적 부진이 지속되고 있다. 수요 정체, 소비 위축 등이 복합적으로 작용하며 업종별 압박 요인이 부각되고 있다"면서 "실적 시즌 이후 업종 간 이익 모멘텀 양극화가 심화되며 선별적 대응이 요구된다"고 밝혔다.

그는 "실적 측면에서 IT와 산업재가 유망하다"고 조언했다.

고환율 효과와 HBM 기대감으로 반도체 주가 회복, 수출주 중심 반등 기대 - 신한證

장태민 기자 chang@newskom.co.kr