[뉴스콤 장태민 기자] 신한투자증권은 7일 "금리 인하 기대 속 크레딧 채권 강세 흐름을 전환시킬 만한 재료가 부재한 상황"이라고 진단했다.

정혜진 연구원은 "2월 금통위(25일)를 앞두고 통화정책 기대감 속 크레딧 매수 수요가 유효하며 발행 호조 속 2월 크레딧 강세 분위기를 이어갈 여력이 충분하다"면서 이같이 밝혔다.

2024년 4분기 GDP 성장률은 전분기대비 0.1%로 예상치를 하회했으며, 연간 성장률도 2%에 그쳤다고 밝혔다.

정 연구원은 "건설투자와 민간소비 중심 성장 둔화가 확인되고 있어 부진한 내수 흐름 속 경기 부양을 위한 통화정책 개입 필요성이 높다"면서 "정치 불확실성이 여전히 상존하나 정치 혼란 수습 과정에서 기준금리 인하 돌입이 가능하다"고 했다.

다만 회사채 대비 여전채 고평가 국면은 단기적으로 되돌려질 가능성이 높다고 풀이했다.

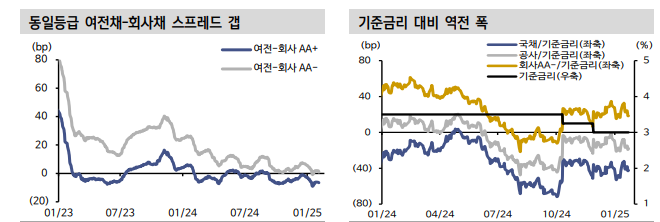

그는 "3년물 기준 여전채-회사채 크레딧 스프레드 갭은 AA+급 -6.6bp(역전), AA-급은 0.9bp로 좁혀져있다. 부동산 PF, 개인사업자 연체율 상승 등 여전채를 둘러싼 펀더멘탈 우려는 A급 이하에 반영돼 있다"면서 "A+급 스프레드 갭은 55.5bp로 여전히 과거대비 높은 수준을 유지하고 있다"고 밝혔다.

AA+급 스프레드 갭은 17일 -9.1bp 저점 기록 후 소폭 되돌려졌다.

정 연구원은 "AA-급 여전채는 여전히 회사채 대비 강세를 이어가고 있으나 피어 대비 레벨 부담 및 회사채 강세 발행 효과를 감안할 때 스프레드 갭 조정이 예상된다"면서 "현재 타 섹터대비 여전채 강세 요인은 건보 레포펀드 영향으로 파악된다"고 분석했다.

그는 "이는 작년에도 여전채회사채 스프레드 역전을 이끌었던 재료"라며 "당시 스프레드 갭은 4월과 10월에 AA+급 -7.5bp, AA-급 0.5bp까지 좁혀진 바 있다"고 지적했다.

2024년 평균값은 각각 -2bp, 9.6bp다.

그는 "평균 값이나, 작년과 비교해볼 때 금리 인하 앞둔 베팅성 자금 유입을 감안하더라도 현재 스프레드 수준은 고평가 구간에 도달했다"고 판단했다.

설 연휴 이후 국채 금리는 대부분 구간에서 소폭 상승했다. 국고 3년 금리는 2.580%, 10년 2.840%로 연휴 이후 각각 2bp 상승, 2.1bp 하락했다. 건보 자금 집행에 따른 거래 유동성 효과로 단기구간 AA급 여전채를 중심으로 강세가 부각됐다.

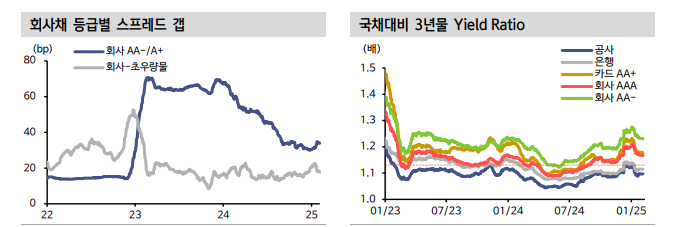

AA- 여전채 크레딧 스프레드는 1년물 5.2bp, 3년물 1.3bp 축소됐다. AA- 회사채 크레딧 스프레드는 60bp를 뚫고 59.3bp까지 내려왔다.

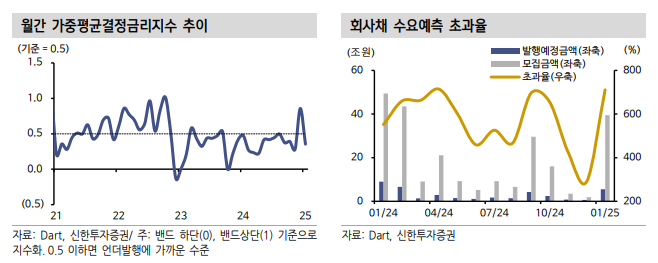

정 연구원은 "1월 수요예측 흥행에 따른 강세 발행 효과가 지속적으로 민평 금리에 반영되고 있다. 설 연휴가 겹쳐 월간 발행금액(10.7조원)은 전년 동기(13.2조원)대비 감소했으나 모집예정금액 대비 초과율은 551.4%에서 710.8%까지 상승했다"고 밝혔다.

그는 "발행금액 가중평균 결정금리 지수도 0.39로 0.5를 하회하며 금리 희망밴드 하단에서 가산금리가 결정된 것으로 해석할 수 있다. 금리 인하를 앞두고 견조한 크레딧 확보 수요가 이어지고 있으며, 이번주에도 기업 수요예측 일정이 쏟아지고 있다"고 덧붙였다.

금리인하 기대 속 크레딧 채권 강세흐름 전환시킬 재료 부재 - 신한證

금리인하 기대 속 크레딧 채권 강세흐름 전환시킬 재료 부재 - 신한證

금리인하 기대 속 크레딧 채권 강세흐름 전환시킬 재료 부재 - 신한證

장태민 기자 chang@newskom.co.kr