[뉴스콤 장태민 기자] 신한투자증권은 24일 "추경 필요성은 높지만 1분기보다 2분기 논의 후 하반기에 집행될 것"이라고 전망했다.

안재균 연구원은 "정국 혼란 후 추경 필요성이 높아졌지만 2009년과 팬데믹처럼 경기침체, 재난 상황과는 다르다"면서 이같이 밝혔다.

안 연구원은 "25조원 이상의 대규모 추경까지는 불필요하다. 그렇다면 통상적 추경으로 봐야 하는데 이는 명목 GDP 대비 0.6% 내외"라며 "현재 명목 GDP가 2,500조원이므로 대략 15조원 정도를 가늠할 수 있을 것"이라고 밝혔다.

보통의 추경은 전체 재원의 약 46%를 국고채로 조달하므로 국고채 발행 증가분은 7조원 수준이라고 추론했다.

그는 "1분기에는 2024년 결산이 끝나지 않아 세계잉여금이나 한은잉여금을 사용할 수 없어 추경 전액을 국고채로 일단 조달할 가능성도 있다"며 "따라서 1분기 추경 편성시 국고채 발행 증가분은 7~15조원으로 계산된다"고 밝혔다.

기재부는 전체 예산 75%를 상반기에 집행할 예정이다.

안 연구원은 이런 점을 감안할 때 추경은 2분기 중 논의되고 하반기 집행이 유력하다고 해석했다.

안 연구원은 "2분기 이후면 세수입 흐름, 올해 결산으로 남은 금액 등 국고채 외 재원조달 방법이 생긴다. 채권시장 충격이 줄어들 수 있다"면서 " 예산안 조기 집행 후 2분기 추경 논의 시작을 기본 시나리오로 제시한다"고 밝혔다.

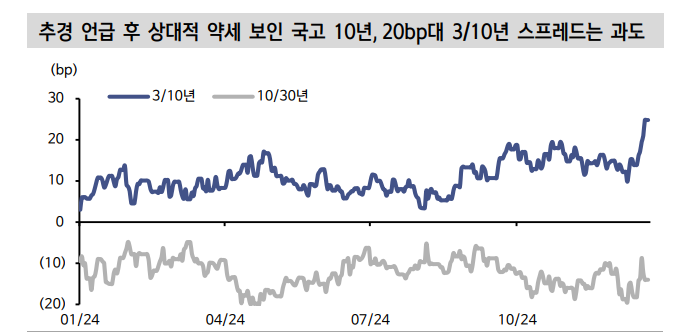

그는 "추경 언급 후 20~25bp 내외까지 확대된 국고 3/10년 스프레드 수준은 과도하다. 지금 시점에서는 국고 5~10년물의 상대적 투자 매력이 보인다"고 밝혔다.

미국 연준이 금리 인하 속도조절을 하더라도 한은은 빠른 금리 인하가 필요하다고 진단했다.

안 연구원은 "한미 통화정책 디커플링 속 미국 국채 2년에 대한 국고 3년 금리의 민감도는 역사적 평균치를 밑돈다"면서 "엇갈린 한미 펀더멘탈 상황 속에 통화정책도 다를 수 있다는 점이 반영된 결과"라고 밝혔다.

그는 "2022~2023년 금리 인상 사이클 후 높아졌던 장기금리 민감도도 평균 수준으로 복귀했다. 적어도 내년 1분기까지는 대외 여건보다는 국내 상황이 국고채 금리 변화에 중요도가 높을 것"이라고 덧붙였다.

자료: 신한투자증권

추경, 필요성 높지만 1분기보다 2분기 논의 후 하반기 집행 예상...25조 이상 대규모 추경은 불필요 - 신한證

장태민 기자 chang@newskom.co.kr