[뉴스콤 장태민 기자] 신한투자증권은 17일 "3년 이상의 의사결정을 하는 게 아니라면 PER은 중요하지 않다"고 밝혔다.

김성환 연구원은 "S&P 500의 12MF PER이 22배를 상회함에 따라 가격 논쟁이 다시 불거진다"면서 이같이 밝혔다.

미국 주식시장을 둘러싼 주요 논지는 현재 미국 시장의 펀더멘탈이 좋은 것은 인정하나, 비싸서 내년 미국 주식시장이 다른 시장보다는 수익률이 낮을 것이라는 내용이다.

이런 주장에 대해 김 연구원은 틀린 말은 아니라고 했다.

김 연구원 "실제로 PER은 장기적으로 레인지 안에서 등락하면서 평균회귀한다. 다만 PER의 평균회귀가 굉장히 ‘장기적으로’ 이뤄지는 과정이라는 점을 유념해야 한다"고 조언했다.

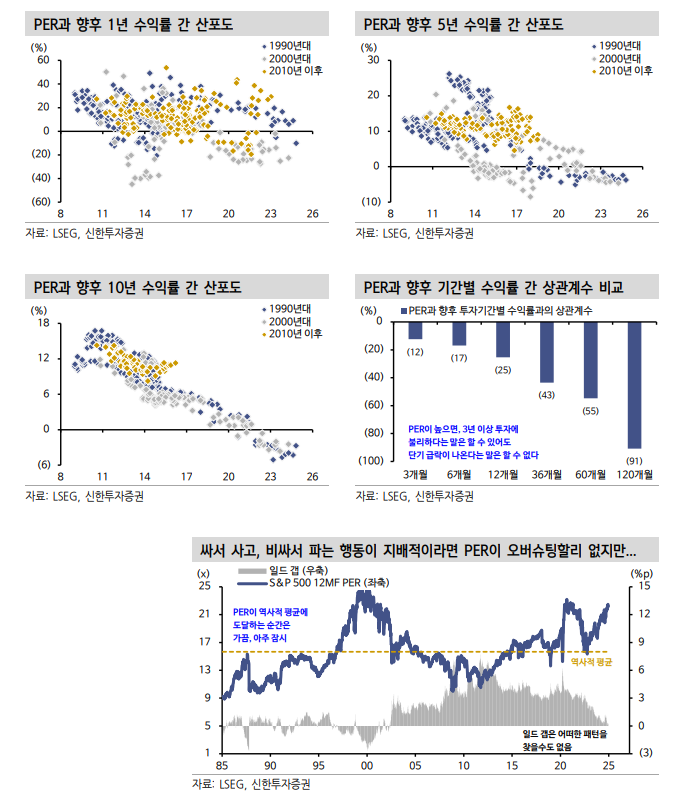

그는 " PER과 향후 10년 수익률 간의 상관계수는 -90%로 아주 선명하다. 그런데 향후 5년 수익률로 좁히면 -54%이고, 1년으로 좁히면 -33%에 불과하다"면서 "이제 통계를 직시할 시간"이라고 밝혔다.

그는 "만약 싸다 혹은 비싸다는 이유로 투자의사결정을 했다면 3~5년 이상의 시간을 들여야 원하는 결과를 얻을 수 있다"며 "1년 이하의 단기 영역에서는 사실상 PER을 참고할 필요가 없다. 수익률에 시사점이 없다"고 했다.

■재귀성 이론, PER 오르면 시차를 두고 EPS는 좋아진다

김 연구원은 "만약 투자자들이 PER이 비싸서 주식을 팔고, 싸서 주식을 산다면 밸류에이션 베이스의 투자전략이 단기 영역에서도 의미를 가질 것"이라며 "그런데 실제로 투자자들이 이렇게 움직인다면 애당초 가격이 싸거나 비싸졌을 리가 없다"고 밝혔다.

단기 영역에서 주식시장의 추세 판단에 더 중요한 것은 100일선과 함께 움직이는 EPS라고 밝혔다.

이쯤에서 눈여겨볼 대목이 조지 소로스의 재귀성 이론이라고 했다.

이 이론의 핵심 철학은 ‘PER과 EPS가 상호 강화되는 방향으로 움직인다’는 것이다.

예컨대 ① 주가가 오르면(=할인율 하락) 기업들의 자금 조달이 쉬워지고, ② 이 돈으로 기업이 투자를 늘리면 이는 EPS의 개선으로 연결된다. ③ EPS가 개선되면 투자자는 이를 긍정적 신호로 보고 더 낮은 할인율로 투자한다. ④ 업황은 또 좋아지는데, ⑤ 어느 순간 이 상호작용은 임계치에 이르는데 이때는 버블 붕괴가 임박한 순간이다. 이 과정이 재귀적으로 반복되면서 PER은 주기적인 오버슈팅을 경험한다는 내용이다.

김 연구원은 재귀성 이론을 현재 주식시장을 대비해봤다.

그는 "① AI를 비롯한 미국 기업들의 주가 상승으로 이들이 자본을 조달하고 기업활동을 펼치기 쉬워졌기 때문에, ② 이들의 펀더멘탈은 더 좋아질 가능성이 큰 상황에 위치해있다. 실제 미국의 이익 모멘텀은 강력해지고 있다. ③ 업황이 좋아지면 향후 시장은 또다시 주가 상승으로 화답할 공산이 크다. S&P 500의 12MF EPS와 100일선은 동행하기 때문"이라고 했다.

그는 "업황-금융의 재귀적 순환이 끊어지고 가격 버블이 붕괴되려면 공급과잉 위험이 도져야한다. 그러나 지금 미국을 주도하는 산업 중 공급과잉이 우려되는 곳은 많지 않고, 신규 player 진입도 제약된다"면서 "결론적으로 높은 PER이 미국 주식시장 투자 매력을 가리는 환경이 아니라는 것"이라고 밝혔다.

그는 "EPS에 초점을 두고 강세장 연장을 타진해야 한다"고 조언했다.

미국 주식 고평가 우려에 대한 재귀성 이론의 반론 - 신한證

장태민 기자 chang@newskom.co.kr