[뉴스콤 장태민 기자] KB증권은 29일 "한은의 성장률 전망치에 트럼프의 관세가 어느 정도 반영했을지 감안할 필요고 있다"고 밝혔다.

임재균 연구원은 "미국 관세가 협상용 카드가 아닌 실제로 모든 중국산 수입품에 60%의 관세를 부과하고 중국의 보복 관세가 심화된다면 한국 수출에 미치는 부정적 영향은 더욱 확대될 것"이라며 이같이 밝혔다.

따라서 국내 금리 인하 기대는 경제지표에서 성장에 대한 우려가 완화되거나 관세 부과가 약해야 축소될 수 있다고 밝혔다.

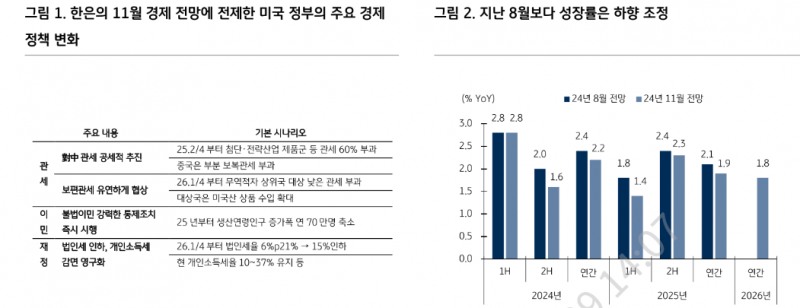

한은은 2025년 성장률을 1.9%로 지난 8월 전망보다 0.2%p 하향 조정했다. 2026년 성장률도 1.8%로 2025년보다 더 부진할 것으로 예상했다.

임 연구원은 다만 "25년 성장률은 더 부진할 가능성도 존재한다"면서 "한은 성장률 전망의 기본 시나리오에 따르면 미국이 2025년 2분기부터 중국산 첨단∙전략 산업 제품군 등에 60%의 관세를 부과하고 중국은 부분 보복 관세를 부과한다고 가정했다"고 지적했다.

트럼프가 최근 중국 제품에 대해 기존 관세에 추가 10%를 더 매길 것이라고 언급했는데 이 경우 중국산 전제품 60% 관세부과 보다는 관세율이 낮아지는 점은 긍정적이지만, 한은의 기본 시나리오인 일부 품목에 대한 관세보다 더 광범위하고 시점도 2분기가 아닌 취임부터로 빨라지는 점은 부정적이라고 평가했다.

그는 또한 "한은은 중국을 제외한 보편 관세의 부과 시점을 2025년이 아닌 2026년 1분기로 예상했으며, 관세 부과 대상국도 무역적자 상위 10개국이며 관세율도 10%가 아닌 더 낮게 추정했다"면서 "다만 공약으로 내세운 것과 같이 중국과 마찬가지로 빠르게 모든 국가에 관세를 부과할 경우 성장에 대한 부정적 영향이 불가피하다"고 풀이했다.

더욱이 2026년 성장률이 2025년보다 낮은 이유는 중국과 미국의 무역 전쟁의 누적적인 영향과 더불어 2026년 1분기부터 시작될 보편 과세 가정 때문인 것으로 추정했다.

임 연구원은 "한은은 2025년 재화 수출의 증가율이 1.5%에서 2026년 0.7%로 둔화되는 것으로 추정했다"면서 "한은은 보편과세에 대해 보수적으로 가정했지만 무역적자 상위국이 아닌 전체 국가를 대상으로 하거나 한은의 가정보다 더 높은 관세율이 부과될 경우 2026년 수출은 한은의 전망보다 더 둔화될 것"이라고 관측했다.

만약 보편관세의 부과 시점이 2025년으로 앞당겨 질 경우 2025년 한국의 경제 성장률은 한은의 전망치보다 더 하향 조정될 가능성도 존재한다고 했다.

그는 "한은의 가정보다 강한 트럼프의 관세 정책으로 수출 경기가 둔화된다면 한은의 민간소비 전망에도 부정적 영향이 불가피하다"면서 "한은 총재는 11월 금리인하를 단행하면서 한은의 기준금리 인하가 수출에 미치는 영향은 크지 않으며 구조적인 영향이라고 평가했지만, 수출 부진으로 내수 경기 부진까지 이어지는 것을 대응하기 위해 금리를 인하했다고 평가했다"고 밝혔다.

한은은 경제전망에서도 2026년 민간소비 증가율은 1.8%로 2025년 (2.0%)보다 부진할 것으로 전망했다. 수출 둔화가 내수에 부정적 영향을 미치기 때문이라고 판단했다.

임 연구원은 "2025~2026년 성장률 전망에서 가정한 기준금리 수준은 알 수가 없지다만, 한은 총재는 이전과 달리 중립금리 수준까지 빠르게 인하할 것임을 시사했다"면서 "이를 고려하면 적어도 2026년은 중립금리 수준을 가정하면서 경제 전망을 추정한 것으로 판단되는데, 중립금리 수준에서도 2026년 성장률은 2%로 추정되는 잠재 성장률을 하회한다"고 밝혔다.

그는 "한은 총재는 중립금리 인하까지 기준금리를 논의하는 것은 섣부르다고 언급했으며, 우리도 내년 말 기준금리는 중립금리 수준인 2.50%로 본다"면서 "다만 중립금리 수준에도 불구하고 2026년 성장률이 둔화됐고, 미국의 관세 부과 시점이 한은의 가정보다 빨라지거나 심화될 경우 한국 수출 및 민간소비에 미치는 부정적 영향도 더 커질 것"이라고 밝혔다.

한은 총재가 기준금리를 25bp 인하할 때마다 성장률에 0.07%p의 상승 효과가 있다고 언급한 만큼 중립금리 추정치 (2.25~2.75%)를 낮추거나 중립금리보다 기준금리가 낮아질 수 있는 가능성을 높일 것으로 예상했다.

임 연구원은 "트럼프의 관세 부과가 한은의 가정보다 더 늦어지거나 약해질 가능성도 존재한다. 이 경우 한국의 수출과 민간소비 둔화폭이 감소되면서 금리인하 기대감도 후퇴할 것"이라며 "다만 경기에 대한 시장과 한은의 우려를 고려하면 경제지표에서 생각보다 견고한 모습이 확인되거나 트럼프 취임 이후 관세부과 정책이 시장의 우려보다 강하지 않다는 점이 확인되어야 할 것"이라고 밝혔다.

그러면서 이 시점은 2025년 1월 20일 트럼프 취임 시점 이후로 판단했다.

그는 "성장 우려에도 금리인하 기대감이 후퇴하기 위해서는 원화가 1,450원을 상회하거나 주택가격이 재차 가파르게 상승하면서 가계부채에 대한 우려가 확대되어야 한다"면서 "내년 상반기까지 한국 물가는 목표치를 상회하기 어려운 만큼 물가가 고려대상은 아닐 것"이라고 덧붙였다.

美 관세 부과시점 따라 한은 성장률 전망치 하향 가능성 - KB證

장태민 기자 chang@newskom.co.kr