[뉴스콤 장태민 기자] 신한투자증권은 31일 "미국의 기술혁신 강세장 3년차에 조정을 겪는다면 그 이유는 ‘금리’가 될 것"이라고 전망했다.

김성환 연구원은 "이번 AI 강세장은 닷컴 버블, 클라우드 사이클과 유사하다는 점도 간과할 수는 없다"면서 이같이 밝혔다.

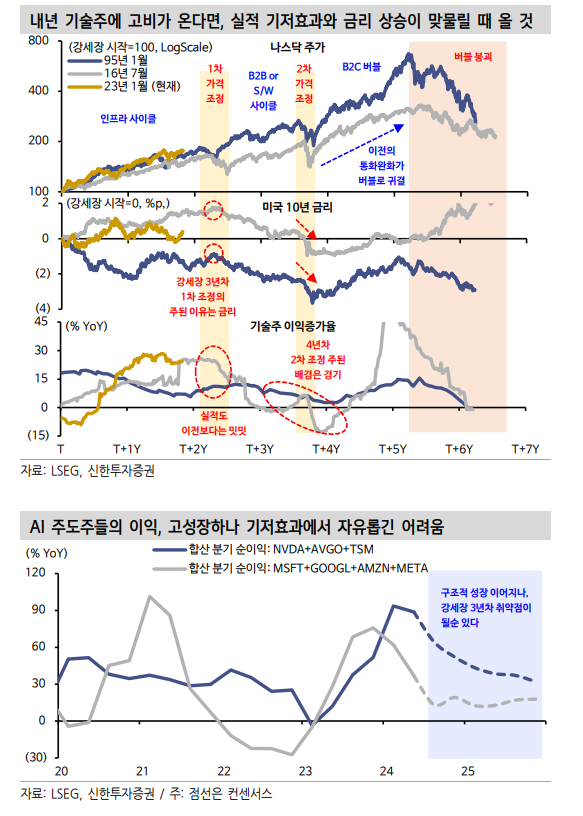

김 연구원은 "가격 패턴, 주도 업종과 스타일의 전개 과정은 과거 유사 국면을 답습하고 있다"면서 "기술혁신이 주도하는 강세장은 5년간 이어지는데 현재 우리는 2년차 후반부에 있으니 향후 3년정도의 추가 진행 여력이 있는 셈"이라고 판단했다.

그러나 향후 남아있는 3년의 강세장 진행 여력이 단 한번의 굵직한 가격 조정도 없이 전개되지는 않을 것이라고 내다봤다.

기술혁신 주도 강세장들은 3년차 초반부에 공통적으로 나스닥 지수의 낙폭이 15~20%에 달하는 조정을 겪은 바 있다.

그는 "만약 과거의 패턴을 답습한다면 내년 2분기쯤 조정이 도래할 가능성이 있다"면서 "시점보다 더 중요한 건 과거 기술혁신 강세장이 왜 3년차에 거친 조정을 겪었냐는 것"이라고 밝혔다.

과거 사례를 살펴보면 원인은 크게 두 가지, 금리 상승과 실적 증가율 둔화라고 밝혔다.

금리가 52주 신고가를 돌파하는 과정, 그리고 기술주의 이익 증가율이 1~2년차보다 3년차에 둔화하면 나스닥 기준 15~20% 가격 조정이 나왔다고 밝혔다.

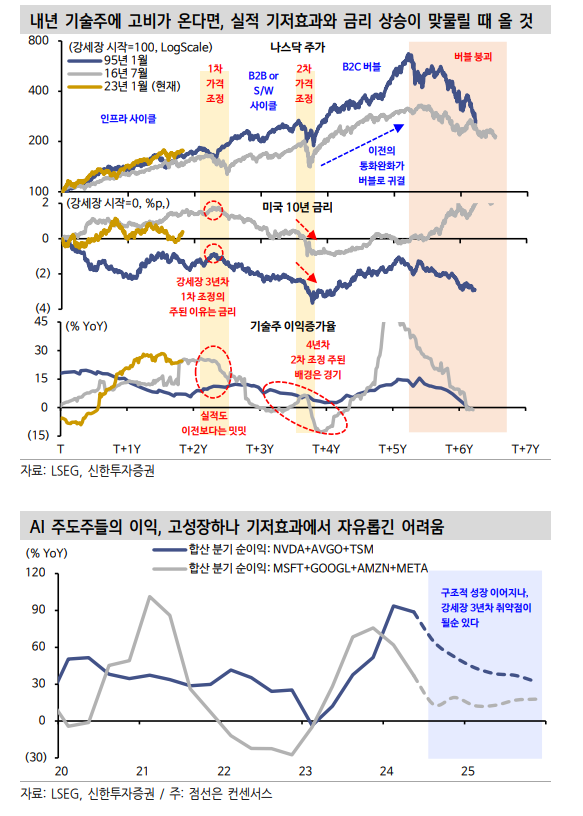

김 연구원은 "과거와 같은 가격 조정 패턴이 반복되지 말라는 법은 없다"면서 "비록 AI 주도주들의 고성장은 이어지나 내년의 실적 성장률이 사이클 초반부인 2023~2024년보다는 높지 않을 가능성이 크다"고 내다봤다.

내년 연준이 금리인하 사이클을 이어간다고는 하나, 중장기 영역의 시장금리가 일시적으로 반등할 위험도 배제할 순 없다고 했다.

그는 "시장금리가 52주 신고가를 찍을만큼 높아진다면 이를 가능케 할 가장 유력한 후보는 금리 인하 기대감의 강력한 배경이 되어온 디스인플레 경로가 흐트러져서일 가능성이 높다"고 분석했다.

중국 부양책이 아이러니하게도 위협 요인이 될 수 있다고 밝혔다.

지금까지 중국이 내수 부진과 밀어내기 수출을 매개로 상품 디스인플레를 세계에 수출했지만, 부양책이 실제 경기 부양에 성공한다면 이 흐름은 중단될 공산이 크다는 것이다.

김 연구원은 "가능성은 다소 낮지만 자산시장 과열 경계감도 금리 상승을 촉발할 두 번째 후보"라고 밝혔다.

지난 1996년 12월 테크 버블 강세장 2년차 말미 그린스펀은 ‘비이성적 과열’이라는 코멘트를 남겼고 연준은 1997년 3월 금리 인상을 단행한 바 있다.

그는 "테크 버블 초반보다 IT 섹터의 12MF PER은 빠르게 확장되고 있다. 배제할 리스크는 아니다"라며 "실제 나스닥이 15~20% 조정을 겪는다면 어떻게 대응해야 할지가 관건"이라고 했다.

그러면서 "해당 시점에서 심리는 심각하게 훼손되어 있을 것이나, 기술혁신 강세장이 3년 더 진행된다는 가정을 수용하면 가장 좋은 매수 시점일 것"이라고 했다.

강세장 3년차 징크스를 적시에 회피하고 조정 후 매수하는 전략이 내년 투자 전략의 핵심이라고 강조했다.

미국 주식시장 기술혁신 강세장 3년차 조정 온다면 그 이유는 금리상승이 될 것 - 신한證

장태민 기자 chang@newskom.co.kr