[뉴스콤 장태민 기자] 신한투자증권은 30일 "연준이 9월 점도표에서 제시한 올해 4.50%, 내년 3.50%, 후년 3.00%의 금리 인하 경로에 변함이 없을 것"이라고 전망했다.

안재균 연구원은 "고용 수요 감소가 확인되고 있어 양호한 매크로 환경에서도 금리 인하 필요성은 여전히 존재한다"면서 이같이 예상했다.

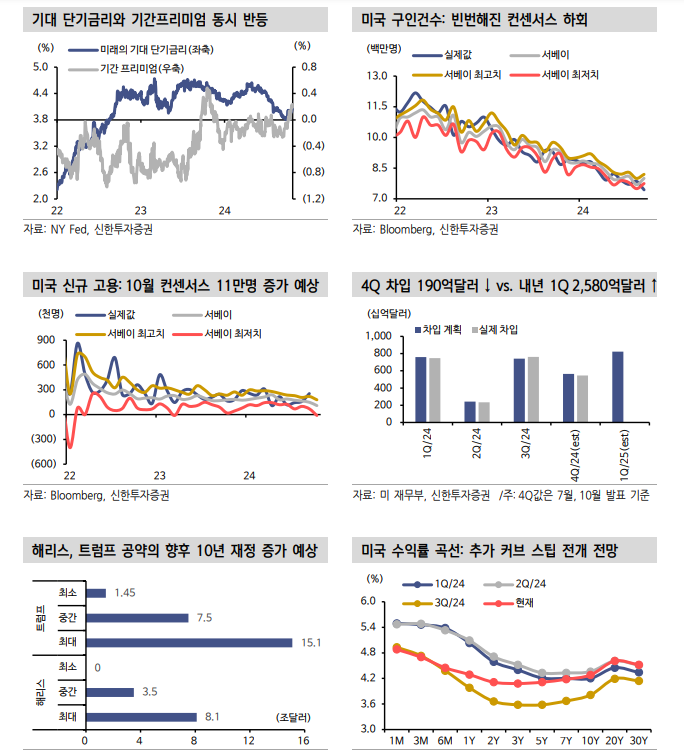

안 연구원은 "국채 2년 이하 단기물 영역은 가격 매력이 잔존한다. 다만 10년 이상 장기물은 저가 매수를 자극하는 레벨이지만, 11월 대선까지 서두를 필요는 없다"면서 "내년 1분기 국채 발행 계획물량이 4분기 대비 2,580억달러 늘어날 예정이고 양 후보 모두 재정적자 증가를 유도하는 공약들을 내놓기 때문"이라고 밝혔다.

단기적으로 2년 이하 단기물 투자 매력이 높은 가운데 연내 추가 커브 스팁 흐름을 예상했다.

■ 10월 크게 오른 미국채 금리와 미국 대선

10월 들어 미국 국채 10년은 약 47bp, 국채 2년은 45bp 상승해 4%대 흐름을 이어가고 있다. 연준 빅컷 이전 9월 16일 종가를 기준으로 살펴보면 국채 10년은 65bp, 국채 2년은 55bp 오름폭이다.

예상보다 강했던 9월 고용지표, 트럼프 당선 가능성 증대 등이 반영된 결과다.

안 연구원은 "미국채 시장에선 최근 여러 악재가 동시에 반영되면서 금리 급등 및 베어 스팁이 전개됐다"고 평가했다.

미국 장기 금리를 요소별로 나눠서 보면 향후 통화정책 전망(=미래 기대 단기금리) 후퇴와 기간프리미엄 반등이 동시에 나타났다고 했다.

양호한 미국 경제 흐름 확인은 시장의 내년말 기준금리 예상치를 2.85%에서 3.55%로 대폭 올리도록 했다고 밝혔다.

기대인플레이션과 국채 수급 영향을 받는 기간프리미엄 역시 11월 대선 경계를 본격 반영하면서 20bp 이상 확대됐다고 발혔다.

그는 "기대인플레이션은 통상적으로 경기 흐름에도 영향을 받기 때문에 기간프리미엄 반등 이유 중 하나는 견고한 미 성장세에 있다"면서 "결과적으로 시장 예상을 상회하는 고용지표 확인 후 통화정책 기대가 후퇴하고 향후 국채 발행 증가 우려까지 더해진 결과로 해석할 수 있다"고 밝혔다.

일주일 앞으로 다가온 미국 대선에 대한 경계는 이벤트 해소 직전까지 높게 작용할 것이라고 전망했다.

그는 다만 "미국 국채 금리 급등 원인 중 하나인 양호한 고용지표에 대해서는 다소 엇갈린 시각이 나올 수 있다"면서 "9월 구인건수는 744.3만건으로 예상치 800만건을 하회했다. 8월 수치도 786.1만건으로 종전 804만건에서 20만건 가량 하향 조정됐다"고 지적했다.

그는 "9월 구인건수는 2021년 2월 이래 가장 낮고, 올해들어 컨센서스 하회 빈도가 늘어나고 있다. 미국 고용 수요 감소 속도가 당초 기대보다 빠르다는 것을 의미한다"면서 "또한 10월 신규 고용 증가 예상치도 11만명으로 2021년 1월 이후 가장 낮게 제시되고 있다"고 밝혔다.

파업과 허리케인 영향 등 일시적 요인도 있지만 기본적으로 고용시장의 점진적 약화 예상이 높다고 진단했다.

고용 수요 감소 확인...연준 금리 인하 경로 변함 없을 듯 - 신한證

장태민 기자 chang@newskom.co.kr