자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 낙폭 확대해 10년 중심 하락...국고채 만기별로 2.6~5.3bp↓

[뉴스콤 신동수 기자] 24일 채권금리는 장중 낙폭을 확대해 10년물 중심으로 하락했다.

국고채 금리는 만기별로 2.6~5.3bp 하락했고 3년은 2.9%를, 5년, 20년은 3%를 밑돌았다.

전일 미국채 금리가 트럼프 트레이드, 연준 금리인하 속도 약화 우려로 상승했지만 국내 3분기 GDP가 크게 부진해 한은의 금리인하 기대가 강화된 영향을 받았다.

장중에는 아시아시장에서 미국채 금리가 하락하고 외국인이 국채선물 매수를 늘리며 금리는 하락폭을 확대했다.

다만 국고채 3년이 다시 2.8%대로 진입한데다 한은의 추가 금리인하가 빨라야 내년 1월 이라는 점에서 추가 하락 룸에 대한 경계감이 커졌고 장후반 등락하며 레벨 탐색 과정이 이어졌다.

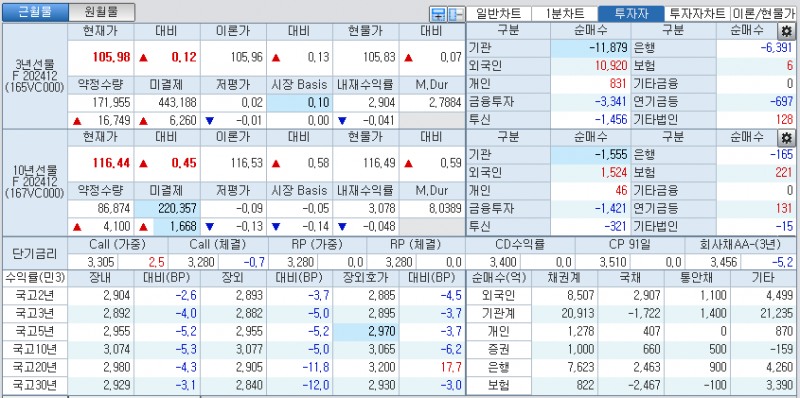

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 4.0bp 내린 2.892%에, 10년 지표인 국고24-5(34년 6월)은 5.3bp 하락한 3.074%에, 30년 지표인 국고24-8(54년 9월)은 3.1bp 하락한 2.929%에 매매됐다.

국고채 10년-3년 스프레드는 18.2bp내외로 축소했고, 국고채 30년-10년 스프레드는 -14.5bp내외로 역전폭을 축소했다.

국채선물시장에서 3년은 12틱 오른 105.98에서, 10년 국채선물은 45틱 상승한 116.44에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인이 각각 1만 920계약, 831계약 순매수했고 증권, 투신, 은행이 각각 3341계약, 1456계약, 6391계약 순매도했다.

10년 국채선물시장에서는 외국인, 보험이 각각 1524계약, 221계약 순매수했고 증권, 투신, 은행이 각각 1421계약, 321계약, 165계약 순매도했다.

■ 장중 동향, 국채선물 상승폭 확대, 10선 장중 한때 60틱 급등...GDP 부진 속 외인 선물 매수

오전장에는 국채선물이 강세 출발 후 상승폭을 확대했다.

장중 3년 국채선물은 +10틱 출발 후, 10년 국채선물은 +24틱 출발 후 추가 상승해 각각 +17틱내외, +47틱내외에서 매매됐다.

미국채 금리 상승세가 이어졌지만 국내 3분기 GDP가 크게 부진한 영향을 받았다.

3분기 실질 GDP가 전분기비 0.1% 성장해 역성장에서 벗어났지만 시장 예상치(+0.5%)를 크게 하회했다.

성장률 전망과 관련 불확실성이 커지면서 올해 성장률이 한은의 전망치인 2.4%보다 하향 조정될 가능성도 높아졌다.

장중에는 아시아시장에서 미국채 금리가 하락하고 외국인이 국채선물 매수에 나서며 가격을 지지했다.

다만 가격 상승폭 확대 후 등락하는 등 대외적으로 연준의 신중한 금리인하, 트럼프 트레이드 등에 대한 경계감이 계속되는 상황이라 국내 GDP 부진 만으로 추가 하락하기에는 레벨에 대한 부담감이 적지 않았다.

오후장에는 국채선물시장에서 강세 흐름 속에 등락했다.

장중 3년 국채선물은 +19틱까지, 10년 국채선물은 +60틱까지 상승 후 반락해 각각 +12틱, +45틱으로 장을 마쳤다.

3분기 GDP 부진 여파를 반영한 강세 흐름속에 가격 탐색 과정이 이어졌다.

아시아시장에서 미국채 금리가 하락하고 외국인이 국채선물 순매수세가 이어졌지만 레벨 경계감으로 추가 강세는 제한됐다.

GDP 부진으로 내년 1월 인하 가능성 및 터미널레이트 2.5% 가능성까지 거론됐지만 11월 연속적 금리인하에 대해서는 회의적인 시각이 많았다.

국고채 3년이 다시 2.8%대로 진입했지만 한은의 추가 금리인하가 빨라야 내년 1월 이라는 점에서 추가 하락 룸에 대한 고민도 컸다.

최근 국고채 3년이 2.85~2.95%레인지에서 등락하고 있는데 3분기 GDP 결과 만으로 레인지 하단을 하향 하기에는 불확실성이 높았다.

최근 대외 재료에 좌우되는 시장 상황에서 국내 금리가 추가 하락하기 위해서는 미국 금리가 하락세로 돌아서야 하나 미국 대선 불확실성, 연준의 금리인하 속도 약화 등 미국채 금리 상승 우려가 계속됐다.

전반적으로 GDP 부진을 반영한 강세 흐름속에 아시아 미국 금리, 외국인의 국채선물 매매 등에 연동되며 등락하는 등 가격 탐색 과정이 이어졌다.

증권사의 한 딜러는 "3분기 GDP 부진 충격이 이어지는 가운데 한은의 연간 성장률 전망치 달성이 쉽지 않을 것이라는 입장이 강세 기조를 뒷받침하는 것 같다"고 밝혔다.

그는 "다만 국고채 3년 2.80% 정도면 두 번 금리인하 기대를 반영하는 구간이어서 하락 룸에 대한 고민이 커질 수 밖에 없다. 현 수준에서 추가로 강해지기 위해서는 아시아시장의 미국채 강세가 연장돼야 하나 최근의 미국 금리 상승세를 감안하면 부담이 크다. 추격 매수보다는 밀리면 사자가 편해 보인다"고 밝혔다.

하나증권 이상훈 연구원은 "한은의 10월 첫 금리인하 배경은 내수를 필두로 한 불확실성 증대와 실질금리 축소 필요성이었는데 3분기 성적표를 열어보니 수출을 중심으로 성장률 부진이 발생했고, 전망의 불확실성도 컸다"고 밝혔다.

이 연구원은 "11월에 동결을 하더라도 포워드가이던스 내 추가 인하가 적절하다고 평가하는 위원수가 10월 대비 증가할 가능성이 높다"며 "11월 금통위는 10월 인하 결정을 타당하게 만드는 자리가 될 것"이라고 밝혔다.

그는 "통화정책의 연속성과 내년 하반기 국내 물가 경로가 재차 올라가는 점을 고려할 때 내년 상반기에 인하가 쏠릴 가능성도 염두에 둘 필요가 있다"며 "추가 3차례 인하, 즉 2.5%까지 기준금리 인하가 이뤄질 경우 국고 3년 2.63%, 국고 10년 2.92%가 적정 하단으로 판단된다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr