[뉴스콤 장태민 기자] KB증권은 24일 "국고 3년 금리가 3.0%, 국고 10년이 3.15%를 상회할 경우 채권을 매수하는 게 낫다"고 제안했다.

임재균 연구원은 "3분기 한국의 성장률은 전기대비 0.1%로 부진했지만 수출과 건설투자의 영향이며 민간소비 부분은 0.5%로 반등했다"면서 이같이 밝혔다.

임 연구원은 "한은이 추가 인하 시기를 앞당기지는 않을 것"이라며 "다만 시장에서는 전체 성장률 부진을 근거로 금리인하 기대감이 높아질 수 있다"고 내다봤다.

■ 한국도 국채 수급 부담 느낄 수밖에

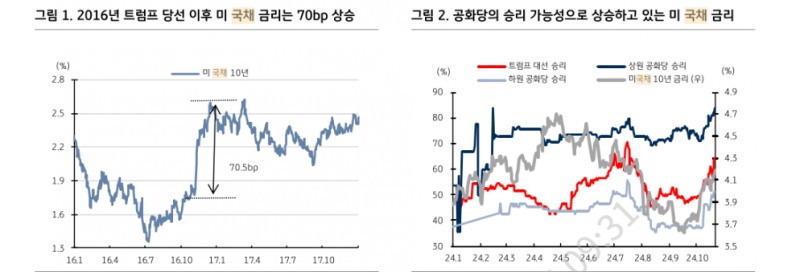

미국에선 트럼프의 승리 가능성이 높아지면서 국채 10년 금리는 4.25%까지 상승했다.

임 연구원은 다만 "2016년 대선과 달리 트럼프의 승리가 선반영되는 점, 경기와 통화정책 사이클로 금리가 급등해도 일시적일 것"이라고 내다봤다.

2016년 트럼프가 당선된 이후 미 국채 10년 금리는 1.85%에서 연말까지 최대 70.5bp가 상승했다.

그는 "10월 이후 트럼프의 승리 가능성이 높아지기 시작한 이후 금리가 46.5bp 상승한 가운데 2016년과 동일하게 상승한다고 가정할 경우 추가 상승 여력은 24bp이며, 미 국채 10년 금리의 상단은 4.5%"라고 짚었다.

2016년 트럼프 당선 이후 10년 기대 인플레이션(BEI) 상승 폭은 27.8bp, 기간 프리미엄은 50.6bp이며 10월 이후 상승한 기대 인플레이션과 기간 프리미엄은 각각 13.4bp 및 30.4bp라고 밝혔다.

임 연구원은 "마찬가지로 2016년과 같은 폭으로 기대 인플레이션과 기간 프리미엄이 상승할 경우 금리의 상승 폭은 총 34.6bp(각각 14.4bp 및 20.2bp)이며, 이 경우 미 국채 10년 금리의 상단은 4.6%"라고 밝혔다.

트럼프의 승리 가능성이 높아질수록 한국 시장도 내년 국채 발행 부담이 점점 높아질 것이라고 내다봤다.

2025년 국고채 발행 규모는 201.3조원으로 올해보다 월 평균 3~4조원 더 발행한다.

하지만 시장은 올해 추가로 발행될 규모가 11.4조원(올해 발행 예정액 158.4조원, 10월 23일까지 발행된 총액 147.0조원)으로 11~12월은 5~6조원만 국고채 발행을 한다는 점에 더 주목하고 있으며, 연말이 다가올수록 내년 국고채 발행을 본격적으로 반영하기 시작할 것이라고 예상했다.

그는 특히 "트럼프의 승리 가능성이 높아질수록 시장은 내년 국고채 발행에 대한 반영 시점을 앞당기기 시작할 것"이라고 내다봤다.

다만 한국 국채의 WGBI 편입이 확정되면서 국고채 발행 증가분을 상쇄할 수 있다.

WGBI 편입으로 총 72.6~87.1조원(2024년 9월 말 환율 기준)의 외국인 자금이 신규로 유입되나, WGBI를 추종하는 자금이 유입되기 시작하는 시기는 2025년 11월이다.

임 연구원은 "액티브 자금이 선제적으로 유입될 수 있지만 빨라야 2025년 상반기 말~하반기 초"라며 "기재부도 WGBI 추종 자금 및 선제적으로 유입될 수 있는 자금을 기대하면서 내년 상반기의 국고채 발행 비중을 줄이고, 하반기 발행 비중을 늘리는 결정을 할 것"이라고 내다봤다.

WGBI 추종 자금이 들어오는 것은 2025년 11월이며, 액티브 자금의 유입 시점과 규모는 시장 상황에 따라 유동적이라고 밝혔다.

그는 "강한 액티브 자금의 유입을 기대하면서 하반기 발행 비중을 대규모로 확대했는데, 유입시점이 늦어지고 강도가 약하다면 하반기 발행에 대한 부담은 높아질 수밖에 없다"면서 '올해 상반기 국고채 발행 진도율은 63%로 역대 최대인 만큼 2025년 상반기 발행 비중을 줄이겠지만, 과거보다 큰 폭으로 발행 비중을 줄이기는 어렵다"고 판단했다.

임 연구원은 "최근 4년간 상반기 발행 비중은 57.5%이나, 코로나로 하반기 추경을 실시하면서 하반기 발행 규모가 커졌던 2020년을 제외하면 상반기 발행 비중은 59.6%"라며 "다만 시계열을 2006년 이후로 보면 상반기 발행 비중은 평균 54.7%"라고 밝혔다.

2025년 상반기 발행 비중이 55%라고 가정하면 내년 상반기에 발행되는 국채 규모는 110.55조원이며, 월 평균 18.4조원에 달한다고 밝혔다.

그는 "기재부가 과감히 하반기 발행 비중을 늘린다고 해도 상반기 발행 비중은 50%를 상회할 가능성이 높다. 2025년 상반기 월 평균 국고채 발행 규모가 18.4조원이라면, 올해 상반기 월 평균(16.6조원)보다 2조원이 증가한다"고 밝혔다.

하지만 2024년 12월과 2025년 1월을 비교하면 한달 사이 10조원 이상의 발행 규모가 확대되면서 시장의 부담은 더 크게 느껴질 것이라고 했다.

임 연구원은 "특히 내년 상반기 만기가 도래하는 국채 규모는 51.2조원"이라며 "상반기 국고채 발행 규모가 110.55조원이라면 상반기 순증 규모는 59.4조원으로 내년 순증되는 총액 (70.9조원)의 71%가 상반기에 발행되는 셈"이라고 밝혔다.

트럼프 승리는 국내 국채발행물량 부담도 키울 것...국고3년 3% 이상 매수가 나아 - KB證

장태민 기자 chang@newskom.co.kr