[뉴스콤 장태민 기자] 메리츠증권은 18일 "지금의 내러티브 하에서 달러 강세가 연장되더라도 상단은 달러인덱스 상단은 106~107로 합리적"이라고 진단했다.

박수연 연구원은 "미국 경기우위 내러티브가 돌아왔다"면서 이같이 밝혔다.

박 연구원은 "지난주의 달러 강세가 이번주에도 계속됐다"면서 "미국 9월 고용과 CPI 발표까지 지나가자 특별한 매크로 이벤트는 부재했으나 중요한 두 지표가 모두 시장 예상을 상회한 가운데 연준 인사들의 매파적인 발언까지 이어지다 보니 추세가 이어졌다"고 밝혔다.

그는 "특히 보스틱 애틀랜타 연은 총재가 11월 금리 동결 가능성을 언급했다. 당일 외환시장 거래량이 크게 늘어나며 강달러가 지속된 이유"라고 밝혔다.

달러가 강세를 보이는 시기에 외환시장에서는 달러를 매수하는 것 외에 사실상 다른 대안은 부재하기 때문에 강달러 시기에는 '달러보다 어떤 통화의 절하폭이 작은가'의 관점으로 접근해야 한다고 밝혔다.

박 연구원은 "안타깝게도 원화는 절하폭이 큰 편에 속한다. 베타도 큰데 북한의 도발은 물론 중국 부동산 부양책 규모도 예상을 하회하다 보니 1,370원 내외까지 상승했다"고 밝혔다.

결국 시장 내러티브는 올해 1분기로 돌아온 것으로 보인다고 했다.

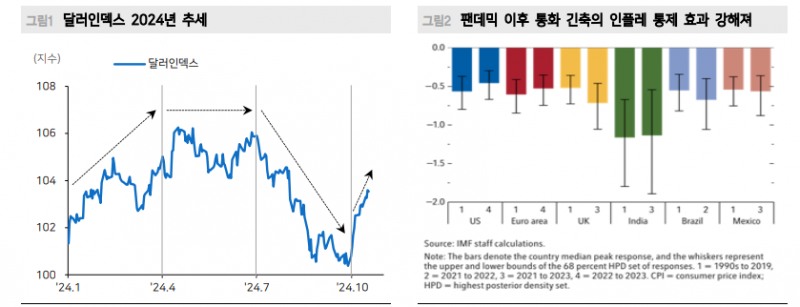

이번 2024년은 분기별로 내러티브가 급변한 한 해였다고 밝혔다.

1Q24에는 미국 경기우위, 2Q24는 디스인플레이션, 3Q24는 미국 경기침체, 그리고 10월 현재는 다시 미국 경기우위로 돌아섰다는 것이다.

내러티브에 따른 달러인덱스 움직임 또한 분명하다고 했다. 1Q24 상승 → 2Q24 보합 → 3Q24 하락 → 4Q24 상승 순서라는 것이다.

그는 "외환시장 추세 요인과 변동성 요인을 구분할 필요가 있다. 추세는 매크로 상황이, 변동성은 정책 기대가 좌우한다"면서 "그런데 최근의 경우 구조적으로 정책 불확실성이 확대되며 변동성 장세가 이어지고 있다"고 판단했다.

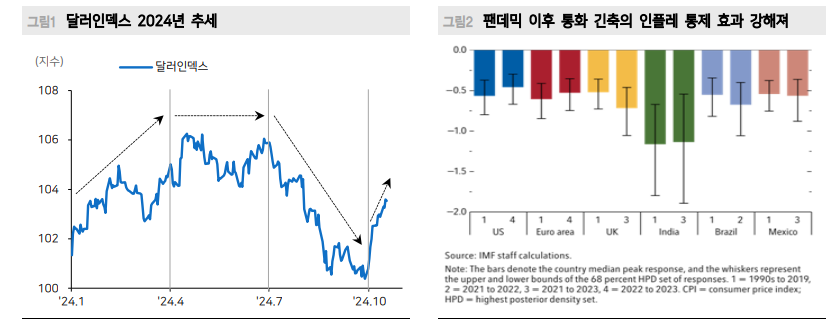

IMF WEO(Oct. 2024)에 따르면 팬데믹 이후 필립스 곡선이 가팔라지며 긴축적 통화정책의 인플레이션 통제 효과가 강해졌다고 진단했다.

그는 "즉 금리가 높아진 만큼 정책 변화 여지도 확대된 것"이라고 덧붙였다.

달러 강세 내러티브...달러인덱스 상단은 106~107 - 메리츠證

장태민 기자 chang@newskom.co.kr