[뉴스콤 장태민 기자] 대신증권은 20일 "높아진 금값이 부담스럽다면 금광 기업에 주목할 필요가 있다"고 제안했다.

최진영 연구원은 "연준의 금리 인하 사이클이 시작된 가운데 리스크 헤지 수요가 금의 매력을 더한다"면서 이같이 밝혔다.

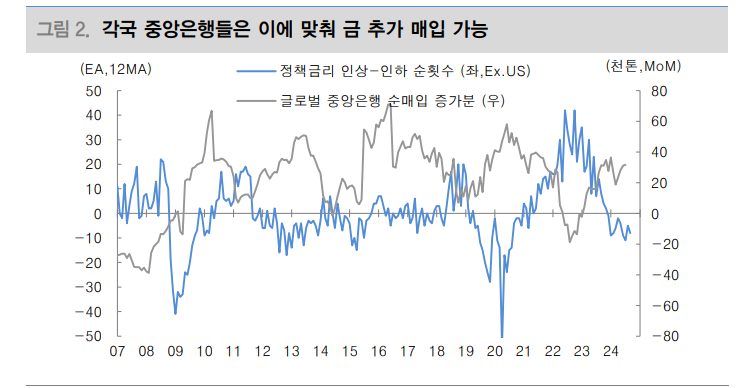

연준이 2023년 7월 정책금리 인상 사이클를 끝낸 지 14개월 만으로 인하 사이클이 본격적인 시작을 알리고 있다.

최 연구원은 이같은 변화 속에서 주목해야 될 자산이 바로 금이라고 했다.

그는 "금은 실질금리와 역의 상관관계로 과거 정책금리 인하 구간에서 어김없이 우수한 성과를 도출했다"면서 "각국 중앙은행들의 금 매입은 이번에도 금의 매력도가 커질 것을 암시한다"고 진단했다.

특히 안전자산이라는 특수성을 지녔다는 점에서 관심은 더욱 커질 수밖에 없다고 밝혔다.

그는 "9월 FOMC에서 Big Cut이 결정된 근본적 원인은 미국의 성장과 고용에 대한 고민에서 비롯된 것"이라며 "VIX Index를 30개월 가량 선행하는 장단기 금리차(10Y-2Y 스프레드)와 각국 외환보유고 내 빠르게 늘어나고 있는 금 비중 또한 미래에 대한 고민을 담고 있다"고 했다.

이 같은 상황에서 금의 리스크 헷지 수요는 더욱 제고될 수밖에 없다고 분석했다.

다만 지금은 금 가격을 부담스러워 하는 사람들도 많다.

최 연구원도 "금은 실질 가격 기준으로 사상 최고치인 온스당 2,640달러(CPI 환산)까지 불과 10%를 남겨두고 있다"면서 "가보지 않은 길에 들어선 것"이라고 밝혔다.

그는 "가격에 대한 부담은 최대 실물 투자자인 중국 개인들의 움직임을 통해서도 확인할 수 있다"면서 "중국의 금 수입량은 연초와 비교했을 때 분명 둔화됐다"고 지적했다.

상하이 금 현물 프리미엄의 하락은 현지 투자 열기가 위축됐다는 것을 알려주고 있다.

그렇다면 또 다른 헷지 자산인 은에 주목해야 하는 것일까.

김 연구원은 "분명 은은 저평가된 상태"라며 "하지만 전체 수요 중 60% 이상이 산업향이라는 점에서 높은 변동성은 부담스럽기만 하다"고 밝혔다.

그는 "그렇기에 동일 원자재 보다 주식에서 찾아야 한다. 바로 미국 금광 기업"이라며 "지금 금광 기업을 바라봐야 하는 이유는 단순히 금 대비 저평가여서가 아니다"라고 평가했다.

낙관적인 금 가격 방향과 안정된 생산 비용에 답이 있다고 했다.

김 연구원은 "금광 기업의 생산 비용(AISC 기준) 중 임금/계약금과 전기/연료비는 변동성만 클 뿐만 아니라 비중 또한 38%로 가장 크다"면서 "전기/연료비는 난방 시즌(10월~익년도 2월)을 맞이해 반등을 시도하겠지만 둔화 중인 임금은 금광 기업들의 부담을 상쇄해줄 부분"이라고 했다.

금광 기업의 마진(금 현물 가격-AISC 스프레드)은 온스당 1,200달러에 육박했지만 이를 추종하는 금광 기업 ETF는 여전히 큰 괴리를 보이고 있다고 했다.

그는 그러나 "금 가격에 대한 레벨 부담이 형성된다면 상대적으로 저평가된 금광 기업으로 일부 자금이 이탈할 수 있다"고 밝혔다.

장기적 관점에서 금 가격의 방향은 의심할 여지가 없지만 가격 레벨이 고민되는 상황에서 상대적으로 저평가된 경쟁 자산들을 되돌아 봐야 할 때라고 밝혔다.

연준 금리인하와 리스크 헤지는 금 매력 더해...높은 금값 부담이라면 금광주에 관심둘 필요 - 대신證

연준 금리인하와 리스크 헤지는 금 매력 더해...높은 금값 부담이라면 금광주에 관심둘 필요 - 대신證

장태민 기자 chang@newskom.co.kr