[뉴스콤 장태민 기자] 신한투자증권은 11일 "지금은 금리 상승 베팅 후 코너에 몰린 헤지펀드들이 기술주 주가를 압박하는 상황"이라고 진단했다.

김성환 연구원은 "경기 침체 우려를 매개로 기술주 중심의 투매가 연출됐던 8월 고용보고서와 당일 시장 반응은 7월 고용보고서에 뒤이은 8월 5일 블랙 먼데이의 반응과 상당히 흡사했다"면서 이같이 밝혔다.

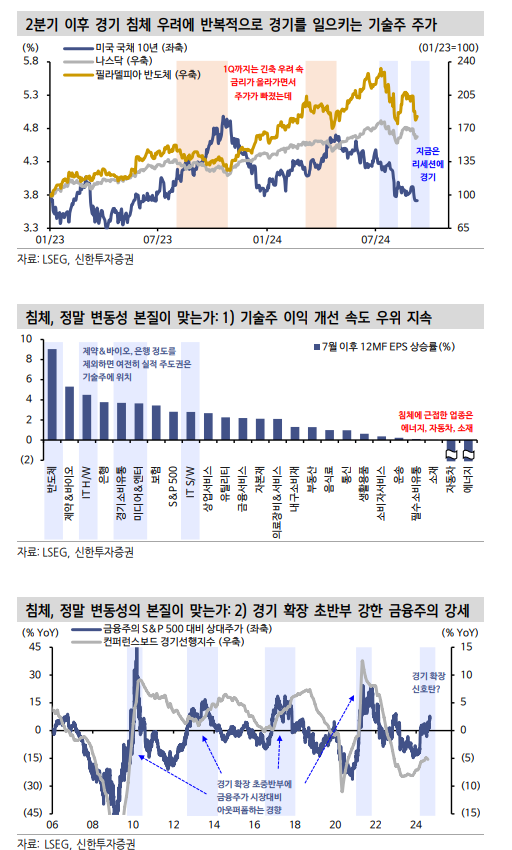

김 연구원은 특히 "기술주가 ‘경기 침체’라는 단어에 경기를 반복적으로 일으키고 있는데 실상 기술주 펀더멘탈은 과히 나쁘지 않다"면서 "반대로 정말 경기가 침체로 간다면 대표적 민감 섹터인 금융, 부동산 주가가 최근 강했으면 안 된다"고 지적했다.

그렇다면 남는 의문은 왜 기술주 주가가 침체라는 단어에 격하게 반응하느냐라고 했다.

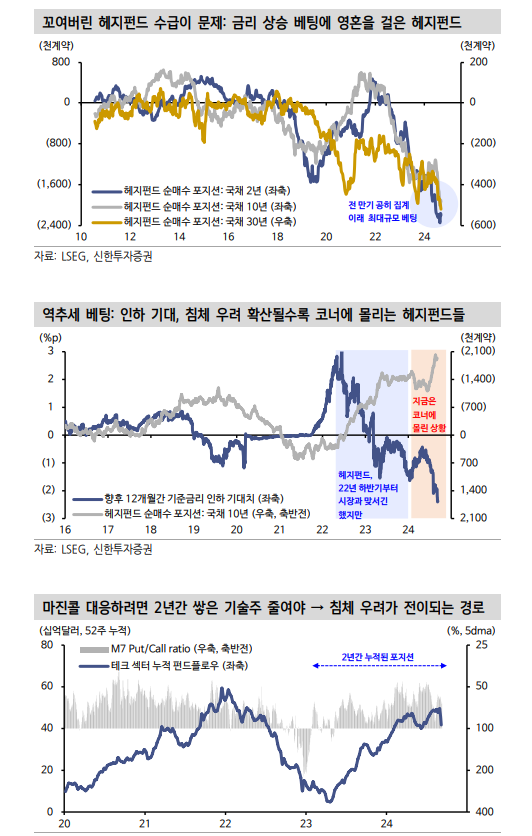

그러면서 꼬여버린 헤지펀드 수급에 주목했다.

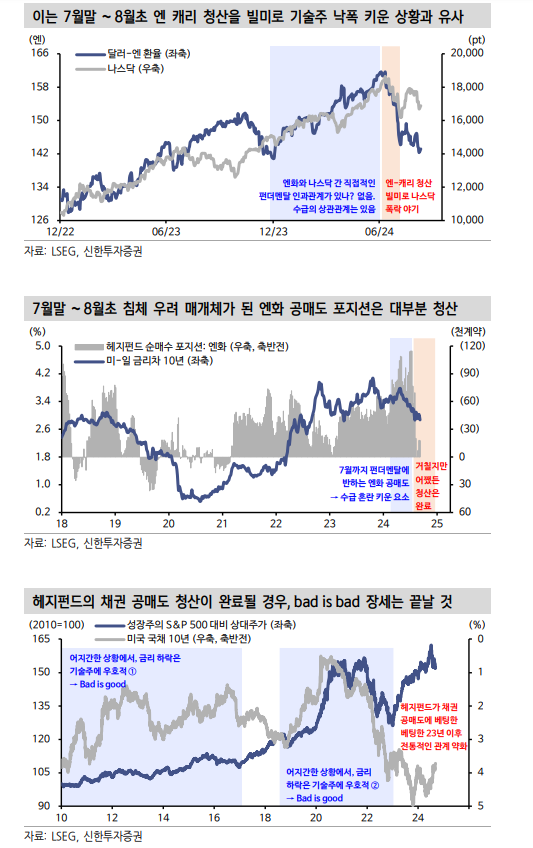

김 연구원은 "7월말~8월초 미국 침체 우려가 불거지자 헤지펀드들은 지난 2년간 쌓아올린 엔화 공매도 베팅에서 대규모 손실을 보자 이를 청산하는 과정에서 역시 지난 2년간 쌓아올린 기술주, 일본주식 매수 포지션을 대거 청산하며 시장 변동성을 키웠던 전적이 있다"고 지적했다.

헤지펀드들은 2분기 중 미-일 금리차가 축소됐음에도 불구하고 다소 무리하게 엔화 공매도 베팅을 키웠고, 이것이 급격하게 언와인딩되는 과정에서 주가의 낙폭도 컸었던 것이다.

그리고 이번에는 미국 국채 공매도 포지션이라고 했다.

김 연구원은 "2/10/30년 전 만기에 걸쳐서 헤지펀드의 공매도가 폭발적으로 급증 중"이라며 "단기 시황만 보면 다소 무리한 베팅처럼 보인다. 미국 경기 모멘텀은 4월 이후 휴지기로 들어갔고 시장의 금리 인하 기대감이 계속 높아지고 있음에도 불구하고, 물려있는 공매도 포지션을 구출하기 위한 물타기가 몇 달째 이어진다"고 밝혔다.

침체 우려가 강해질수록 헤지펀드들의 마진 콜 압박이 커지기에 유동성 확보를 위해 다른 포지션을 처분해야 하는데, 이것이 지난 8월 초 엔-캐리 청산 우려와 유사하게 기술주를 압박하는 국면으로 볼 수 있다고 풀이했다.

헤지펀드의 채권 숏 청산은 경기 침체 내러티브를 단절시킬 마지막 진통이라고 해석했다.

오직 수급 관점에서 헤지펀드와 기술주 주가가 단기 압박에서 벗어날 방법은 두 가지라고 했다.

먼저 주가 변동성이 초래되지 않는 깔끔한 시나리오는 인하 기대가 되돌림되고 시장금리도 하락을 멈추는 것이라고 했다. 이러면 헤지펀드 유동성 확보 유인이 적어진다.

두번째, 시장에 과격한 변동성이 초래되는 시나리오는 9월 FOMC에서 연준이 빅컷에 나서거나 경제지표 부진이 심화되면서 금리가 급락하는 경로라고 했다.

이렇게 될 경우 채권 공매도에 나선 헤지펀드들은 마진 콜 압박에 놓이게 되고 그간 쌓아온 기술주 매수 포지션도 급격하게 청산될 수 있다고 했다.

이 경로에서 단기 주가 변동성은 지난 7월말 ~ 8월초 블랙 먼데이 당시처럼 파괴적일 수 있다고 했다.

그는 "다만 어떤 형태로든 채권 공매도 포지션이 청산된다면, 그 이후에는 금리 하락 때문에 기술주가 파괴적인 매도 압력에 노출될 유인은 낮아지며 지금까지와는 반대로 기술주에 호재가 될 수 있다"면서 "엔화 공매도 청산이 완료됐기에 향후 진행될 채권 공매도 청산은 꼬인 수급을 정상화하는 마지막 진통 과정일 수 있다"고 내다봤다.

채권 숏에 물린 헤지펀드...금리 급락하면 안되는 이유 - 신한證

채권 숏에 물린 헤지펀드...금리 급락하면 안되는 이유 - 신한證

채권 숏에 물린 헤지펀드...금리 급락하면 안되는 이유 - 신한證

장태민 기자 chang@newskom.co.kr