[뉴스콤 장태민 기자] 메리츠증권은 5일 "연준의 9월 금리 인하는 기정사실이나 곧 재정의 시간이 돌아올 것"이라고 전망했다.

박수연 연구원은 "조만간 고금리를 유지하던 연준의 영향력은 줄어들고 새로운 미국 대통령과 함께 재정정책의 영향력이 확대되는 시간이 다가온다"면서 이같이 밝혔다.

위험한 체제가 연장되는 국면이라고 했다.

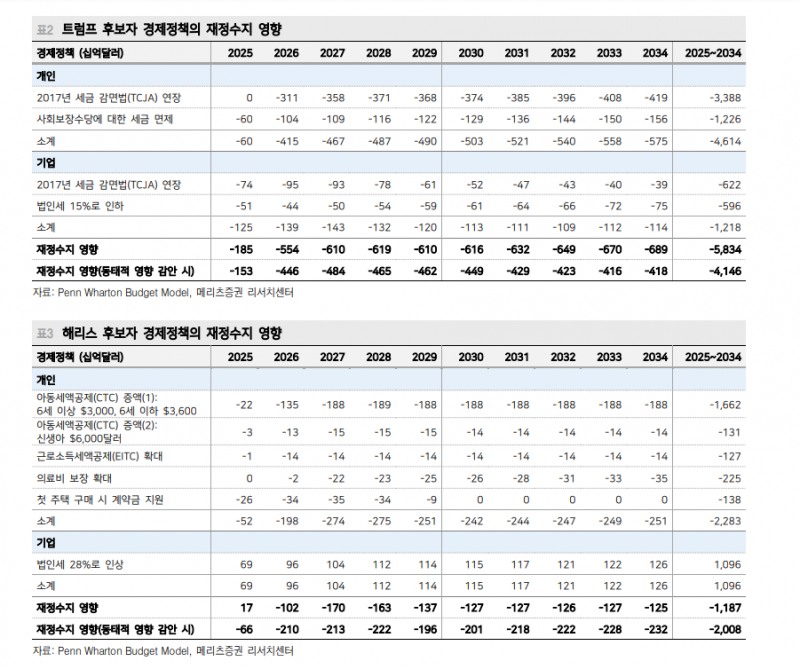

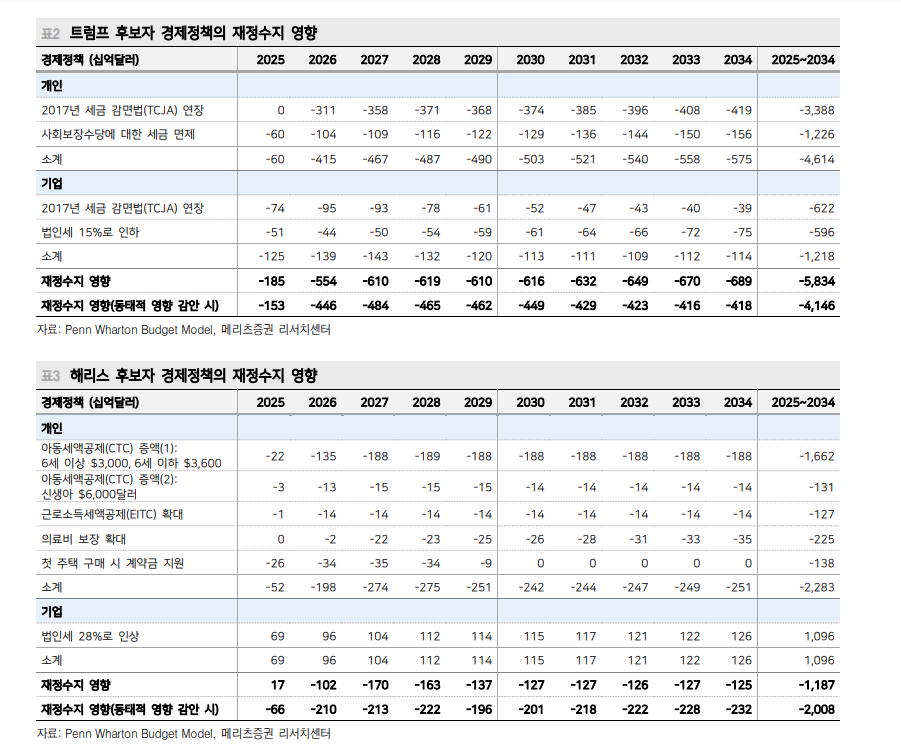

박 연구원은 "트럼프와 해리스 두 후보자의 경제 공약은 결과적으로 재정적자 확대를 가리킨다"면서 "Penn Wharton Budget Model에 따르면 트럼프가 당선될 경우 향후 10년간 4.1조 달러, 해리스가 당선될 경우 2.0조 달러의 재정적자 확대가 예상되는 중"이라고 밝혔다.

누가 되든 재정 건전성과는 멀어지는 셈이라고 했다.

그는 "이와 함께 채권시장에의 재정 영향력이 확대될 것으로 보인다"면서 "연준이 금리인하를 단행하더라도 추세적인 약달러를 전망하지 않는 이유"라고 했다.

■ 잭슨홀에서 발표된 중대 논문

2024년 잭슨홀 미팅 주제는 “Reassessing the effectiveness and transmission of monetary policy(통화정책의 영향력 및 파급효과 재평가)”였다.

주요국 금리 인상 사이클이 끝나가는 상황에서 그간의 금리인상 효과를 점검하기 위해 주제를 이렇게 선정한 것이다.

잭슨홀 미팅은 캔자스시티 연은에서 개최하는 경제정책 심포지엄인 만큼 다양한 논문이 발표된다.

박 연구원은 올해 잭슨홀에서 발표된 논문 중 “Government Debt in Mature Economies. Safe or Risky? (Gómez-Cram, Roberto, Howard Kung, and Hanno Lustig(2024))”을 읽어볼 것을 권했다.

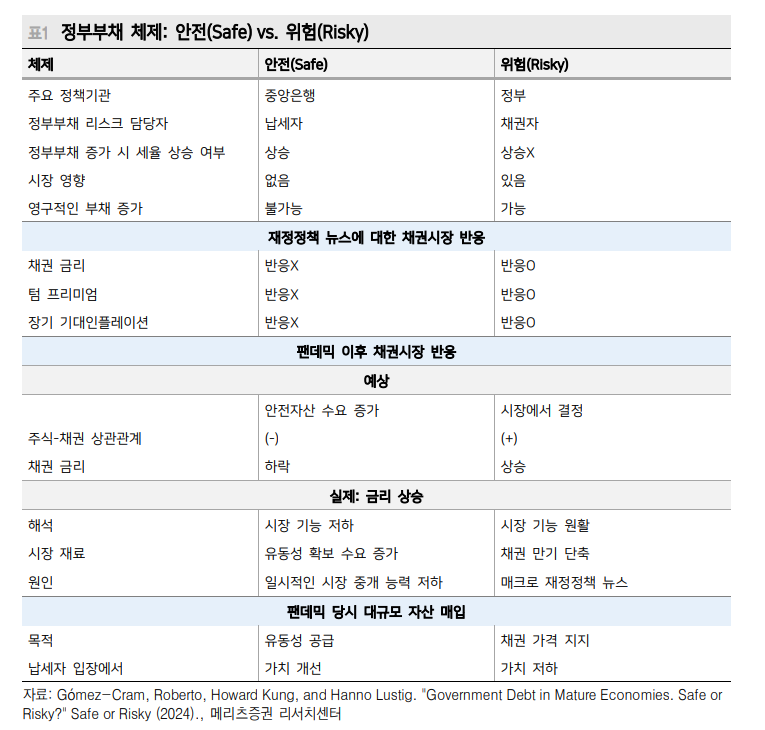

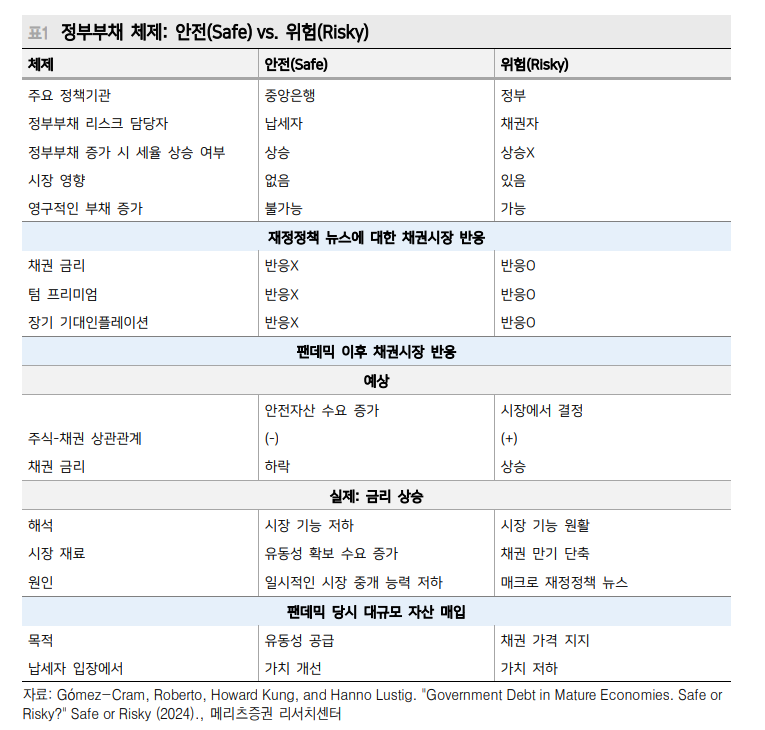

이 논문은 성숙한 경제에서 정부부채 체제를 채권시장 기능에 따라 안전한 체제(Safe)와 위험한 체제(Risky)로 이원화한 내용이라고 소개했다.

여기서 안전한 체제란 정부부채가 안정적으로 운용되는 체제를 의미한다. 즉 지금은 확장재정을 펼치더라도 미래에는 정부가 세수를 걷어 건전재정이 유지될 것이라는 믿음이 전제된다. 따라서 재정정책 관련 뉴스에도 금리 반응이 크지 않으며, 재정보다는 정책금리 결정 방향이 중요한 체제를 의미한다. 안전한 체제 하에서는 확장재정을 펼치더라도 금리 상승 영향은 제한되니, 채권자의 권리가 보호된다.

반대로 위험한 체제란 재정 건전성에 얽매이지 않은 채 확장재정이 펼쳐지는 체제를 의미한다. 정부부채가 계속 늘어날 것으라 예상되기 때문에 얼마나 확장재정을 펼칠지에 따라 금리가 좌우된다. 이 경우 중앙은행이 금리를 인하하더라도 채권 공급이 늘어나기 때문에 시장금리 하락폭은 제한된다. 이러한 위험한 체제 하에서는 향후 세율 상승이 부재하다 보니 확장재정에도 납세자의 권리가 보호된다.

박 연구원은 "요약하자면, 안전한 체제와 위험한 체제는 재정 건전성 준수 여부로 나뉜다"면서 "재정 건전성을 보장하는 안전한 체제는 금리 안정을 통해 채권자의 가치를 보호하지만 무제한 확장재정이 가능한 위험한 체제 하에서는 금리 상승을 용인하는 대신 납세자들의 가치를 보호한다"고 밝혔다.

■ 지금은 위험한 체제다

박 연구원은 "정부와 중앙은행은 정부부채를 늘릴 때 안전한 체제와 위험한 체제 중 하나를 필연적으로 택하게 된다"면서 "안전한 체제를 택하면 늘어난 정부부채의 대가를 납세자들이 미래의 세율 상승으로 갚게 된다"고 밝혔다.

반대로 위험한 체제를 택하면 채권 발행량이 늘어난 만큼 채권 가격이 하락하기 때문에 채권자들이 피해를 입는다고 밝혔다.

그는 "논문에서는 팬데믹 이후 위험한 체제가 됐다고 주장한다. 재정 악화와 관련한 뉴스가 발표될 때마다 채권 금리 상승이 집중됐기 때문"이라며 "비단 미국에만 한정되는 이야기는 아니다. 미국 재무부의 발행계획이 발표될 때 미국채 금리가 상승한 것은 물론, 2022년 10월에는 영국에서 길트 탠트럼이 발생했다"고 밝혔다.

그는 "만약 안전한 체제였다면 채권 시장 반응이 이토록 격하지는 않았을 것"이라고 했다.

주요 정책 기관도 위험한 체제, 즉 지속적으로 정부부채가 증가하는 것을 가정한다고 밝혔다.

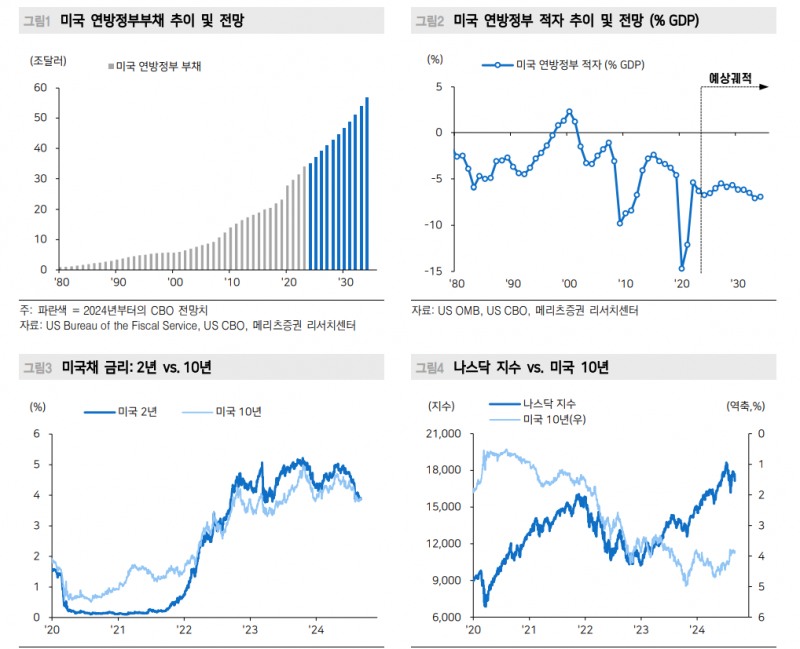

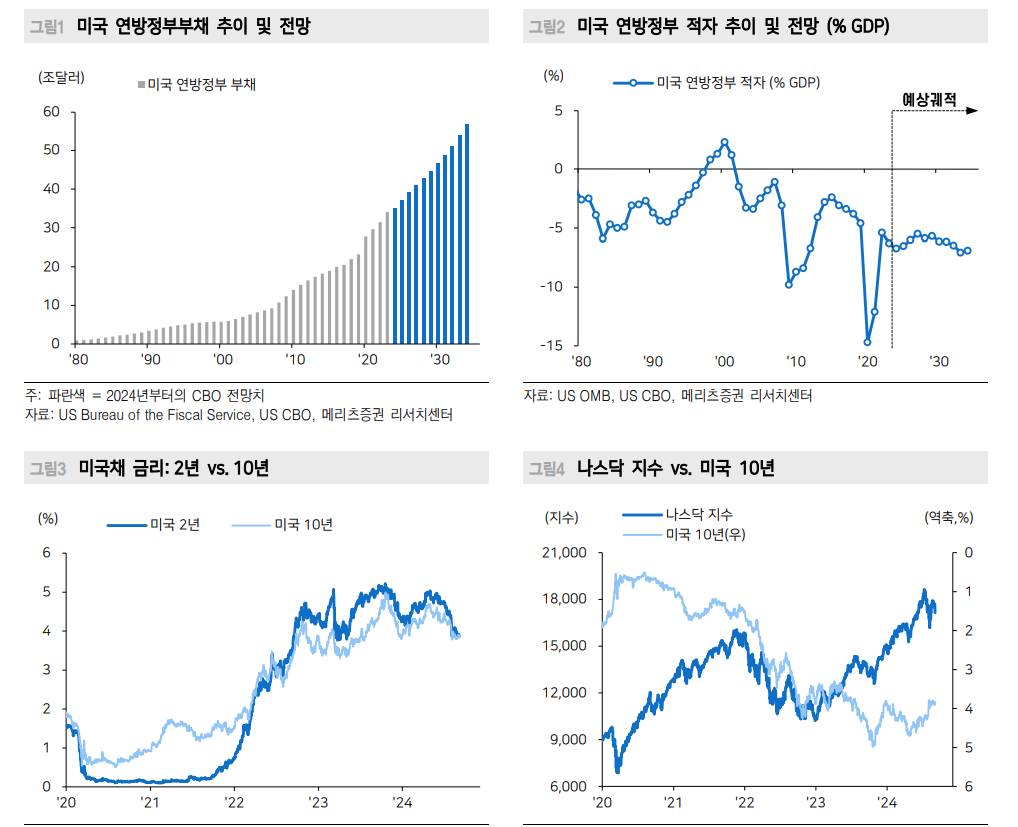

CBO는 2020년 팬데믹 때 미국 연방정부 부채가 레벨업한 이후 가팔라진 부채 증가 속도가 2030년대 이후까지도 이어질 것으로 예상한다. 매년 GDP 대비 연방정부수지가 (-)를 기록하며 누적 적자가 확대될 것으로 전망하기 때문이다.

박 연구원은 "정부와 중앙은행이 위험한 체제를 택한 결과, 미국채 금리가 크게 상승하며 채권자들의 가치가 훼손됐다"면서 "물론 같은 기간 연준이 정책금리를 5.25~5.50%까지 인상한 것 또한 금리 상승에 일조했다"고 평가했다.

그는 "그렇다 하더라도 2008년 금융위기 때 안전자산 수요로 미국채 금리가 하락했던 것과 달리 2020년대에는 채권시장 내 수급 영향이 강해졌다. 그 결과 주식과 채권 간에 양의 상관관계가 나타났다고 논문 저자들은 보는 것"이라고 했다.

미국 정부와 중앙은행이 위험한 체제를 선택한 배경에는 자국우선주의가 있다고 했다.

미국 정부 납세자는 내국인이 대다수인 반면, 채권자는 외국인 비중이 크다. 자국우선주의를 표방하는 정부가 안전한 체제를 선택할 유인이 적은 이유라고 했다.

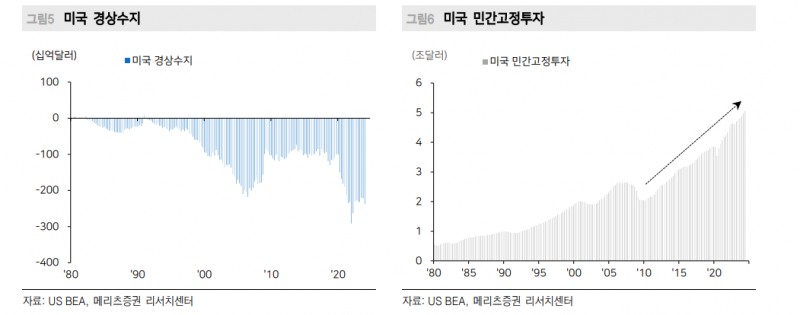

경상적자 확대는 곧 외국인의 미국 자본 보유 증가를 의미한다. 팬데믹 이후 미국 경상적자는 두 배 이상 확대됐다. 미국에서 재정적자를 확대하더라도 부담의 일부가 외국인에게 전가되는 구조다. 2023년 12월말 기준 미국채 외국인 보유 비중은 31%다.

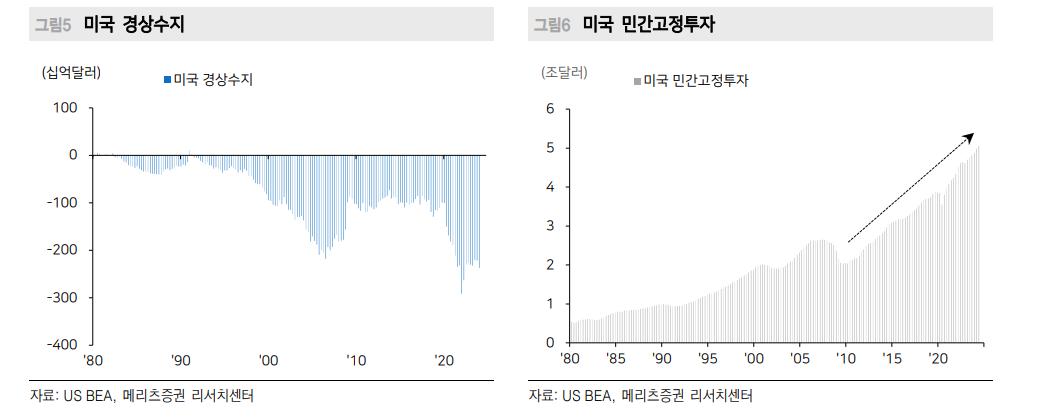

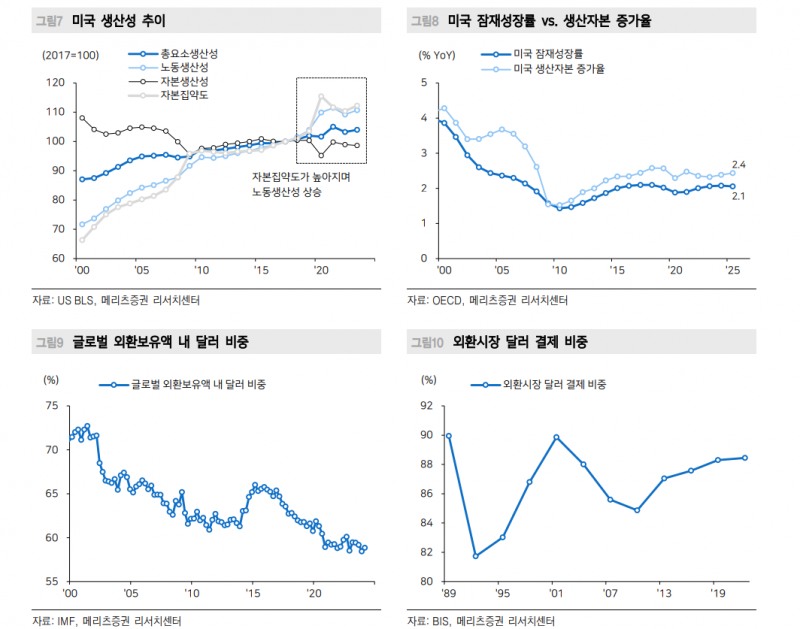

박 연구원은 "늘어난 재정지출은 미국 잠재성장률 상승에 기여했다. 일반적으로 정부 지원책은 생산성이 낮은 복지 부문에 집중되기도 하나, 팬데믹 이후 미국의 정부 지원책은 민간투자 증가를 유도했고, 그 결과 미국 민간고정투자는 지속 증가했다"고 밝혔다.

늘어난 투자 덕분에 자본집약도가 높아지면서 노동생산성이 상승했고 결과적으로 미국 잠재성장률은 2% 이상을 유지 중이라고 했다.

그는 "그럼에도 신흥국과 달리 미국에서는 아직 재정 문제가 본격화되지 않았다. 사실상 현대화폐이론(Modern Monetary Theory, MMT)의 주장이 현실화되었기 때문이라 생각한다"고 밝혔다.

MMT는 정부가 기축통화를 독점공급할 수 있다면 언제라도 신규 화폐 발행을 통해 채권을 갚을 수 있기 때문에 재정건전성을 지키지 않아도 된다는 이론이다. 대신 해당 통화에 대한 수요가 뒷받침돼 통화가치가 보전돼야 한다.

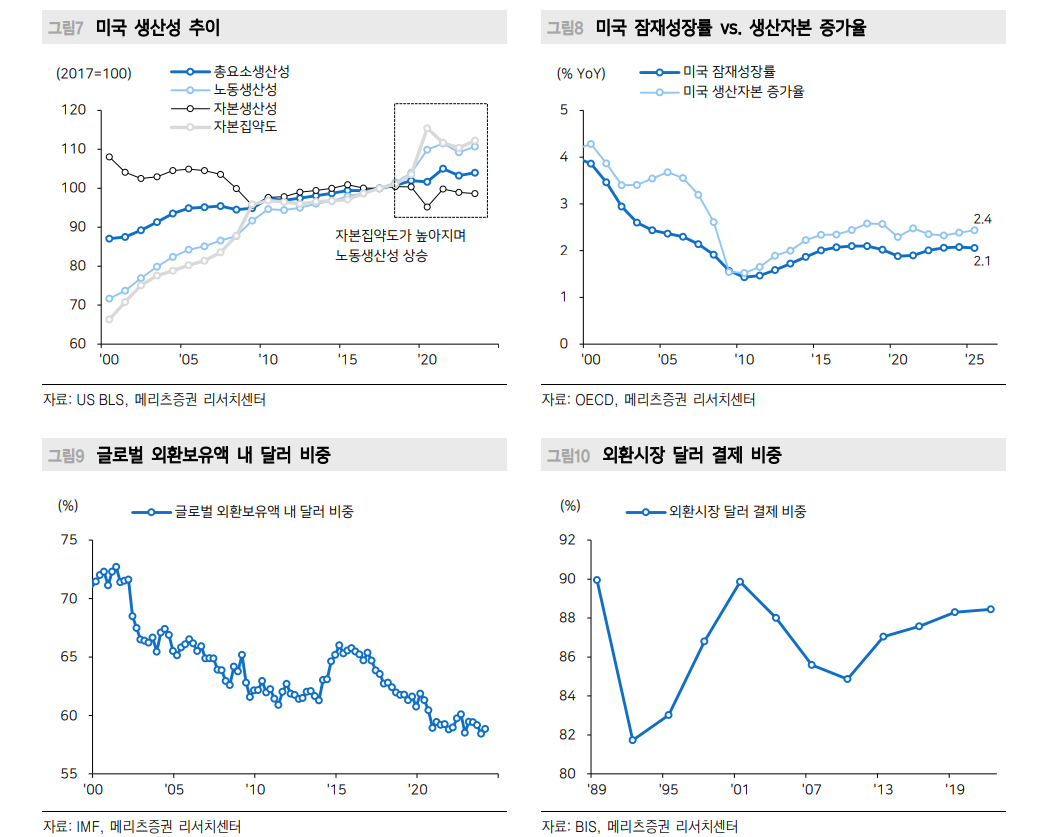

박 연구원은 "일부 국가에서 탈달러 움직임이 나타나고는 있으나 아직 달러의 지위는 공고하다. 글로벌 외환보유액에서 달러가 차지하는 비중은 하락세가 이어지기는 했으나, 2020년 이후에는 58% 내외에서 유지된다"면서 "외환시장 내에서의 결제 비중 또한 거래의 한 통화가 달러인 경우가 88% 이상"이라고 밝혔다.

그는 "결국 미국 정부는 위험한 체제 하에서 제한된 비용 부담으로 재정적자를 확대해 자국민들에 이익이 되는 경제성장을 도모할 수 있다"고 내다봤다.

연준 9월 인하는 기정사실...하지만 곧 '위험한 재정의 시대' 도래할 것 - 메리츠證

연준 9월 인하는 기정사실...하지만 곧 '위험한 재정의 시대' 도래할 것 - 메리츠證

연준 9월 인하는 기정사실...하지만 곧 '위험한 재정의 시대' 도래할 것 - 메리츠證

연준 9월 인하는 기정사실...하지만 곧 '위험한 재정의 시대' 도래할 것 - 메리츠證

연준 9월 인하는 기정사실...하지만 곧 '위험한 재정의 시대' 도래할 것 - 메리츠證

장태민 기자 chang@newskom.co.kr