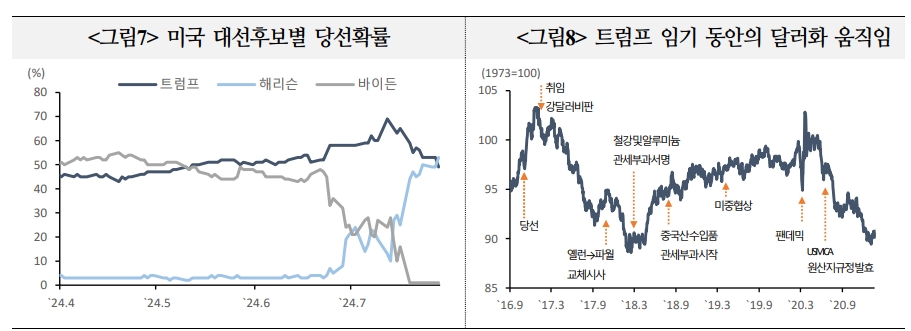

[뉴스콤 장태민 기자] 국제금융센터는 12일 "연준의 금리인하 가시화, 美 물가 둔화 등으로 달러화의 약세 전환 여건이 갖춰졌으나 美 대선과 중동지역 지정학적 리스크 등에 따른 위험회피 심리가 약세를 제한하면서 수시로 높은 변동성이 발생할 수 있다"고 전망했다.

국금센터는 "주요 해외 금융사들은 달러화 약세 전망을 유지하고 있지만 상대적으로 견조한 미국 경제와 여전히 넓은 폭을 유지 중인 내외금리차 등을 감안하면 약세 폭은 크지 않을 것"이라고 이같이 예상했다.

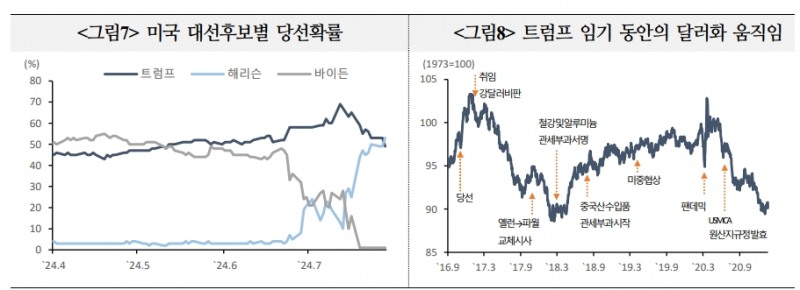

센터는 특히 "美 대선에 출마한 두 후보의 지지율이 근소한 차에 불과해 초접전이 예상되는 만큼 향후 각 후보가 발표하는 정책과 발언 등이 시장 변동성으로 이어질 수 있다"고 내다봤다.

■ 달러 움직임 예단 어려운 이유

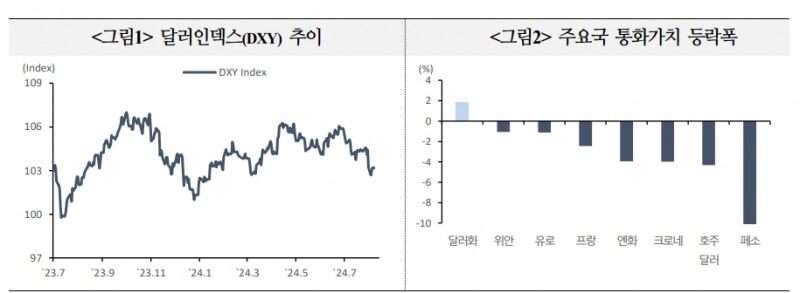

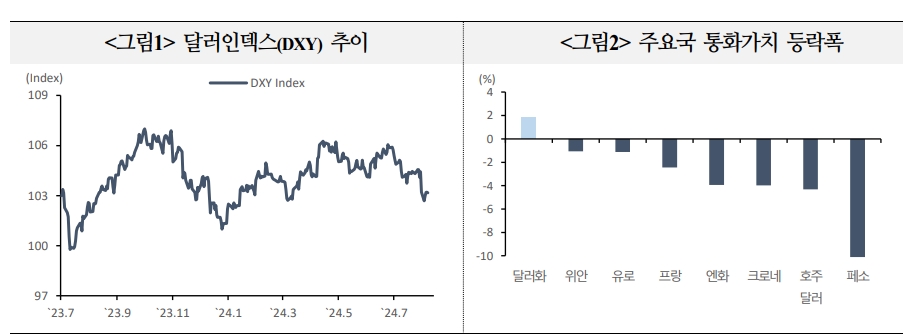

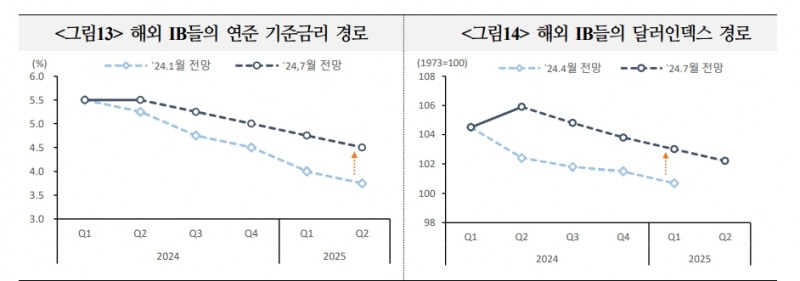

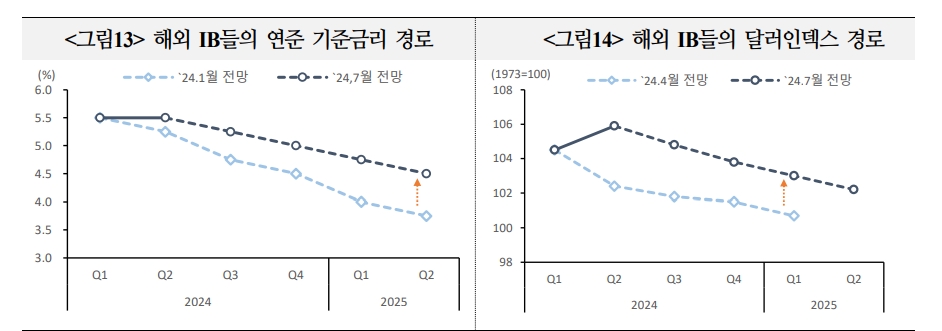

미 달러화는 하반기 들어 연준의 9월 금리인하가 가시화됨에 따라 약세로 전환했으며, 7월 고용지표 발표 후 미국 경기침체 우려가 더해지면서 약세폭을 확대했다.

센터의 조은·이상원 연구원은 그러나 "9월 연준의 금리인하와 11월 美 대선을 앞두고 복잡한 대외여건(통화정책 차별화, 미국외 주요국 경기부진, 지정학적 리스크 등)이 얽혀 있다"고 진단했다.

달러인덱스는 7월초까지 강세를 보였으나 이후 연준의 9월 금리인하 기대감 확산과 7월 BOJ의 금리인상에 따른 엔화 강세로 약세 전환했다.

센터의 연구원들은 7월 들어 달러화가 약세로 전환했으나 ▲미국 예외주의 ▲내외금리차 ▲미국 대선 불확실성 등의 요인이 향후 달러화 움직임에 주된 영향을 미칠 소지가 있다고 평가했다.

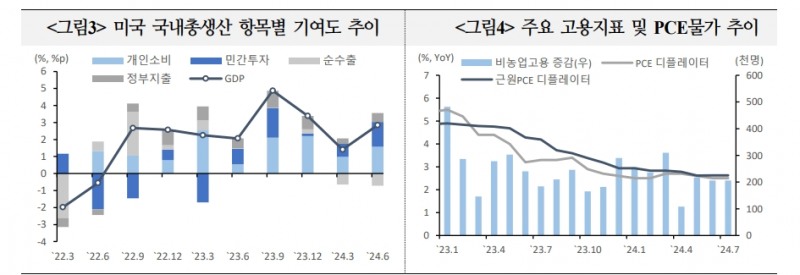

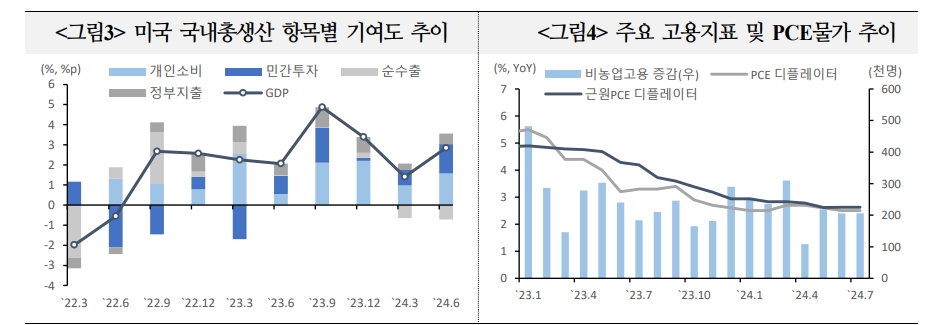

우선 미국 예외주의와 관련해선 "美 경제 비관론이 커졌지만 견조한 소비에 기반한 2분기 성장 호조 등을 고려할 때 경기침체 판단은 시기상조"라며 "여타국 대비 강한 성장세가 달러화를 지지하는 측면이 있다"고 풀이했다.

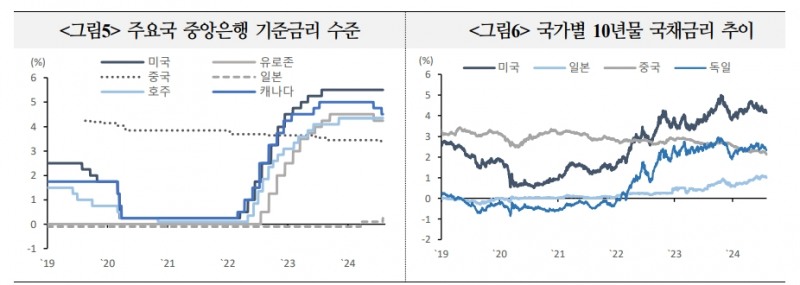

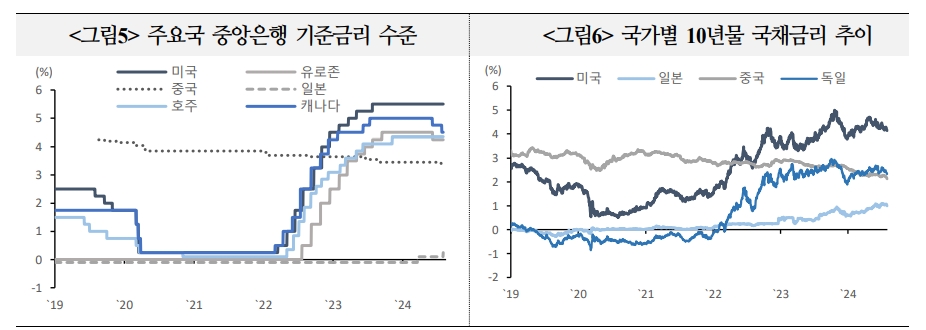

내외금리차와 관련해선 "최근 BOJ의 예상보다 이른 금리인상으로 달러화 약세폭이 확대됐으나 여전히 연준과 여타국 간 넓은 내외금리차가 유지되면서 달러화 약세를 제한할 것"이라고 전망했다.

미국 대선 불확실성에 대해선 "트럼프 및 해리스 후보의 지지율이 격차를 좁히면서 우열을 가리기 힘들어진 만큼 상이한 환율 방향을 시사한 두 후보의 당선 가능성을 저울질하는 과정에서 변동성이 확대될 것"이라고 예상했다.

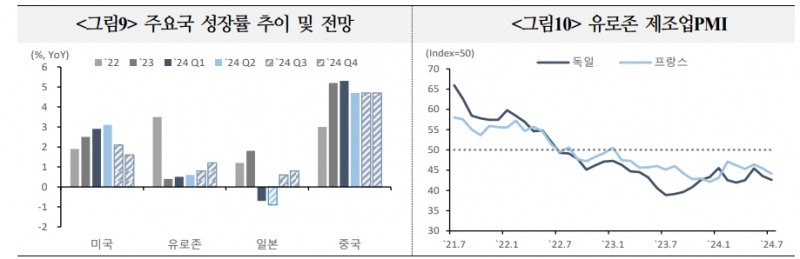

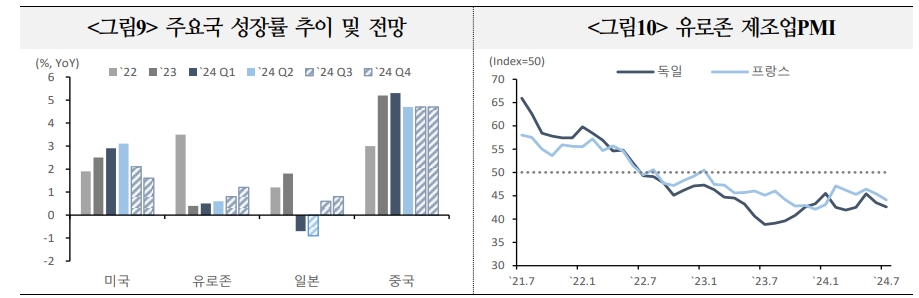

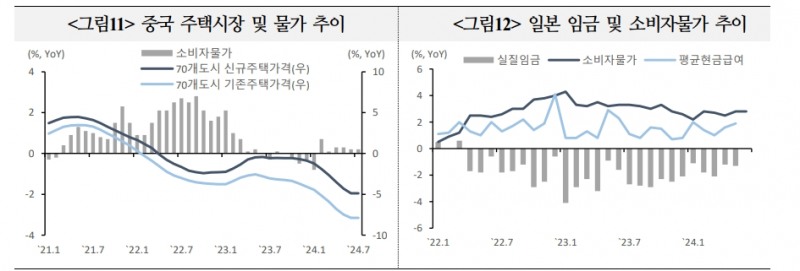

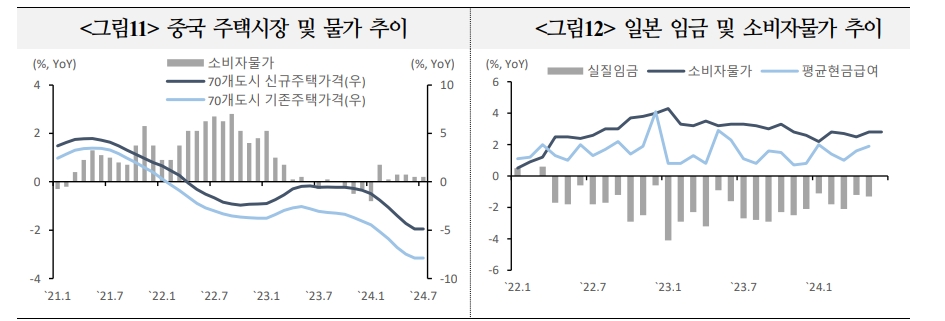

글로벌 경기 부진과 관련해선 미국뿐만 아니라 유로존(독일 경기회복 지연, 프랑스 정치적 불확실성 등), 중국(내수 부진, 부동산 시장 위축 등) 등의 경기 부진 경과에 따라 안전자산 선호 심리가 강화될 소지가 있다고 풀이했다.

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

자료: 국제금융센터

달러 약세 전환 여건 갖춰졌으나 약세폭 크지 않을 가능성 - 국금센터

장태민 기자 chang@newskom.co.kr