[뉴스콤 장태민 기자] NH투자증권은 13일 "6월 FOMC는 연준의 Data dependent가 ‘실시간’ Dependent가 아니라는 점을 감안해야 한다"고 밝혔다.

강승원 연구원은 "FOMC 직전 발표된 5월 CPI는 전월대비 헤드라인 CPI는 0%, 근원 CPI는 0.2%로 시장 전망치를 모두 하회했다"면서 이같이 밝혔다.

강 연구원은 "연초 이후 슈퍼 코어 서비스 물가 상승을 주도한 자동차 보험료가 5월 연초 이후 처음으로 하락해 전월비 슈퍼 코어 서비스 물가 상승률은 21년 9월 이후 처음으로 마이너스로 반전했다"면서 "4월과 5월 두 달 연속 물가 상승률이 시장 전망치를 하회하며 물가 안정에 진전을 확인한 것"이라고 밝혔다.

특기할 점은 기자회견에서 파월 의장이 ‘FOMC 직전 공개된 5월 물가를 SEP에 반영했는가?’하는 질문에 ‘일부(some)는 반영했지만 대부분(most)은 그렇지 않았다’고 언급한 대목이라고 밝혔다.

그는 "대부분의 점도표 점들과 SEP 전망치는 5월 물가 지표를 반영하지 않았다는 것"이라며 "이는 곧 연준의 Data dependent는 ‘실시간’이 아니며 추가적인 증거가 확보되면 일거에 이를 반영해 바뀐다는 의미"라고 해석했다.

이러한 관점에서 점도표를 해석할 필요가 있다고 밝혔다.

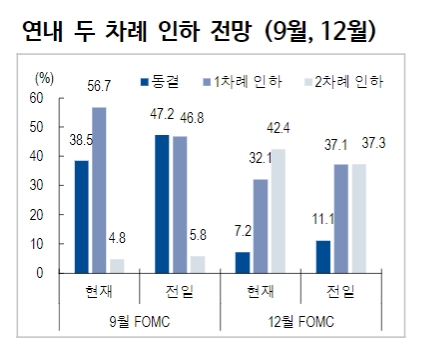

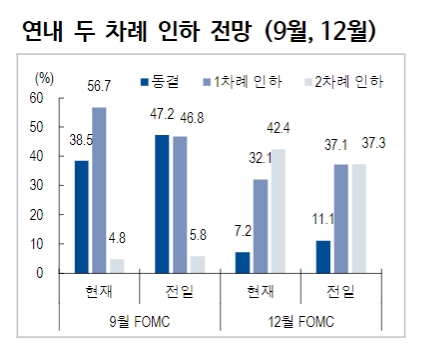

점도표에서 24년 금리인하 횟수는 기존 3회에서 1회로 하향 조정됐다. 연내 동결 4명, 한 차례 인하 7명, 두 차례 인하 8명으로 나타났다.

강 연구원은 "이 때 한 차례 인하를 주장한 7명 중 두 명의 위원만 두 차례 인하로 전망을 수정할 경우 중간 값은 연내 두 차례 인하로 조정된다"면서 "즉 이번 점도표 조정은 1~2회 인하가 Close call이었는데 대부분이 5월 물가를 반영하지 않았다면 두 차례 인하 가능성은 상당히 높다는 것"이라고 주장했다.

그는 "우리는 9월, 12월 연내 두 차례 인하 전망을 유지하며 실제로 FF 선물 시장에 반영된 연내 두 차례 인하 확률도 전일 대비 상승했다"면서 "최소 2명의 위원이 전망을 바꿀 것으로 보는 이유는 6~8월 물가 안정화의 추가 진전이 확인될 것으로 보이기 때문"이라고 밝혔다.

강 연구원은 "우리는 현재 물가 바스켓 내 2% 상승률을 상회하는 품목 개수가 5월에 크게 하락해 역사적 평균인 24개보다 낮은 20개라는 점에 주목한다"면서 "이는 연초 이후 물가 상승이 ‘확산 경로’가 아닌 ‘소수 품목 주도’ 상승이라는 의미"이라고 밝혔다.

그는 "이때 물가 상승을 주도한 대표적 품목(주거비, 자동차 보험료, 가솔린) 중 자동차 보험료, 가솔린 가격 상승이 마무리됨에 따라 물가 안정화 흐름이 뚜렷해질 것"이라고 전망했다.

강 연구원은 "실제로 Inflation Now casting에서는 6월에도 CPI 전월대비 상승률을 0.1%로 전망한다. 이는 곧 5월 물가를 반영하지 않았던 대부분(Most)의 점들 중 최소 2명 이상의 위원이 두 차례 인하 진영으로 넘어올 가능성이 높음을 시사하는 것"이라고 분석했다.

그는 "이에 더해 이번 SEP에서 24년 실업률 전망치는 4%로 유지됐다. 이는 곧 5월 실업률이 연말까지 이어진다는 의미"라며 "그러나 4월 구인율을 감안하면 베버리지 곡선은 월러가 기다리던 정상화 국면에 진입하기 시작했다"고 밝혔다.

이어 "6~8월 실업률이 소폭 상승하기만 하더라도 연준의 고용 전망 역시 수정돼야 할 것"이라고 덧붙였다.

연준 점도표, 5월 물가 반영 안한 부분 감안해야...연내 두 차례 인하 가능성 높아 - NH證

장태민 기자 chang@newskom.co.kr