[뉴스콤 장태민 기자] 미국의 5월 고용지표가 서프라이즈를 나타내면서 사실상 7월까지 연준 금리 인하는 어렵다는 인식이 강화됐다.

그간 미국 금융사들 중 일부가 7월 인하 시작 시점을 고수해왔지만 양호한 고용지표를 확인한 후 뒤로 미루는 모습도 나타났다.

최근 금리 인하 시작 시점 전망이 9월로 밀릴 때도 씨티와 JP모간 등 일부 금융사들은 7월부터 인하가 가능할 것이라고 예상해왔다.

하지만 5월 지표가 강력하다는 점을 확인한 뒤 인하 예상 시점을 늦췄다.

■

5월 고용지표, 일단 7월 인하 가능성 밀어내

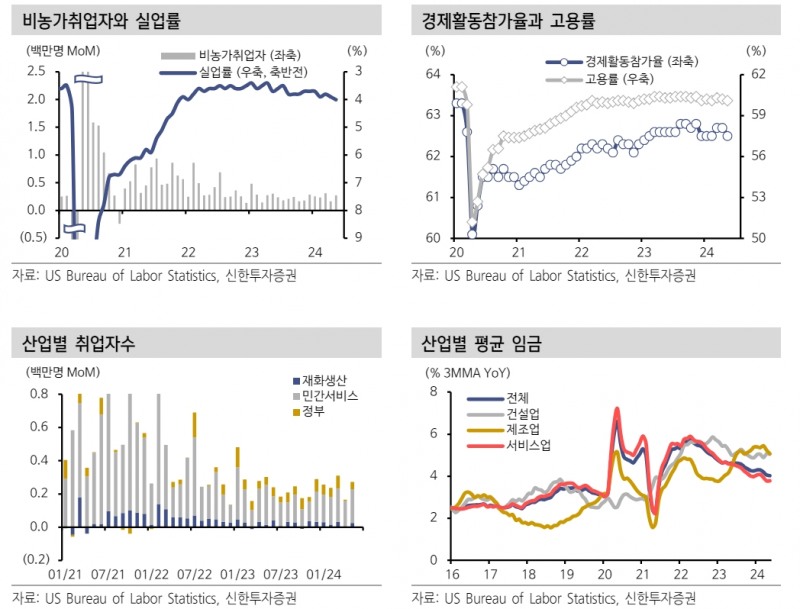

7일 미국 노동부 발표에 따르면, 지난 5월 비농업부문 고용은 전월보다 27.2만명 증가했다. 이는 예상치 18~19만명과 전월 수치(16.5만명)를 대폭 상회하는 결과였다.

다만 5월 실업률은 4.0%로 집계돼 예상치(3.9%)를 웃돌았다. 이는 2년 4개월 만에 최고치다.

5월 시간당 평균임금은 전월 대비 0.4% 올라 예상치(+0.3%)를 상회했다. 전년 대비로도 4.1% 상승해 예상치(+3.9%)를 웃돌았다.

일자리 증가는 의료, 정부, 여가 및 접객업에 집중됐다. 이 세 부문에서 각각 6.8만, 4.3만명, 4.2만명 증가했다. 이 세 부문이 전체 일자리 증가의 절반 이상을 차지했다.

최근 미국 경제지표들이 경기 냉각 신호를 내보냈지만 고용지표가 양호한 모습을 보이면서 일단 7월 금리인하 가능성은 확실히 차단한 것이란 평가들이 나왔다.

JP, 씨티 등의 연구원들은 7월 인하 전망을 접었다.

JP모간의 마이클 페롤리 연구원은 "연준이 11월에 금리 인하를 시작하고 내년 분기별로 금리 인하를 단행할 것"이라며 "7월 인하 가능성은 매우 희박해졌다"고 평가했다.

그는 "연준 관계자들은 금리 인하를 시작하기 전에 노동시장의 전반적인 약세를 기다리고 있다. 하지만 임금과 일자리 증가세는 지속되고 있다"며 "최근 일자리 증가세의 모멘텀을 고려할 때 연준이 금리 인하 결정을 확고히 하려면 지금부터 11월 회의까지 5개의 고용지표를 확인할 것"이라고 내다봤다.

씨티도 5월 고용지표를 확인한 뒤 연준의 첫 금리인하 예상 시점을 기존 7월에서 9월로 변경했다.

하지만 연내 인하 강도에 대해선 기존 스탠스를 유지했다.

씨티는 "비농업고용을 제외한 다른 고용 수치, 경제 지표가 둔화되고 있는 점을 고려할 때 9월부터 12월까지 3회 연속 금리 인하가 단행될 것"이라고 예상했다.

엘-에리언 알리안츠 고문은 5월 고용지표를 확인한 뒤 "7월 인하 가능성은 사라졌다"고 평가했다.

더 나아가 연내 인하가 없을 것이란 관측을 내놓는 모습도 보였다.

뱅가드는 "견조한 고용과 임금 상승세를 감안할 때 연내 인하가 어려울 것"이라고 관측했다.

■ 금리인하, 연내 1회냐, 2회냐 의견 대립

6월 FOMC를 앞두고 있는 가운데 연준 점도표에 대한 관심도 크다.

12일 FOMC와 CPI에 이목이 집중돼 있다.

우선 CPI와 관련한 시장 예상을 보면 5월 헤드라인의 전년비, 전월비 수치는 3.4%, 0.2%를 나타낼 것으로 예상되고 있다. 이는 4월 수치(3.4%, 0.3%)에서 전월비가 약간 둔화된다는 전망이다.

근원 CPI의 경우도 소폭 둔화(3.6%→3.5%, 0.3%→0.3%)될 것으로 예상되고 있다.

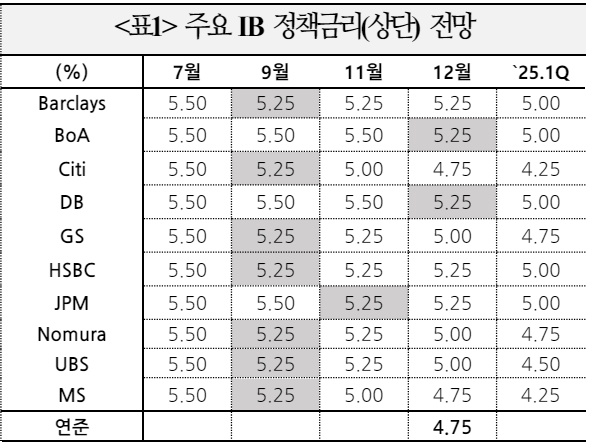

이번주 6월 FOMC는 당연히 금리를 동결할 것으로 전망된다. 관심은 점도표가 연내 인하 횟수를 1회로 제시할지, 2회로 제시할지 여부다.

일단 금리선물 시장 등을 보면 9월 인하와 동결 가능성이 백중세를 보이고 있다. 또 고용지표가 발표된 뒤 CME 페드와치 툴은 올해 11월 1회 금리인하와 내년 1월, 4월 25bp 인하를 추정하기도 했다.

강승원 NH투자증권 연구원은 "5월 고용지표가 시장 전망을 크게 상회하는 결과를 보임에 따라 7월 인하 가능성은 사실상 닫혔다"면서 "하반기 연준 금리인하 시점은 9월과 12월이 될 것"이라고 전망했다.

그는 "5월 CPI는 가솔린, 자동차 보험료의 전월대비 하락을 감안하면 4월에 이어 둔화 추세가 이어질 가능성이 크다. 연준 내 가장 매파적 위원인 보스틱도 노컷(No cut)이 아닌 4분기 한 차례 금리인하를 베이스 시나리오로 언급하고 있음에 주목할 필요가 있다"면서 "최소 1차례 이상의 금리인하가 연준 내부의 컨센서스일 것"이라고 추정했다.

윤여삼 메리츠증권 연구원은 "미국 5월 CPI의 안정된 숫자가 예상됨에 따라 6월 FOMC 점도표에서 연내 2차례 인하는 지켜낼 것"이라며 "미국채10년 금리 4.5% 이상은 다시 매수 포지셔닝 기회"라며 밝혔다.

그는 "5월 미국 일자리 급증 이전 주요 지표들의 둔화를 고려하면 아직 실망할 단계는 아니다"라고 했다.

증권사의 한 채권딜러는 "이번주 FOMC 점도표에서 연내 인하 횟수가 얼마나 나타날지 관심이 모아져 있다"면서 "점도표가 1회 혹은 2회로 축소되는 것은 당연해 보이지만, 둘 중 어느 쪽일지 확신하기 어렵다"고 말했다.

■ 美 고용지표, 현실 과장하고 있을 가능성도

미국 고용이 놀라운 헤드라인 수치를 보여준 가운데 일각에선 이번 수치가 상황을 낙관적으로 보고 있다는 비판도 하고 있다.

최근 구인 데이터, 실업수당청국건수, 가계·기업 서베이 등이 노동시장 둔화를 시사한 점을 감안해야 한다는 주장도 보인다.

기업조사와 가계조사간 차이가 커 실업률이 빠르게 올라오면 경기 둔화 관점이 빠르게 확산될 수 있다는 견해 역시 남아 있다.

UBS는 "비농업고용은 최근 6개월간 월평균 25.5만명 증가했지만 가계조사상 고용은 우러평균 6만명 감소했다. 비농업고용이 이민을 더 빠르게 포착한다는 특징을 감안해도 이는 큰 차이"라고 지적했다.

정예지 국제금융센터 연구원은 "기술적으로는 실업률이 6월에도 상승할 경우 샴의 법칙(실업률의 3개월 평균이 이전 12개월 내 저점 대비 0.5%p 이상 상승할 경우 경기침체)에 해당하게 된다"고 밝혔다.

그는 "비농업고용이 벤치마크돼 있는 고용임금통계조사(QCEW: Quarterly Census of Employment and Wages)의 작년 4분기 데이터가 최근 공개되면서 지난해 하반기 비농업고용이 하향 수정되고 금년 상반기 고용 일부도 다소 과장됐을 가능성도 제기되는 중"이라고 소개했다.

노무라는 "연준도 고용 추정치 과장 가능성을 인식하고 유의할 것으로 보이지만 월간 지표에 뚜렷하게 반응해왔던 점을 감안할 때 물가 진전을 확신할 때까지는 관망 모드를 유지할 것"이라고 내다봤다.

이런 분위기 속에 일단 연내 1회, 혹은 2회 금리 인하를 베이스로 두고 계속해서 지표를 살피는 수밖에 없다는 진단도 보인다.

김찬희 신한투자증권 연구원은 "미국의 하반기 실질임금 감소 전환 여부가 추가적인 수요 둔화의 신호가 될 수 있을 것"이라며 "점진적인 고용 둔화 경로가 이어지는 가운데 하반기 1차례, 혹은 2차례 금리 인하가 가능한 상황"이라고 평가했다.

![[장태민의 채권포커스] 美 고용지표로 철회된 연준 7월 인하 전망...지표 현실 과장 가능성도](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024061011010404461d94729ce13211255206179.jpg&nmt=59)

![[장태민의 채권포커스] 美 고용지표로 철회된 연준 7월 인하 전망...지표 현실 과장 가능성도](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024061011010404461d94729ce13211255206179.jpg&nmt=59)

[장태민의 채권포커스] 美 고용지표로 철회된 연준 7월 인하 전망...지표 현실 과장 가능성도

자료: 신한투자증권

[장태민의 채권포커스] 美 고용지표로 철회된 연준 7월 인하 전망...지표 현실 과장 가능성도

자료: 국제금융센터

[장태민의 채권포커스] 美 고용지표로 철회된 연준 7월 인하 전망...지표 현실 과장 가능성도

장태민 기자 chang@newskom.co.kr