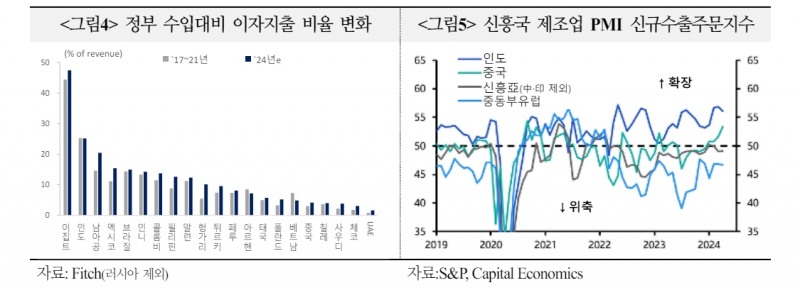

[뉴스콤 장태민 기자] 국제금융센터는 17일 "향후 신흥국 사이에서 통화완화 행렬은 계속 이어지겠지만 금리인하 시점 및 강도가 당초 기대에 미치지 못할 수 있다"고 전망했다.

국금센터는 "신흥국 금리인하 지연이 경기회복을 제약하는 한편 태국, 말련, 중국, 베트남 등 일부 국가에선 미국과의 정책금리 역전에 따른 자본유출 문제와 맞물려 정책 딜레마가 장기화되면서 새로운 불안요인으로 부각될 소지가 있다"면서 이같이 예상했다.

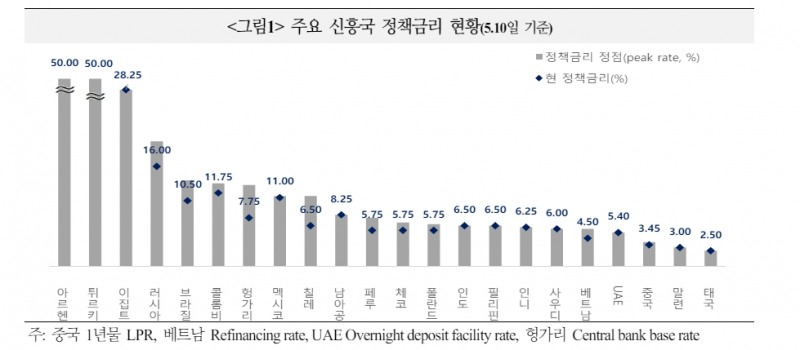

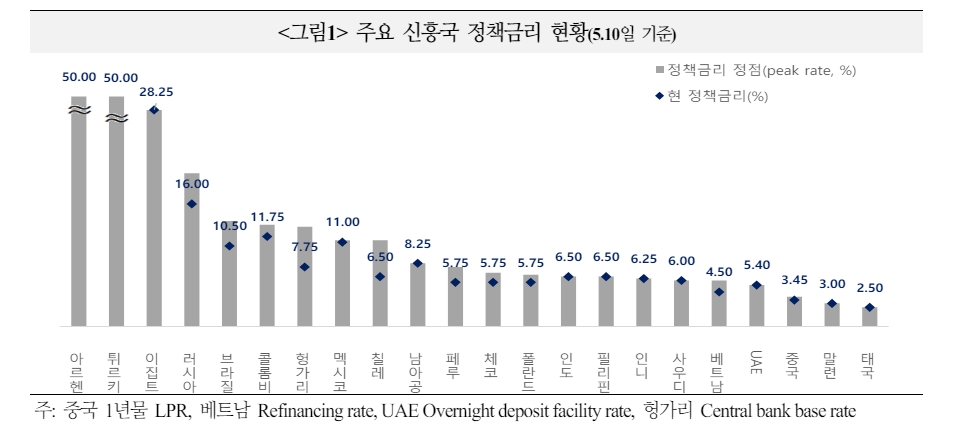

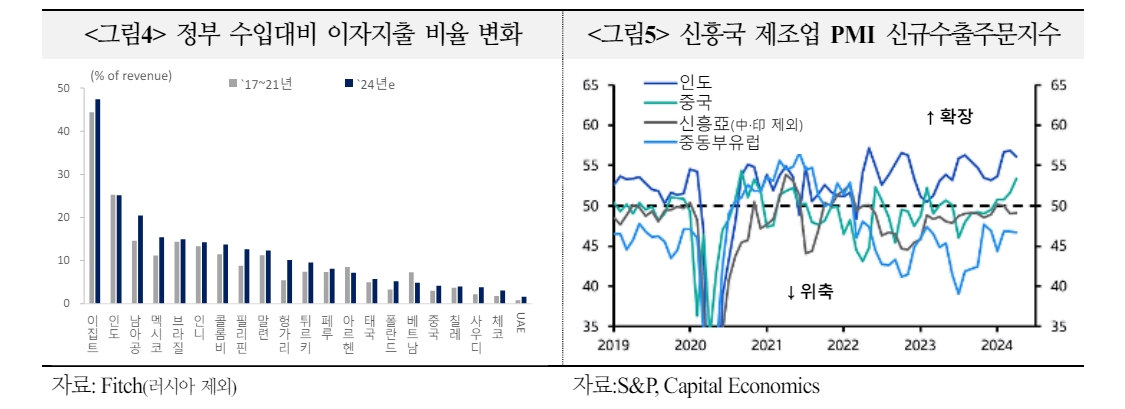

센터는 지난해 2분기 이후 상당수 신흥국 중앙은행들이 통화정책을 완화적으로 전환한 가운데 여전히 절반 가량은 긴축 기조를 유지(인하 50%, 동결 32%, 인상 18%)하고 있는 상황이라고 밝혔다.

센터의 남경옥 연구원은 "일부 신흥국은 선제적으로 금리인상에 나섰던 만큼 상대적으로 인하 여력이 있는 데다 역내 인플레이션도 대체로 안정화되면서 물가 통제보다 경기 부양에 보다 중점을 두고 있다"고 지적했다.

남 연구원은 "자본유출 방지 위해 선제적으로 금리인상에 나섰던 중남미 국가들과 러-우 전쟁 여파로 금리인상폭이 컸던 동유럽 국가들을 중심으로 금리인하 여력을 보유하고 있다"고 평가했다.

이런 신흥국들은 코로나19 팬데믹과 러-우 전쟁 등을 겪는 과정에서 급격하게 상승했던 헤드라인 인플레이션이 대체로 안정화(22.2H~23.1H 정점 통과)되고 고금리 장기화에 따른 부작용 우려로 정책 우선순위가 물가 통제에서 경기 부양으로 이동했다.

올해 선거 일정이 대거 포진된 점도 금리인하 기대 요인이라고 짚었다.

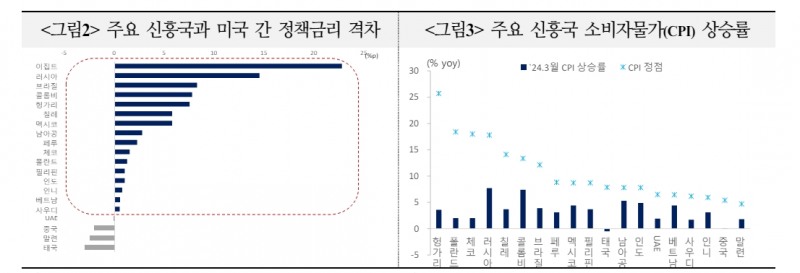

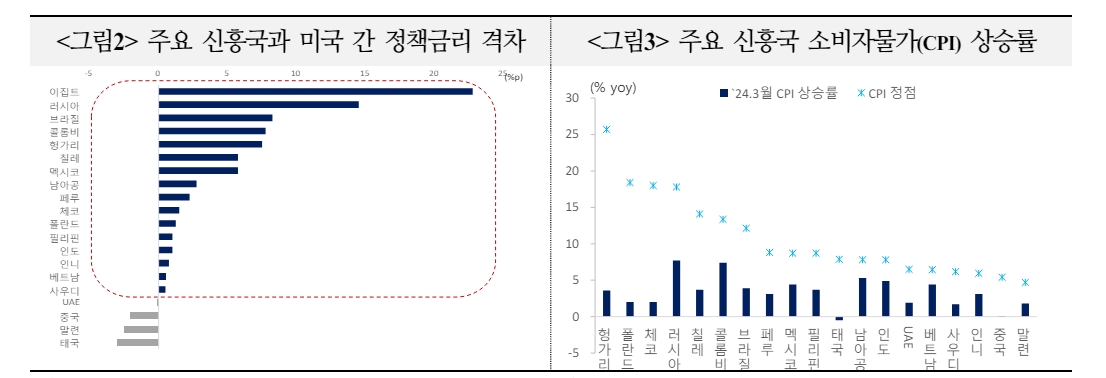

하지만 미 연준의 조기 금리인하 기대 약화, 달러화 강세 지속, 디스인플레이션 지체 등은 신흥국의 통화정책 완화 움직임을 제약하는 요인이라고 밝혔다.

미국 조기 금리인하 기대 약화가 신흥국의 통화 완화를 제약할 수 있다고 밝혔다.

그는 "미국의 고용 및 물가 지표가 여전히 견조한 수준으로 첫 금리인하 시점에 대한 전망이 6월에서 9월로 지연되고 연내 인하 횟수도 2회로 축소됐다"면서 "연준의 금리인하 기대 축소와 중동 정세 불안 등에 따른 안전자산 선호 강화 등이 강달러를 지지한다"고 밝혔다.

신흥국의 경우 자국통화 절하를 억제하기 위해 금리인하 여력이 제한될 수 있다는 것이다.

그는 또 "디스인플레이션이 지체될 수 있다"면서 "세계 각지에서 지정학적 불안(미-중 분쟁, 중동 사태, 러-우 전쟁)이 지속되는 가운데 공급망 차질, 이상기후 여파 등에 따른 물가 상방위험도 병존하는 상황"이라고 덧붙였다.

신흥국 금리인하, 시점과 강도 당초 기대에 못 미칠 가능성 - 국금센터

신흥국 금리인하, 시점과 강도 당초 기대에 못 미칠 가능성 - 국금센터

신흥국 금리인하, 시점과 강도 당초 기대에 못 미칠 가능성 - 국금센터

장태민 기자 chang@newskom.co.kr