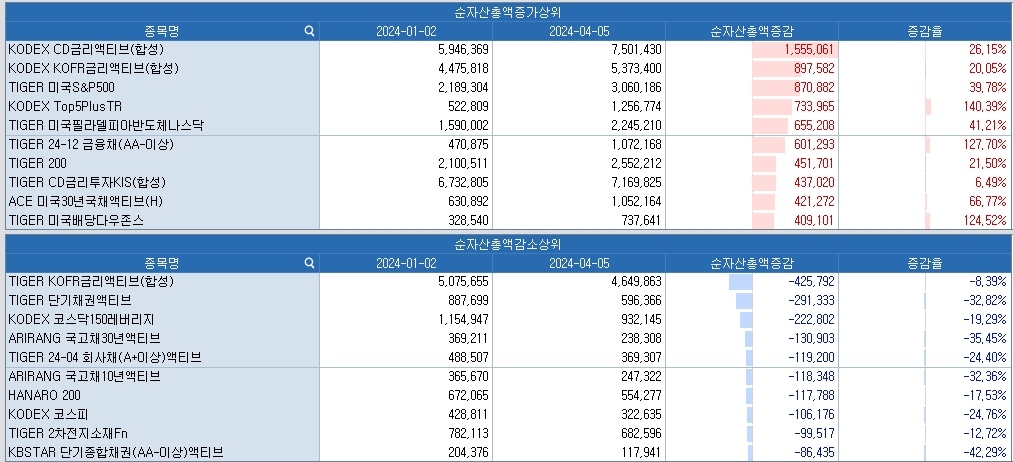

자료: 올해 순자산총액 증감 상·하위 ETF, 출처: 코스콤 CHECK

(장태민 칼럼) 진화한 ETF와 채권·파킹 ETF의 약진

[뉴스콤 장태민 기자] 올해 채권형 ETF 상장이 상대적으로 두드러졌다.

주식형ETF가 '이미 만들 수 있는 만큼' 만들어졌기 때문에 채권형이 상대적으로 늘고 있다는 평가까지 엿보인다.

최근 주식시장 강세와 반도체주들의 약진이 두드러졌지만 '상대적으로' ETF 공급은 채권 쪽이 더 늘었다.

■ ETF, 채권형의 두드러진 약진과 ETF 시장 비중 확대

주식투자를 하는 일반 투자자들 중에선 ETF시장에서 주식ETF 비중이 절반밖에 안 된다는 사실을 알고는 놀라기도 한다.

여전히 주식을 좀 안다고 하는 사람들 중에서도 ETF가 주식으로 구성돼 있다고 지레짐작하는 사람들이 있기 때문이다.

올해 1분기엔 AUM 2.6조원 규모의 ETF 34개가 추가로 등장했다.

올해 신규상장 ETF 중 AUM이 가장 큰 펀드는 TIGER 1년은행양도성예금증서액티브(합성)로 5천억원이 넘는다. 2월 6일 상장해 두 달이 안 돼 5천억원 넘게 모았다. 은행 예금보다 약간 높은 수익을 원하는 사람들을 위해 만들어진 상품이다.

KODEX 25-11 은행채(AA-이상)PLUS액티브도 2천억원이 넘는다.

반면 주식ETF 중 가장 덩치가 큰 TIGER 미국테크TOP10+10%프리미엄은 2천억원이 채 되지 않는다.

작년 하반기 이후 유독 채권 ETF의 '상대적' 약진이 눈에 띄었으며, 채권 비중은 이제 25%를 넘어섰다.

에프엔가이드 기준으로 살펴보면, 현재 국내 ETF 시장의 기초자산 구조는 주식이 49%, 채권이 26%, 기타가 25% 수준이다.

채권 비중이 지속적으로 올라간 가운데 기타로 분류되는 펀드도 사실상 채권형으로 볼 수 있는 경우가 많아 실질적인 채권형 ETF 비중은 더 크다고 볼 수 있다.

즉 기타 ETF로 분류된 ETF의 경우에도 실상 채권형인 경우가 많다. CD금리나 KOFR 등 사실상 단기채권과 관련된 ETF를 모두 긁어모으면 ETF시장에서 채권형 ETF가 차지하는 비중은 훨씬 커진다.

■ 주식 ETF, 이미 개별종목 손대지 않고 국내외 투자할 수 있는 시대

주식시장 ETF는 시장 전체 흐름을 반영하는 상품에서 특정 섹터를 반영하는 상품, 각종 이벤트나 테마에 특화된 상품 등으로 발전해 왔다.

최근엔 소형주를 구성종목하는 하는 섹터 ETF 들도 눈에 띄었으며, 각종 테마를 바탕으로 한 주식묶음들도 계속 등장했다.

예컨대 과거엔 생각하기 어려웠던 ETF 상품들도 많이 등장했다. K-팝이나 비만, 웹툰 등 특정 사회문화 현상과 관련된 산업의 성장을 신뢰하는 사람들을 위한 ETF도 등장했다.

또 이미 모멘텀, 로우볼, 하이볼, 레버리지 등 주식의 변동 성격을 테마로 만든 ETF들도 등장하는 등 투자자들이 자신의 성향에 따라 상품을 선택할 수 있는 여지가 넓어졌다.

이러다 보니 주변 주식투자자 중엔 아예 개별 종목을 손대지 않고 ETF만으로 포트폴리오를 조정하는 사람들도 있다.

이미 ETF시장에선 미국 주식 등 해외 투자대상물을 기초자산으로 하는 상품들도 많다. 한국의 미래를 비관하는 사람들도 ETF를 통해 미국 주식을 중심으로 해외에 투자할 수 있는 시대다.

올해 1분기에 나온 주식형 ETF 중 가장 큰 비중을 차지하고 있는 것은 미국테크top10과 비만치료제ETF였다.

■ ETF, 이제 사망신고도 챙겨볼 때

최근엔 새로운 주식 ETF의 생성 못지 않게 퇴출도 눈에 띈다.

ETF가 전통적인 액티브 펀드나 패시브 펀드들을 상당 부분 대체한 뒤 각종 아이디어 상품들이 많이 등장했다.

이러다보니 ETF를 출시하거나 운용하는 회사들에게도 이 시장의 난이도는 높아지고 있다.

이제 새로운 상품 못지 않게 ETF 유지도 중요해졌다. 괜찮다고 판단되는 신규 상품을 내놓았지만 고객들이 이 상품을 선호하지 않으면 시장에서 버티기 어려워지는 것이다.

ETF의 천국 미국에선 이미 거래가 안 되는 ETF들의 상장폐지가 눈에 띈다.

한국 역시 이미 많은 '테마'를 끌어들어 ETF를 개발해 놓았다. 하지만 일시적 경제, 사회 분위기에 편승해 나름대로 '기발한' ETF들을 출시하더라도 이후 투자자들을 끌어들이지 못한다면 수명이 길지 못할 수 있다.

■ 단기채권 류에 투자하는 ETF에 주차하기

채권엔 흔히 주식보다 큰 돈이 투자되는 것처럼 개별 채권ETF 규모도 주식ETF를 압도한다.

현재 국내 AUM 1위 ETF는 작년 6월에 상장한 KODEX CD금리액티브(합성)다. TIGER ETF 중에서도 AUM 1위는 TIGER CD금리투자KIS(합성)다.

전자는 AUM이 8조원에 육박하고 후자는 7조원을 넘는 규모다.

그런데 이 상품들은 CD 수익률을 활용한 ETF이기 때문에 통상 파킹 통장에 빗대 파킹형 ETF로 부르기도 한다.

은행 파킹 통장처럼 하루만 맡겨도 이자가 붙기 때문에 이렇게 칭하는 것이다.

투자자들이 통상 적극적인 투자처를 정하지 못한 자금들을 CMA, MMF 등에 넣어두기도 했지만, 이제 ETF 시장에서도 각종 '파킹용' 상품들이 생겼다.

소위 파킹형 ETF엔 CD형 외에도 KOFR, 단기채, 머니마켓 ETF가 있다.

상당히 큰 돈이 파킹 ETF에 몰린 이유는 '한도 제약'이 없기 때문이었다.

사실 덩치 큰 투자자 입장에선 투자금 제약이 있느냐, 없느냐가 상당히 중요한 이슈다. 이런 측면에서 파킹용 ETF의 금액 제약이 없다는 점은 큰 메리트였다.

은행 파킹통장은 대부분 수천만원 이내의 한도를 가지고 있다. 따라서 대규모 금액을 운용하는 기관투자자 에게 파킹형 ETF의 장점이 부각된 것은 당연했다.

물론 매매나 운용에 따른 수수료가 높다면 투자 메리트가 반감될 수 있으나 그 정도는 아니었다.

편리함과 부지런함이라는 요소를 고려하는 것은 상품개발자나 투자자 모두에게 상당히 중요해 보인다.

주변에 보면 여전히 자신의 게으름이나 불편함 때문에 이자가 거의 붙지 않은 은행 보통예금에 자금을 파킹해 놓은 사람들이 있다.

주차(파킹)는 '잠시동안' 하는 것이란 상식을 거부하는 '게으른' 투자자들이 아직도 많이 있는 것이다. 이런 고객의 게으름 덕분에 은행들은 높은 이익을 구가할 수 있기도 하다.

자신의 성향이 게으르다고 판단되는 투자자들은 혹시 손품, 발품을 덜 팔아 사실상 손해를 보고 있는 것 아닌지 점검해 볼 필요가 있다.

장태민 기자 chang@newskom.co.kr