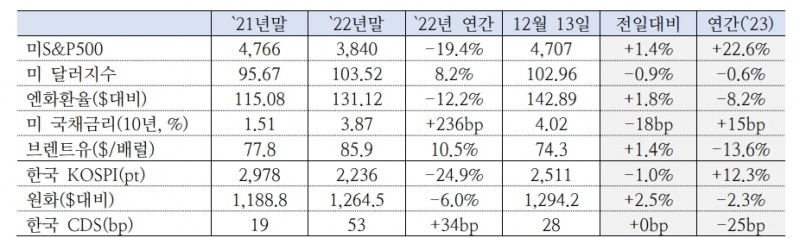

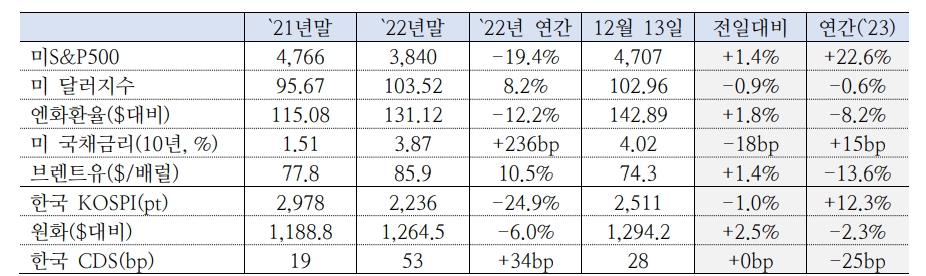

[뉴스콤 장태민 기자] 국제금융센터는 14일 "파월의 필요시 추가 긴축 입장 유지에도 불구하고 점도표 하향, 금리인하 논의 개시, 물가 및 성장 둔화 전망 등으로 금융시장의 통화정책 완화 기대가 증가했다"고 평가했다.

국금센터는 "이번 FOMC는 정책금리 점도표 하향과 포워드 가이던스 문구 변화(any) 추가를 통해 완화적인 메시지가 전달됐다는 시각이 우세하다"면서 이같이 밝혔다.

센터는 다만 연준과 시장의 인식 차이는 여전히 크다고 진단했다.

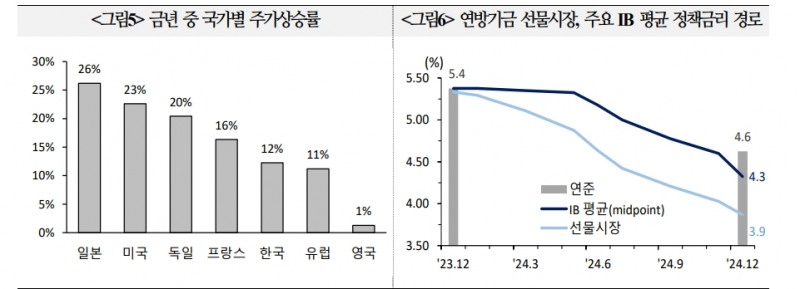

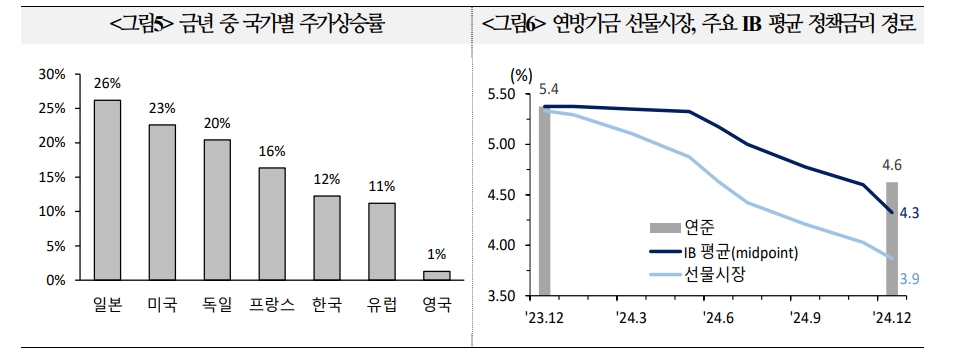

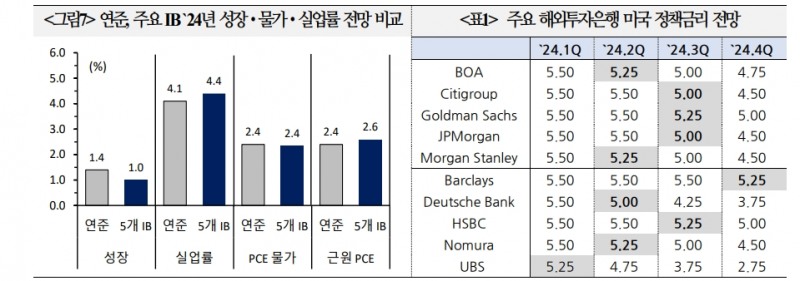

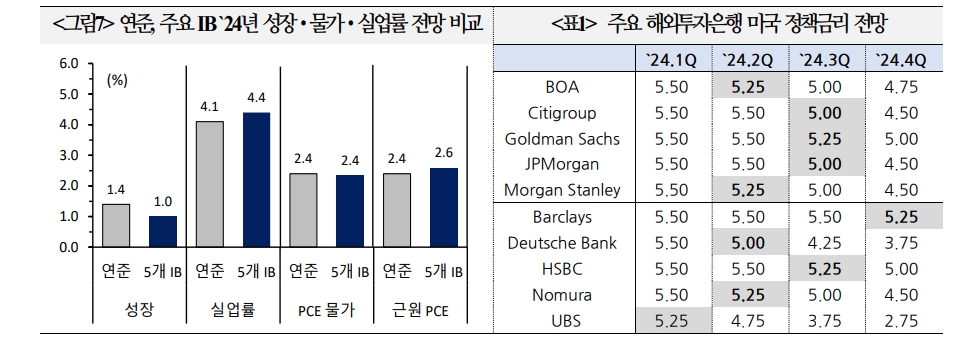

센터는 "연준 대비 시장의 성장률 전망이 낮고 실업률 전망은 높으며 물가 상승률 전망은 유사하다"면서 "주요 금융사의 내년 금리인하 전망 폭(100~150bp)은 연준(75bp)에 비해 여전히 크다"고 했다.

■ 연준 내년 3차례 인하 시사

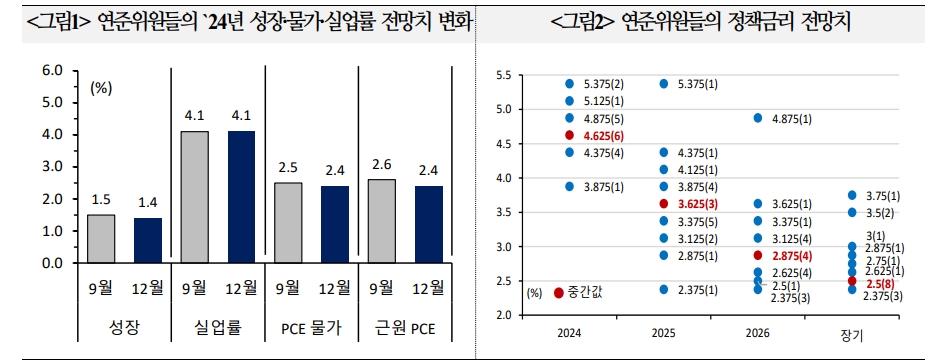

FOMC는 만장일치로 3회 연속 정책금리를 동결(5.25~5.5%)하고 점도표를 통해 내년 중 3회 금리인하(24년말 4.50~4.75%)를 시사했다.

연준은 인플레이션이 2%로 복귀하기 위해 어떠한 추가 정책 강화의 정도를 결정하는 데 있어 긴축 누적 효과, 통화정책의 시차 및 경제∙금융 여건 변화를 고려 할 것이라고 밝혔다.

경제활동이 3분기 강한 확장세에 비해 둔화되고 있으며(slowed), 고용증가세는 연초 이후 완만해지고 있으나 여전히 강하다고 밝히면서 경제활동 평가를 하향(strong pace→slowed)했다.

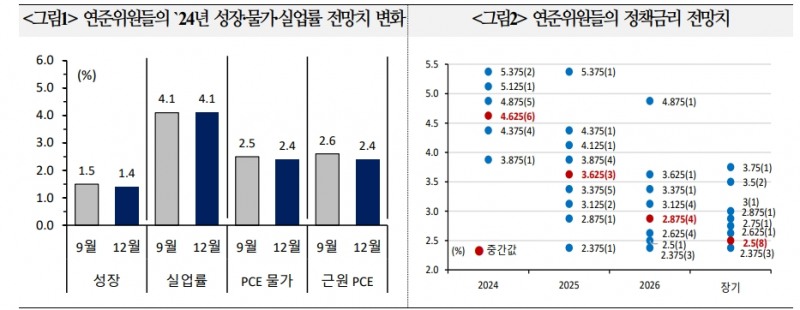

내년 성장률 전망을 하향(1.5→1.4%)하고 실업률 전망은 유지(4.1→4.1%)했다. 인플레이션율 전망치는 PCE(2.5→2.4%)와 근원 PCE(2.6→2.4%) 모두 하향조정했다.

센터는 "파월 의장은 기자회견에서 ▲정책금리 정점 도달, ▲노동시장 불균형 개선 지속, ▲연착륙 기대 등을 표명했으나 인플레이션 위험 해소 여부에 대해서는 신중한 입장을 유지했다"고 해석했다.

파월은 필요할 경우 추가 금리인상이 가능하다는 기존의 신중한 입장을 유지했으나 성장 둔화, 노동시장 불균형 개선, 인플레이션 안정 등을 긍정적으로 평가했다.

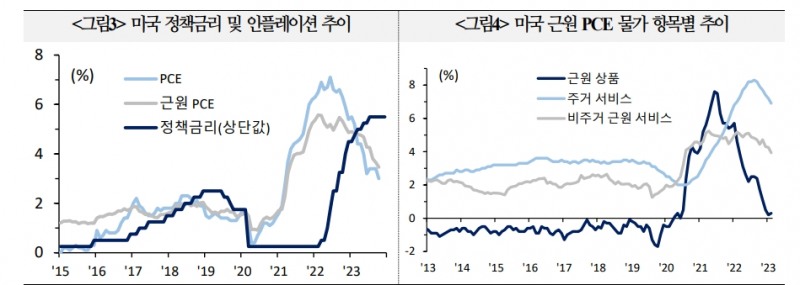

파월은 인플레이션의 안정세는 환영할 일이며 근원 물가상승률이 6개월 연율 기준으로 의미있게 하락했으나 12개월 기준으로는 3%를 상회하고 있어 추가 진전이 필요하다고 밝혔다.

또 내년 1.4% 성장 전망(4Q/4Q 기준)에도 반영됐듯이 올해에 비해 내년 성장률이 하락할 것으로 볼만한 근거들이 있으나 예단하기는 어려워 지켜볼 필요가 있다고 덧붙였다.

FOMC, 포워드 가이던스 문구 변화 통해 완화 메시지 전달 평가 우세 - 국금센터

FOMC, 포워드 가이던스 문구 변화 통해 완화 메시지 전달 평가 우세 - 국금센터

FOMC, 포워드 가이던스 문구 변화 통해 완화 메시지 전달 평가 우세 - 국금센터

FOMC, 포워드 가이던스 문구 변화 통해 완화 메시지 전달 평가 우세 - 국금센터

FOMC, 포워드 가이던스 문구 변화 통해 완화 메시지 전달 평가 우세 - 국금센터

장태민 기자 chang@newskom.co.kr