[뉴스콤 장태민 기자] 메리츠증권은 6일 "중국의 신용등급 전망 하향 조정이 중국 주식시장에 미치는 충격은 단기적일 것"이라고 전망했다.

최설화 연구원은 "무디스가 지적한 문제는 이미 금융시장에서 인지했던 문제이고 부동산 리스크는 지난 2년간 주가와 크레딧 시장에 상당 부분 반영됐다"면서 이같이 밝혔다.

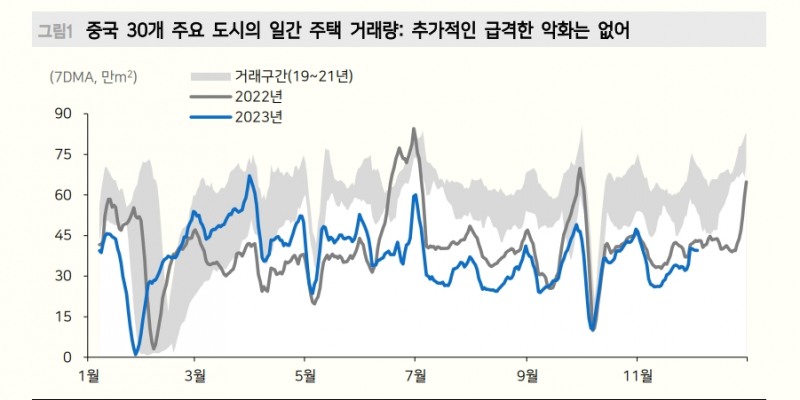

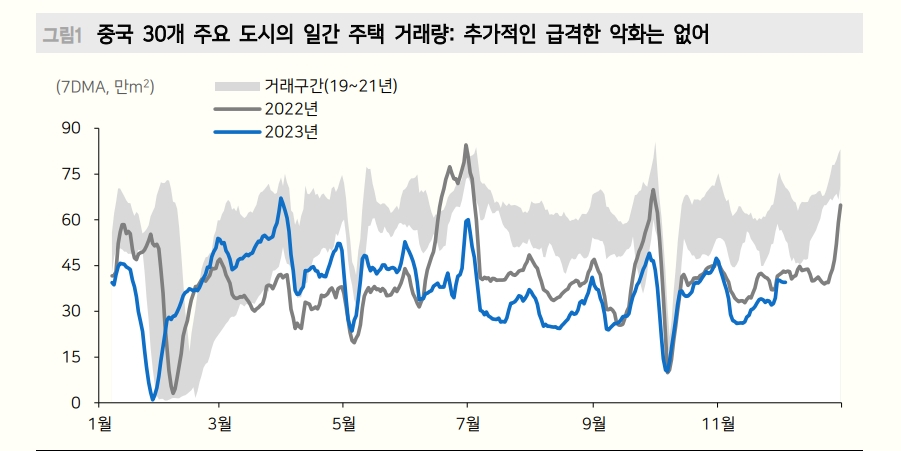

최 연구원은 "중국 경기가 느리지만 점차 개선되고 있다"면서 "최근 30개 도시의 주택 거래량도 추가 악화되는 양상이 나타나지 않고 있다"고 평가했다.

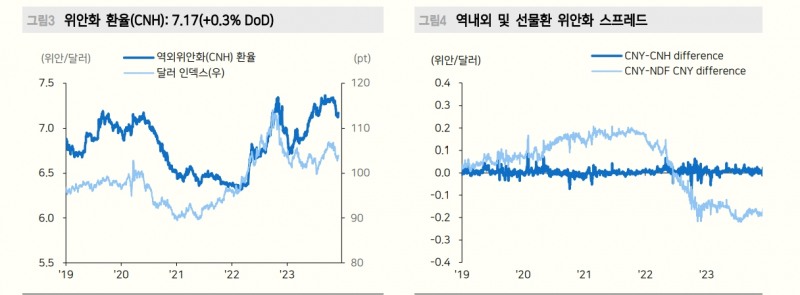

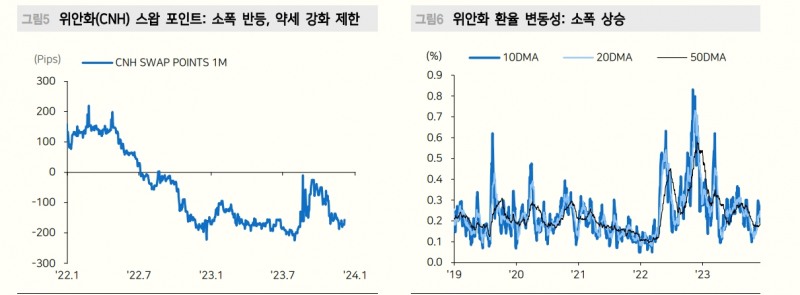

그는 "전날 외환시장에서 위안화 환율도 전일대비 0.3% 상승한 7.17위안/달러를 기록했지만 스왑 포인트는 아직 뚜렷한 약세 기대를 반영하지 않았고 중국 CDS 프리미엄도 63pt(+7.8% DoD)로 전반적으로 안정적인 수준"이라며 "미국 주식시장에서도 중국 ADR로 구성된 KWEB ETF도 1.8% 하락으로 출발했으나 -0.5%로 낙폭을 축소했다"고 밝혔다.

단 해외자금 비중이 높은 홍콩 주식시장 충격이 본토보다 클 수 있다고 밝혔다.

신용등급 전망 하향에 이어 최근 ▲미국 하원에서 ‘홍콩사무소 폐쇄법’ 통과, ▲대만 선거 불확실성 확대 등 지정학적 리스크까지 부각되기 때문이라고 밝혔다.

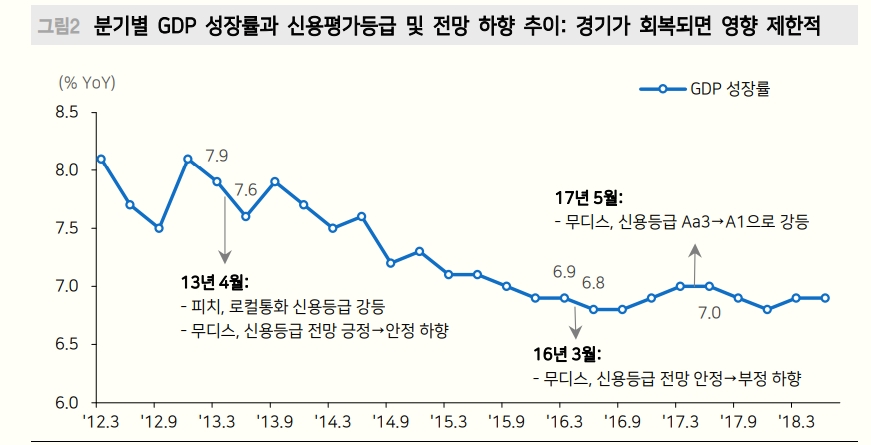

최 연구원은 "향후 1년의 주식시장의 관건은 중국 정책당국의 경기부양 강도와 경기회복 속도"라며 "과거 사례에서 볼 수 있듯이 경기가 회복되는 2017년에는 신용등급 강등이 있어도 주식시장은 상승했다"고 지적했다.

지난 10월 중국은 확장적 재정기조로 전환했고 내년 성장률 목표를 잠재성장률에 가까운 5.0% 전후로 설정할 가능성이 높아졌다고 밝혔다.

그는 "오는 경제공작회의에서 경기부양에 대한 의지를 가늠할 필요가 있다"면서 "중국은 궁극적으로 생산성 향상을 도모할 수 있는 새로운 성장동력을 찾아 부동산 의존도 하락을 상쇄해야 한다"고 밝혔다.

그는 "이를 달성하기 위해서는 신기술 개발뿐만 아니라 부채 구조조정도 동반돼야 할 것"이라며 "1998년 주룽지 총리가 시행했던 상업은행 부실자산(NPL) 처리와 같은 구조개혁이 수반되어야 하는 이유"라고 덧붙였다.

■ 중국 신용등급 전망 하향

5일 신평사 무디스는 중국의 국가신용등급 전망을 ‘안정적’에서 ‘부정적’으로 하향 조정했다.

대신 국가신용등급은 A1으로 유지했다.

전망을 하향 조정한 배경은 부동산 부문의 축소로, 정책당국이 부채가 많은 지방정부와 국영기업에 대한 재정부양에 초점을 맞추게 되면서 중장기 재정, 경제 및 제도적 역량이 약화될 수 있기 때문이다.

또한 2024년과 2025년 중국 성장률 전망치를 각각 4.0%, 4.0%로 제시했다.

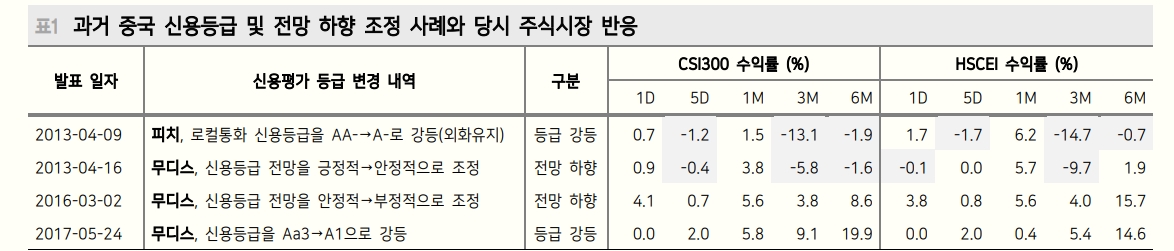

중국은 2013년부터 총 4차례의 신용등급과 전망이 하향된 바 있다.

피치사가 2013년 로컬 통화에 대해 신용등급을 한 단계 강등했고(AA-→A-), 무디스는 2013년과 2016년에 신용등급 전망을 2번 하향 조정, 2017년 5월에 신용등급을 강등했다.

당시 본토와 홍콩 주식시장의 반응은 2013년 빼고 거의 영향을 받지 않았다.

2013년에는 6월 처음으로 중국에서 그림자금융(WMP) 등 금융 리스크가 불거졌고, 정부의 유동성 공급 조치에 1달간의 주가 급락 후 다시 반등했다.

무디스 중국 신용등급 전망 하향, 시장에 미칠 충격은 '단기적' - 메리츠證

무디스 중국 신용등급 전망 하향, 시장에 미칠 충격은 '단기적' - 메리츠證

무디스 중국 신용등급 전망 하향, 시장에 미칠 충격은 '단기적' - 메리츠證

무디스 중국 신용등급 전망 하향, 시장에 미칠 충격은 '단기적' - 메리츠證

자료: 메리츠증권

무디스 중국 신용등급 전망 하향, 시장에 미칠 충격은 '단기적' - 메리츠證

장태민 기자 chang@newskom.co.kr