[뉴스콤 장태민 기자] 국제금융센터는 1일 "향후 외국인들의 미국 증권, 특히 미 국채 투자가 크게 증가하기는 어려울 소지가 있다"고 전망했다.

국금센터는 "글로벌 저축의 미국 환류 흐름은 아직 유효해 보이나 중국·일본·유로존 등 전통적 경상수지 흑자국들의 미 국채 수요 약화, 원자재 수출국들의 투자 다변화 등을 고려해야 한다"면서 이같이 밝혔다.

미국 재정적자 확대로 국채 공급이 증가하고 있는 가운데 외국인 수요가 회복 되더라도 과거와 같이 미국 국채시장 수급 안정에 크게 기여하기는 어려울 것이란 전망이다.

센터의 권도현·신술위 연구원은 "글로벌 ‘경상수지 흑자 → 외환보유액 축적’ 구조가 약화되면서 미국 국채시장에서 해외 공공부문 비중이 감소한 반면 금리 변화에 민감한 민간부문 비중은 점차 증가하고 있다"고 지적했다.

■ 다른 나라의 미국 국채 투자 예전만 못해

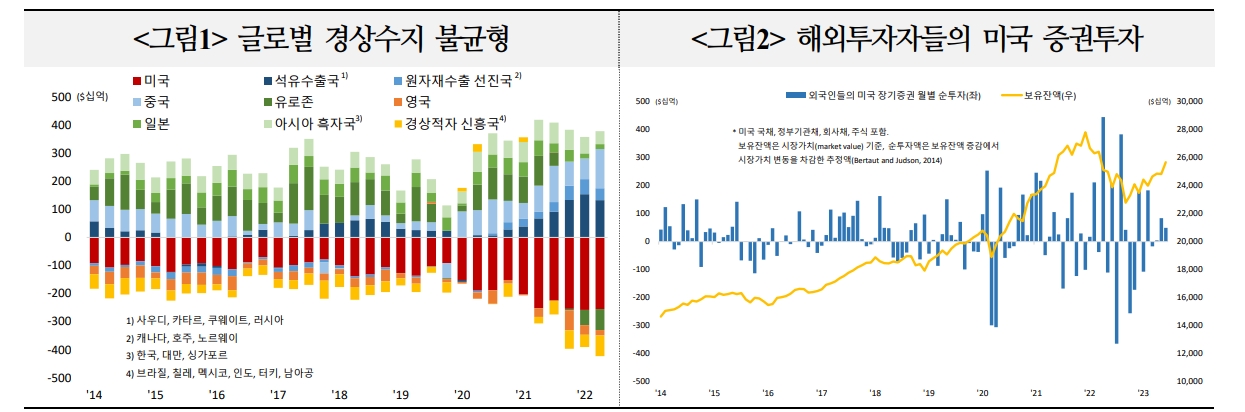

2020년 이후 글로벌 경상수지 불균형이 확대되고 국가별 양상도 달라지면서 ‘경상수지 흑자국 → 미국자산 매입’의 순환 구조에 변화가 생겼다.

2020년 이후 외국인(foreign investors)의 미국 증권투자는 전체적으로 미국의 경상수지 적자 확대와 동반해 증가했다.

최근 흐름을 보면 2019년 -$226억 → 2020년 +$2,952억 → 2021년 +$4,593억 → 2022년 +$5,431억을 기록했다.

지난 수년간 외국인의 미국 증권투자 전체 규모는 증가 했다.

하지만 일본·유로존은 경상수지 흑자 감소와 환헷지 부담, 중국은 대외금융 자산 다변화, 주요 산유국은 여타국 주식·실물자산 선호 등으로 투자가 둔화됐다.

유럽에선 독일 등 유로존은 전통적으로 민간 중심으로 미국 증권투자를 지속해 왔으나, 작년부터 경상수지 적자, 역내 금리상승 등으로 미국 증권투자가 감소했다.

다만 유로존 국가 중 벨기에·룩셈부르크·아일랜드 그리고 영국은 2020년 이후 미국 증권투자를 늘렸다.

센터의 연구원들은 이와 관련해 "경상적자, 국가규모 등을 고려할 때 역외자금으로 추정된다"고 밝혔다.

일본 및 아시아수출국들은 2021년 이후 경상수지 흑자 감소와 환헷지 비용 상승 등으로 미국 증권투자 여력이 약화됐다.

다만 한국·대만 등의 경우 민간부문의 미국 주식투자가 확대됐다.

중국은 2020년 이후 경상수지 흑자가 크게 증가했지만 과거와 달리 대외금융자산 다변화 움직임 속에서 미국 증권투자는 국채를 중심으로 줄여나갔다.

석유수출국들도 미국채를 강하게 사지는 않았다.

연구원들은 "2021년 이후 유가 상승으로 경상수지 흑자폭이 크게 증가한 중동 산유국과 노르웨이 등은 미국 달러채권보다 국부펀드를 통한 해외주식 및 실물자산 투자를 확대해온 상황"이라고 평가했다.

자료: 국제금융센터

향후 외국인 미국채 투자 증가 어려울 소지...과거처럼 美 국채시장 수급 안정에 크게 기여 못해 - 국금센터

장태민 기자 chang@newskom.co.kr