[뉴스콤 장태민 기자] * 전세보증보험 가입기준 강화로 보험 가입 가구 중 절반은 가입거절 위험

* 현재 보증보험 가입 가구 15만 3천여 가구 중 7만 1천여 가구 강화된 가입기준 미달

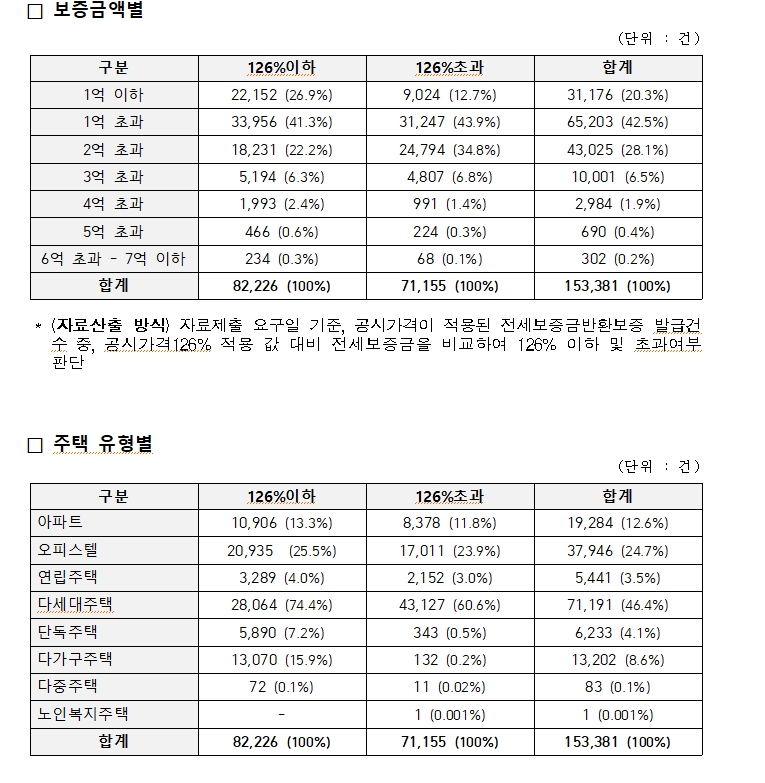

* 보증보험 가입 못 하는 주택 중 3억 이하 저가 주택이 91% 차지

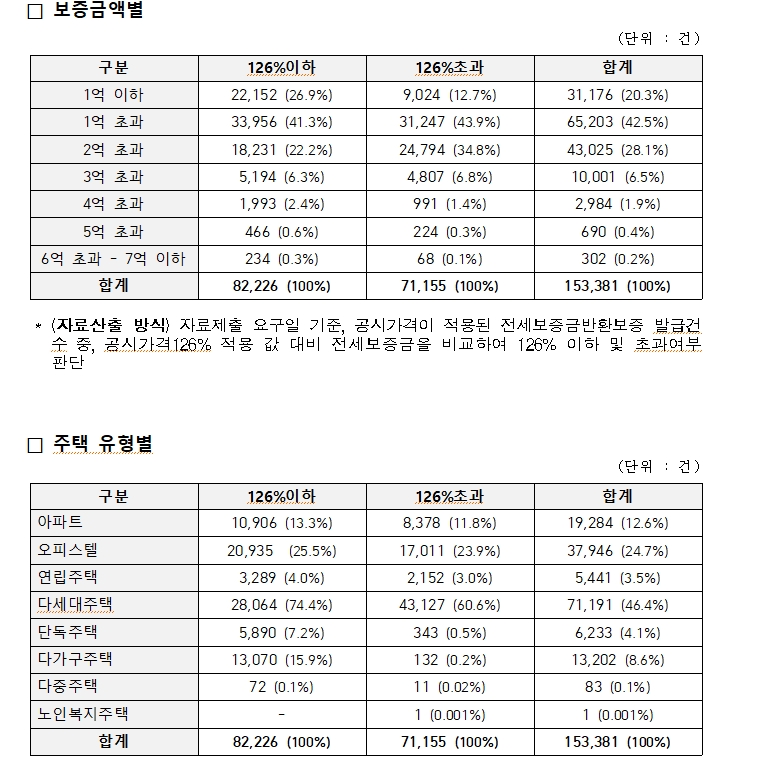

* 청년·신혼부부 등 주거취약계층 많은 다세대 주택 60% 보증보험 거절 예상

* 일률적인 기준 강화가 아닌 주택유형·금액별 차등둬야

전체 전세보증보험 가입 가구 중 절반가량이 지난 5월 강화된 가입기준에 미달하는 것으로 나타났다 .

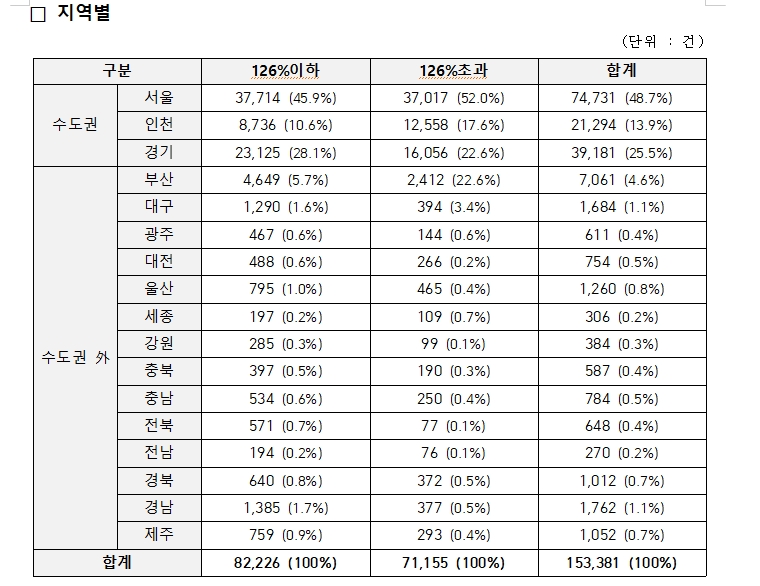

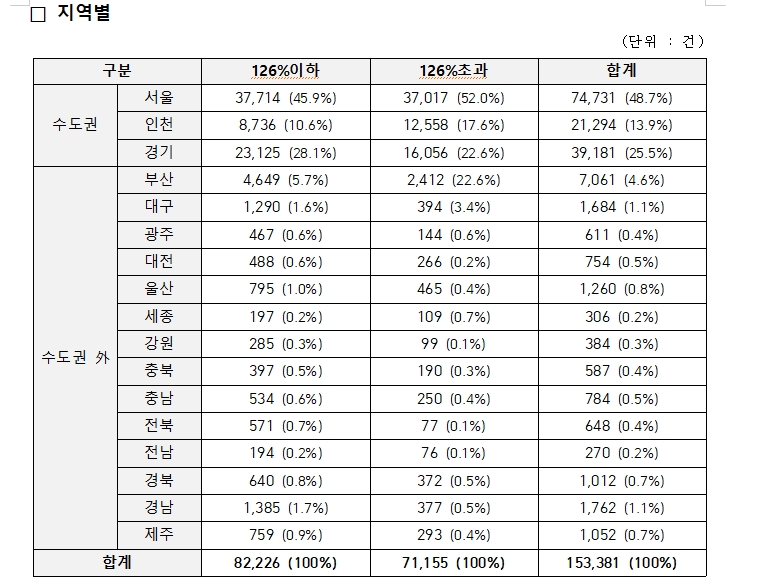

7일 유경준 국민의힘 의원이 주택도시보증공사(HUG)로부터 제출받은 ‘공시가격 비율별 전세보증 물건 수’ 자료에 따르면 이같이 조사됐다.

가입거절 위험 가구 중 90% 이상이 3억 이하 저가 주택이었고, 현재 보증보험이 가입된 다세대 주택의 60% 가량이 보증보험 거절될 것으로 밝혀졌다.

통계청장 출신인 유 의원은 이 자료를 토대로 "다세대 주택은 청년·신혼부부 등 주거 취약계층이 많이 거주하는 것을 감안하면 최근 전세사기 사태와 함께 거주불안을 더욱 크게 초래할 것"이라고 예상했다.

지난 2월 국토부는 「전세사기 예방 및 피해 지원방안」 을 통해 전세보증금 반환보증보험 가입기준을 전세가율 100%에서 90%로 조정하고, 주택가격 산정기준 역시 공시가격의 150%에서 140%로 낮추는 방안을 발표했다.

이에 따라 지난 5월부터 보증보험 가입기준은 기존 ‘공시가격 150%(150%X100%)’에서 ‘공시가격의 126% (140%×90%)’ 까지만 보증보험 가입이 가능한 상황이다.

문제는 가입기준으로 설정된 ‘공시가격의 126%’가 전세 시세를 제대로 반영하지 못하고 있다는 것이다.

구체적으로 공시가격 산정식은 매매가격에 공시가격 현실화율을 곱해 산출된다. 공시가격 현실화율은 문재인 정부에서 부동산 세금을 더 거두기 위해 2020년 공동주택 69%, 단독주택 53%이던 것을 2023년 각각 72.7%, 60.4%로 올릴 계획이었다.

이후 윤석열 정부는 공시가격 현실화 계획을 전면 수정해 2023년 현실화율을 2020년 수준으로 낮춰 보유세 부담을 완화하는 등의 대책을 시행한 바 있다.

하지만 국토부는 이런 윤 정부의 공시가격 현실화 수정 계획을 제대로 반영하지 못해 전세 주택이 가입기준으로 설정한 전세가율 90% 이내에 있음에도 불구하고, 가입이 불가한 경우가 허다 한 것으로 나타난 것이다 .

유 의원이 실제로 23년 공시가격 현실화율을 반영해 보증보험 가입 가능 전세가율을 구해본 결과 아파트와 같은 공동주택의 경우는 매매가격의 87%(69%(현실화율) X 126%), 다가구와 같은 단독주택의 경우 67.5% (53.6%(현실화율) X 126%)로 국토부가 목표로 한 전세가율 90% 이하인 가구들도 보증보험에 가입이 안 되는 것으로 나타났다.

유 의원은 "국토부의 일률적인 전세보증보험 가입기준 강화로 임대인과 임차인 모두가 불안한 상황"이람 "특히 저가주택과 주거취약계층이 많은 주택유형의 보증보험 가입거절 위험이 큰 만큼 주택유형·금액별로 가입기준을 차등화하는 방안을 조기에 검토해야한다"고 제안했다.

유경준 의원 "전세보증보험 가입기준 강화로 보험가입가구 절반은 가입거절 위험"

유경준 의원 "전세보증보험 가입기준 강화로 보험가입가구 절반은 가입거절 위험"

장태민 기자 chang@newskom.co.kr