[뉴스콤 장태민 기자] 대신증권은 2일 "2023년 원자재 시장은 글로벌 경기둔화에 따른 수요둔화로 하방 압력이 높아질 것"이라고 예상했다.

다만 러시아-우크라이나 지정학적 리스크가 지속됨에 따라 에너지와 농산물의 공급 차질은 이어질 것으로 보면서 원자재 가격 진정이 예상보다 빠르게 나타나지는 않을 것으로 전망했다.

에너지 섹터는 계절적 수요 외에도 중국의 제로 코로나 정책 완화로 수요 감소 효과가 제한될 것으로 봤지만, 공급차질 리스크가 이어질 가능성이 높다고 평가했다.

김소현 연구원은 "러시아산 원유 가격상한제 도입은 공급차질 리스크를, 유럽의 천연가스 가격상한제 도입은 예상하지 못한 수요 증가로 인한 공급 부족 리스크를 높일 가능성이 높다"고 분석했다.

또한 OPEC+의 감산이 지속될 가능성이 높으며, 미국의 전략 비축유 매입도 유가 하방선을 지지할 것으로 예상했다.

김 연구원은 "현재 미국의 전략비축유 및 전세계 예비생산 능력이 역사적으로 낮기 때문에 겨울철 날씨가 예상보다 춥거나 예상하지 못한 공급차질 이슈 발생 시 단기적으로 공급을 보완할 수 있는 대안이 제한적"이라고 평가했다.

■ 원자재, 작년 6월초 정점 달한 뒤 하락

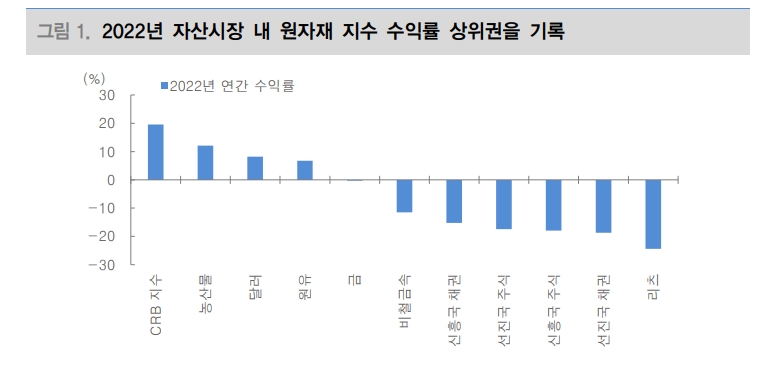

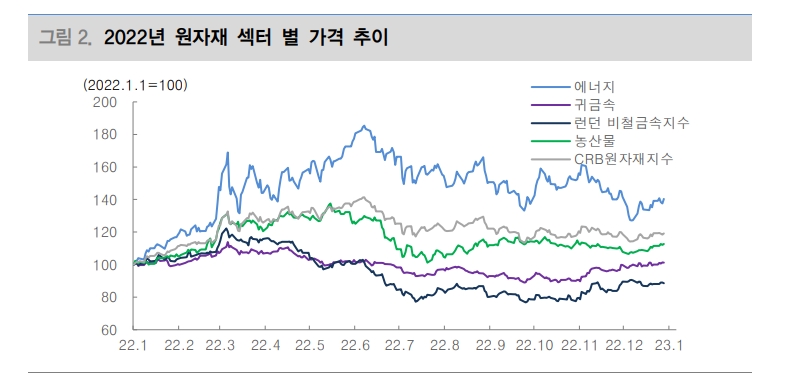

2022년 원자재 시장의 변동성은 컸다. CRB 원자재지수는 6월초 329.59pt로 연간 최고치를 기록한 뒤 12월말 277.75pt로 내려왔다. 2021년말 대비 19.5% 상승해 자산시장 내 가장 높은 수익률을 기록했다. 원자재 섹터 내에서는 에너지와 농산물 섹터가 각각 2021년말 대비 42.29%, 12.13%를 기록해 플러스 수익률을 기록한 반면 귀금속과 비철금속 섹터는 각각 0.42%, 11.51% 하락했다.

김 연구원은 "지난해 원자재 시장은 미 연준을 포함한 전세계 중앙은행들의 긴축적 행보에 따른 경기침체 우려 확대, 달러 강세, 중국의 코로나19 불확실성으로 인해 수요 둔화 우려가 높아졌지만 러시아-우크라이나 전쟁 장기화에 따른 공급차질 리스크가 에너지 및 농산물 섹터의 가격 상방 압력을 높였다"고 평가했다.

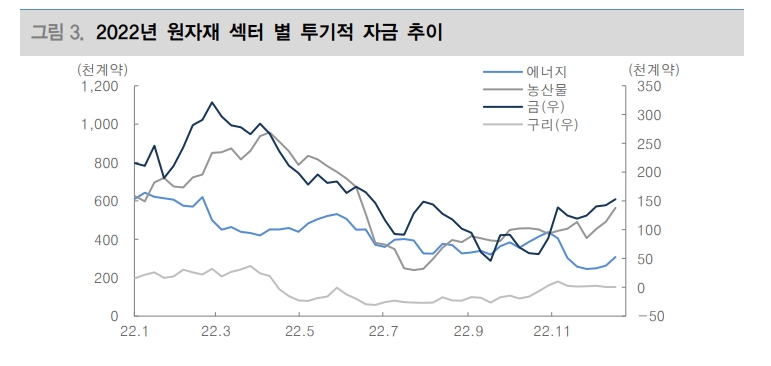

수급을 보면 주요 원자재(S&P GSCI와 CRB Index를 구성하는 품목 중 가중치 등을 감안해 선정. WTI, 휘발유, 천연가스, 금, 구리, 소맥, 옥수수, 대두, 브랜트유, 원당 등 총 10개 품목) 선물•옵션의 투기적 순매수포지션은 12월 23일 주간 기준 102.5만계약으로 전년말대비 31.65% 감소했다고 지적했다.

특히 원자재 내 구리의 순매수포지션 감소가 두드러진다고 밝혔다. 구리 투기적 순매수포지션은 653계약으로 매수 포지션이 더 많았지만 전년말대비 96.58% 하락했다고 밝혔다.

구리 외에도 에너지, 금, 농산물 섹터 순으로 수익률 하락폭이 컸다. 반면 최근 금, 농산물과 에너지의 순매수포지션이 동시에 증가하고 있다. 금의 순매수포지션은 4주 연속, 농산물과 에너지의 순매수포지션은 3주 연속 증가했다.

김 연구원은 "금으로 투기적 자금 유입은 미국 연준의 금리인상 속도 조절 가능성이 높아짐에 따라 미국 국채 금리 하락과 달러 약세가 나타났기 때문"이라며 "또한 경기둔화에 대한 우려도 반영된 것이라고 해석할 수 있다"고 밝혔다.

이어 "에너지엔 유럽의 가스 가격 상한제 및 러시아산 원유 가격 상한제 도입과 계절적 수요 증가 기대감이 작용 중이며, 농산물은 라니냐 지속에 따른 공급 차질 리스크가 부각돼 투기적 자금이 유입됐다"고 풀이했다.

2023년 원자재 시장, 글로벌 경기 둔화 따른 수요둔화로 하방압력 증대 - 대신證

2023년 원자재 시장, 글로벌 경기 둔화 따른 수요둔화로 하방압력 증대 - 대신證

2023년 원자재 시장, 글로벌 경기 둔화 따른 수요둔화로 하방압력 증대 - 대신證

장태민 기자 chang@newskom.co.kr