[뉴스콤 장태민 기자] 유안타증권은 11일 "PF ABCP 규모는 상당하나 금융당국의 적극적인 조치들을 고려하면 유동성 위험이 시스템 리스크로 확대될 가능성은 높지 않다"고 진단했다.

공문주 연구원은 "PF ABCP 금리의 추가 상승은 멈춘 것으로 보이고 차환도 이뤄지고 있어 단기자금 경색은 점진적으로 진정될 것으로 보인다"며 이같이 평가했다.

2022년 10월 말 기준 증권사들이 신용 및 유동성을 공여한 PF ABCP 규모는 20.0조원, 건설사들이 신용보강을 제공한 PF ABCP 규모는 13.6조원으로 규모가 상당하다.

공 연구원은 "유동성 위기를 넘기고 나면 펀더멘털을 바탕으로 차별화가 진행될 것"이라며 "증권사의 부동산 익스포저가 확대된 상태이며 건설사는 사업이 각 PF 사업장에 직접적으로 연관돼 있다. 증권사와 건설사의 개별 위험 관리 능력에 따른 선별이 필요한 상황"이라고 평가했다.

■ PF ABCP 11월 만기 16.9조

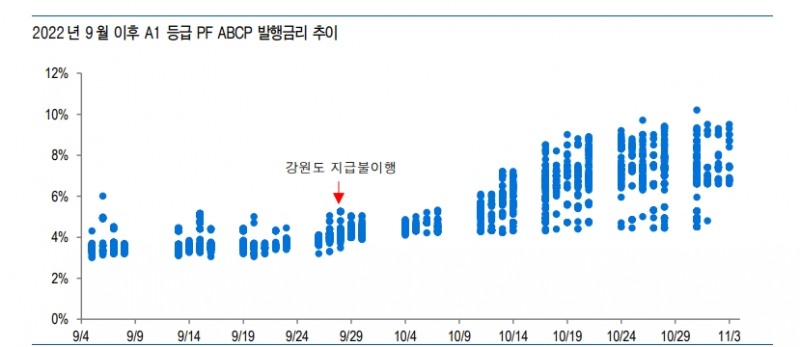

2022년 9월 28일 강원도가 신용보강을 제공한 레고랜드 사업의 PF ABCP 채무를 지급하지 않으면서 단기자금시장이 빠르게 냉각됐다. 단기금리가 급등하고 PF ABCP의 차환도 원활하게 이뤄지지 않자 정부는 연이어 유동성 지원 방안을 발표했다.

금융위원회 등은 10월 23일 50조원+a 규모의 유동성 공급안을 발표했다. 이후 11월 4일 시장 안정화 대응 현황을 점검하며 증권사가 자신이 보증한 ABCP의 직접 매입을 허용하는 등의 추가 방안을 강구했다.

공 연구원은 "조치에도 불구하고 시장 불안은 쉽게 진정되지 않고 있다. 연말 북클로징 등으로 인한 수급불균형 등 비우호적인 시장 분위기를 감안하면 투자자들은 당분간 신중한 접근을 이어갈 것"이라고 내다봤다.

2022년 10월 말 기준 PF ABCP 잔액은 총 35.6조원이다. 2021년 부동산 호황기를 거치며 규모는 급격히 증가했다. 레고랜드 사태 이후인 10월 중순 PF ABCP 발행금리는 9월 초 대비 4%p 내외로 상승했다.

공 연구원은 "금리의 절대 수준도 높아졌고 채권 간 금리 차이도 확대됐다. 건설사, 증권사에 대한 시장의 우려가 높아지고 PF ABCP 자체에 대한 선호도도 저하된 것으로 보인다"며 "채권 구조에 대한 위험 프리미엄이 추가됐으며, 신용 및 유동성을 공여한 개별 기업들에 대해서도 선별적인 투자가 진행되는 것으로 추정된다"고 밝혔다.

PF ABCP 중 11월 만기가 16.9조원으로 47.5%이며 12월 만기는 4.9조원이다. 총 21.8조원이 연말까지 만기로 규모가 작지 않다.

공 연구원은 "건설사들이 지급보증 등을 제공한 PF ABCP의 만기는 비교적 분산된 편이나 증권사들이 신용이나 유동성을 공여한 PF ABCP는 73.5%가 올해 안에 만기가 도래한다"며 "차환이 원활히 이뤄지지 않는 경우 부담으로 작용할 수 있다"고 밝혔다.

■ 현재 유동성 위험이 실제 시스템 리스크로 확대될 가능성은 높지 않아

9월 초 3~4% 내외에서 형성되었던 PF ABCP 금리는 10월 이후 급격히 상승해 10월 중순부터는 7~9% 수준에서 형성되고 있다.

시장 환경 악화에 따라 차별화도 심화됐다. 동일한 PF 사업장에 대한 대출채권을 기초자산으로 하는 PF ABCP는 채권의 신용 및 유동성 공여 기관에 따라 금리 차이가 크게 벌어졌다.

공 연구원은 "두 채권에는 모두 건설사(AA-)의 지급보증이 제공되어 있으며 한 채권은 은행(AAA)이 신용보강을, 다른 채권은 증권사(AA0/A1)가 매입약정을 제공하고 있다"며 "은행이 신용보강한 채권과 증권사가 유동성 공여한 채권의 금리 차이는 레고랜드 사태 이전인 9월 초 10bp 내외였으나 11월 1일 발행물은 455bp를 기록했다"고 지적했다.

은행 대비 건설사, 및 증권사에 대한 시장의 우려가 상당히 높아졌다는 것이다.

그는 "PF ABCP 자체에 대한 선호도도 저하된 것으로 보인다. 은행과 증권사의 보증물 모두 11월 초 발행금리는 9월 초 발행금리 대비 CD 혹은 일반 CP 와의 금리 차가 확대됐다"며 "신용공여 형태라는 구조에도 기존 대비 위험 프리미엄이 추가된 것으로 추정된다"고 분석했다.

그는 "증권사는 은행에 비해 금리 차 확대 폭이 더 크다"며 "단기신용등급이 동일한 증권사 간에도 금리 차가 벌어지고 있는 점과 같이 감안하여 보면 개별 기업들에 대해서도 선별적인 투자가 진행되며 가격 분화되는 것으로 보인다"고 해석했다.

각 증권사의 유동성 이슈, 향후 경기 둔화 등에 따른 부동산 PF 위주의 자산 부실 등에 따른 수익성 저하 우려 등을 고려하면 이같은 추세는 당분간 이어질 것으로 봤다.

공 연구원은 "2022년 10월 말 기준 증권사들이 신용이나 유동성 공여한 PF ABCP 규모는 20.0조원, 일반 CP 규모는 35.6조원"이라며 "이외 대출채권, 수익증권 등을 기초자산으로 한 ABCP에도 매입확약이나 매입약정 등을 제공하고 있으나 정확한 규모는 파악되지 않는다"고 지적했다.

그는 "규모는 큰 수준이나 금융당국의 적극적인 조치들을 고려하면 현재의 유동성 위험이 실제 시스템 리스크로 확대될 가능성은 높지 않다"며 "PF ABCP 의 금리가 급등했으나 추가 상승은 멈춘 것으로 보이고 차환도 이뤄지는 중으로 보여 단기자금 경색은 점진적으로 완화될 것"이라고 기대했다.

유동성과 별개로 증권사들의 부동산 익스포저는 2021년 급격히 증가했다. PF ABCP 외에도 PI 투자 등 다양한 방식의 투자가 이뤄졌다.

공 연구원은 "기초자산의 부실 여부에 따라 증권사가 신용공여 및 투자에 대한 리스크를 부담하게 될 것"이라며 "자산건전성 및 수익성 등의 변동을 모니터링하고 손실에 대한 충분한 자본완충력이 있는지 검증해야 한다"고 밝혔다.

그는 "유동성 위기를 넘기면 펀더멘털 차별화가 진행될 것"이라며 "현재 부동산 경기 둔화 기조 하의 증권사와 건설사의 개별 위험 관리 능력에 따라 명암이 갈릴 것"이라고 내다봤다.

그는 "증권사는 확약이 이루어진 사업장의 부실 여부에 따라 충당금 부담이 장기화될 수 있다. 건설사는 현재 참여 중인 사업장의 향후 진행 상황 및 분양 성과에 대한 모니터링이 요구된다"며 "개별 회사 분석을 통한 선별적인 투자가 필요한 시점"이라고 덧붙였다.

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

자료: 유안타증권

PF ABCP 규모 상당하나 시스템 리스크로 확대될 가능성은 낮은 편 - 유안타證

장태민 기자 chang@newskom.co.kr