[뉴스콤 장태민 기자] 국제금융센터는 2일 "향후 테라·루나 사태와 유사한 암호자산 사태가 글로벌 금융시스템에 영향을 미칠 수 있는 만큼 암호자산에 대한 규제 마련을 위한 논의가 진척될 것"이라고 전망했다.

국금센터는 "테라·루나 시장 규모가 크지 않고, 여타 금융시장과의 연계성도 낮아 파급 영향은 제한적"이라면서도 이같이 예상했다.

암호자산시장의 불투명성 및 규제 사각지대 등을 고려하면 전통 금융시장과의 연계성을 정확히 파악하기 어려워 리스크를 과소평가할 소지도 있다고 밝혔다.

암호자산시장 규모는 글로벌 금융시장의 1% 이하에 불과하지만 2007~2008년 글로벌 금융위기를 촉발시킨 서브프라임모기지 시장 크기와 유사하다고 했다.

시장 침체가 투자자에 따라 비대칭적으로 영향을 미칠 수 있음에도 주의할 필요가 있다고 밝혔다.

센터는 "폴 크루그먼은 암호자산 보유자의 55%가 저학력자로 암호자산시장 침체가 나타날 경우 사회 약자에 비대칭적으로 더 큰 충격을 줄 수 있다고 지적했다"고 소개했다.

그러면서 각국의 암호자산 규제 움직임을 주시할 필요가 있다고 했다.

미국 연준은 5월 금융안정보고서에서 스테이블코인이 빠르게 성장하고 있으나 스트레스 상황에서 가치를 상실하거나 유동성이 악화될 수 있다고 평가했다.

게오르기에바 IMF 총재는 다보스 포럼에서 테라와 루나 사태 이후 모든 암호자산의 사용을 기피하는 것은 부적절하며, 투자자를 보호하기 위해 가드레일을 설치하고 교육을 제공하는 것이 규제기관의 책임이라고 강조했다.

■ 테라/루나 사태, 일단 금융시장에 미친 영향 제한적이었으나...

지난 5월 9일 스테이블코인 테라USD(테라)의 디페깅과 함께 자매격 암호자산 루나 가격도 급락하는 ‘죽음의 소용돌이(death spiral)’ 사태가 발생했다. 테라와 루나는 시가총액 대부분을 날렸다.

이에 테라폼랩스는 5월 27일 테라를 제외한 테라 2.0을 출시해 기존 투자자에게 새로운 루나를 제공하고 테라 생태계를 되살리기 위한 시도를 벌였다.

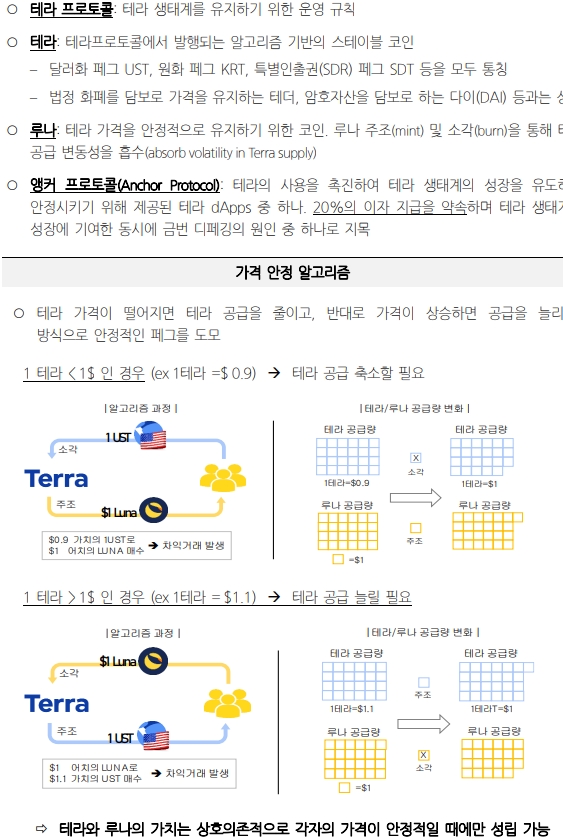

테라 사태의 원인으로는 ▲암호자산시장 약세 ▲지속 불가능한 참여 인센티브 ▲알고리즘 한계 등이 꼽힌다.

테라의 상용화를 촉진하기 위해 제공된 앵커 프로토콜의 약 20% 이자 지급이 지속되기 어려울 것이라는 인식이 확대되며 테라 시스템에 대한 불신이 확산됐다. 테라-루나 간 알고리즘은 2개 자산 가격이 안정적일 때에만 유효하다. 변동성이 높거나 가치가 없다는 인식이 확대될 경우 이번과 같은 death spiral이 발셍할 수 있다.

테라·루나 사태 직후 전체 암호자산시장 시가총액은 5월 9일 $1.7조에서 5월 13일 $1.3조로 22% 감소했으나 이후엔 충격이 진정되며 저가매수세 등에 힘입어 일부 암호자산들은 가격 상승폭을 확대했다.

또 스테이블코인 가운데 더 안전하다고 평가되는 USD코인, 바이낸스USD 등으로 자금이 유입되기도 했다.

전체적으로 테라 사태가 전통적인 금융시장에 미친 영향은 제한적이었다.

국금센터의 신술위·김상우 연구원은 "금번 사태가 전통 자산으로 파급되기에는 테라·루나 시장이 크지않고 알고리즘 스테이블코인 특성상 전통 자산과의 연계성도 낮은 편이었다"고 지적했다.

다만 그간 암호자산과 전통 금융시장 간의 연계성이 높아진 만큼 주의가 필요하다고 밝혔다.

연구원들은 "암호자산시장 불안이 전반적인 위험회피 심리를 높일 소지가 있다"며 "특히 주식은 암호자산과 높은 상관관계를 보여 상대적으로 전이 위험이 높다"고 밝혔다.

IMF는 개인·기관투자자의 암호자산시장 참여 확대로 암호자산시장 변동성의 주식시장 전이(spillover)가 증가했다고 분석하기도 했다. 특히 시장 불안이 높은 시기에 영향력이 확대될 수 있다.

IMF는 2020~2021년 테더 가격 변동성 및 수익률이 S&P500 지수로 전이되는 정도는 2017~2019년 대비 6.1%p, 6.5%p 상승하고 비트코인의 경우 16%p, 10%p 증가했다고 밝혔다.

JP모간은 암호자산 위기가 개인투자자의 투자심리를 위축시킬 경우 주식자금 회수 현상이 발생할 가능성을 거론했다.

연구원들은 특히 "금융기관이 투자 포트폴리오에 암호자산을 포함시킬 뿐만 아니라 암호자산 담보대출 상품까지 출시해옴에 따라 암호자산시장 불안 확대시 금융기관의 재무건전성을 악화시킬 가능성이 있다"고 밝혔다.

벤처캐피탈의 암호자산에 대한 투자는 2019년 $37억에서 2021년 $280억 등으로 크게 늘어난 것으로 알려졌다. 아울러 작년 8월 기준 100개 은행 중 55개가 암호자산이나 블록체인 관련 기업에 투자하고 있는 것으로 전해졌다. 21년중 헤지펀드의 21%가 암호자산에 투자해 운용자산의 3%를 차지한다는 서베이도 있었다.

■ 스테이블코인의 '언스테이블한' 위험성

전통 금융자산을 담보로 페그를 유지하는 스테이블코인의 경우 대규모 인출 사태 등 충격 발생시 전통 금융시장에서 대량매도를 유발해 암호자산시장과 전통 금융시장간의 충격 전이 통로로 작용할 수 있다.

테라·루나 사태 때 루나 재단(Luna Foundation Guard)은 페그 유지를 위해 비트코인, 테더 등을 대량으로 매도하면서 암호자산 가격 하락을 촉발했다.

전통 금융자산을 담보로 보유한 스테이블코인에서 대규모 인출 사태가 발생할 경우 페그를 위해 전통자산을 대량 매도할 위험도 증대한다.

연구원들은 "테더의 경우 준비금 중 '현금 및 현금성 자산’이 85.6%를 차지한다고 공시하고 있으나, 해당 자산의 28.5%를 차지하는 기업어음 및 양도성예금증서의 신용리스크와 유동성리스크에 대한 우려가 제기된 상황"이라고 밝혔다.

바클레이즈는 테더의 경우 준비금의 50% 이상이 인출되는 대규모 인출 사태 발생시 비유동적인 자산까지 매각해야 하나, 보유한 기업어음의 약 절반은 신용긍급 A2 이하로 상대적으로 시장유동성이 낮으며, 머니마켓펀드들은 통상적으로 A2 이하 기업어음을 매수하지 않기 때문에 시장충격이 발생할 가능성이 있다고 했다.

자료: 국금센터

테라·루나 사태, 유사한 암호자산 사태 재발 방지 위한 규제 논의 진척시킬 것 - 국금센터

장태민 기자 chang@newskom.co.kr