[뉴스콤 장태민 기자] 2월 은행 가계대출이 지난해 12월와 올해 1월에 이어 3개월 연속 감소했다.

2월 기준으로 은행의 가계대출은 관련 통계 속보치 작성(2004년 1월) 이후 처음으로 감소한 것이다. 3개월 연속 감소한 것도 처음이다.

가계대출은 지난해 12월 0.2조원, 올해 1월 0.5조원 감소한 뒤 2월엔 0.1조원 줄어들었다.

■ '대출규제+높아진 금리'가 부른 초유의 3개월 연속 은행 대출 감소

한국은행이 10일 발표한 '2022년 2월중 금융시장 동향'을 보면 1월 가계대출 잔액은 0.1조원 감소한 1,060.1조원을 기록했다.

주택담보대출(+2.2조원 → +1.8조원)이 전세와 집단대출 관련 자금 수요에도 불구하고 주택 매매거래 둔화 등으로 증가 규모가 축소된 데다 기타대출 감소세 지속으로 전월에 이어 소폭 감소했다.

은행 전세자금 대출은 작년 12월 1.8조원 늘었고 올해 1월과 2월엔 1.4조원씩 늘었다. 전세 대출은 필수성 때문에 틀어막는 데 한계가 있었으나 작년 2월의 3.4조원 증가에 비하면 절반 넘게 줄어든 셈이다.

기타대출(-2.6조원 → -1.9조원)은 정부의 대출규제 강화, 대출금리 상승, 은행권의 신용대출 관리 지속, 주식 등 투자자금 수요 둔화 등으로 3개월 연속 감소했다.

지난해 10월 추석 이후 본격적인 정부의 대출 규제가 가동된 뒤 대출 증가세 둔화가 확연히 눈에 띈다.

기본적으로 정부의 강화된 대출 규제 속에 부동산 거래가 얼어붙은 상황이다. 부동산 거래가 평소에 비해 급감한 상황에서 대출은 늘어나기 어렵다.

여기에 한은이 기준금리를 3차례 올린 데 따른 이자 부담, 정부의 고신용자 대출규제와 저신용자 혜택 주기 등으로 전반적인 은행 금리가 기준금리 수준에 비해 과하게 올라간 점 등도 대출을 내기 어렵게 만들었다.

이달 3일 발표된 한국은행의 1월 가중평균금리동향을 보면 1월 중 신규취급 기준 주택담보대출 금리는 3.85%에 달했다.

이는 기준금리 인상 등으로 한 달 전에 비해 22bp 오른 것이며, 2달 전에 비해선 34bp 상승한 것이다. 은행 주담대 금리가 2020년 말 2.59%였다는 점을 감안하면 1년 남짓한 기간에 126bp 오른 셈이다.

지난해 8월과 11월, 올해 1월 3차례 걸쳐 기준금리를 75bp 인상한 1.25%로 끌어올렸지만, 대출금리 상승폭이 상당히 두드러지는 것이다.

■ 2금융권도 틀어막힌 대출

전국 아파트 매매거래량은 작년 9월 4.5만호, 10월 4.3만호, 11월 3.0만호로 줄어들더니 12월과 1월엔 2.5만호, 2.2만호로 축소됐다.

주택 거래가 부진한 상황에선 2금융권 대출 등도 증가에 한계를 보일 수밖에 없다.

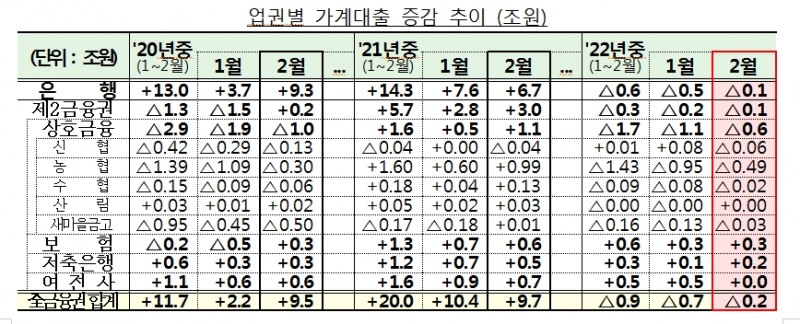

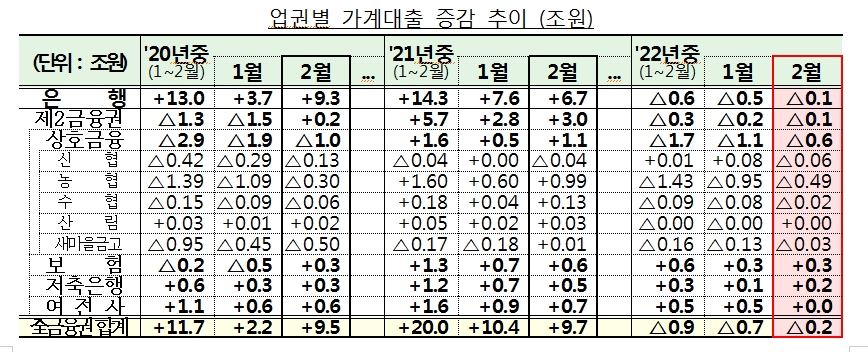

금융위가 발표한 2월중 全금융권 가계대출을 보면 2월 중 0.2조원 감소해 전월(0.7조원 감소)에 이어 감소세가 지속됐다.

모든 금융권의 가계대출 증가액은 작년 9월만 하더라도 7.8조원에 달했다. 이후 10월 6.1조원, 11월 5.9조원으로 줄어들더니 작년 12월엔 소폭(0.2조원) 늘어나는 데 그쳤다. 그런 뒤 올해 1월 0.7조원 감소에 이어 다시 줄어든 것이다.

주담대는 전월보다 소폭 증가했지만 신용대출 등 기타대출은 차주단위 DSR 확대 시행 등으로 인해 지속적으로 감소하는 모습을 보여주고 있다.

전금융권 주담대 증가액은 작년 11월 3.9조원을 기록한 뒤 12월 2.6조원, 1월 2.9조원, 2월 2.6조원 수준을 나타내고 있다. 전금융권 기타대출은 작년 11월 2.0조원을 기록한 뒤 12월 -2.4조원, 1월 -3.5조원, 2월 -2.9조원을 기록 중이다.

금융당국은 다만 "코로나19 극복과정에서 큰 폭 확대된 가계부채 증가세가 안정적인 수준으로 유지되도록 연착륙을 지속 추진해 나갈 것"이라고 다짐했다.

2월 중 제2금융권 가계대출은 은행권과 비슷한 규모인 0.1조원 감소했다.

2금융권 가계대출은 전월(0.2조원 감소) 대비 감소폭은 다소 줄어들었으며, 상호금융(1월 △1.1조원 → 2월 △0.6조원)을 중심으로 감소세가 유지됐다.

전체적으로 금융권 전반적으로 가계대출은 대출금리 상승, 차주단위 DSR 확대 시행(22.1월~), 금융기관의 가계대출 관리 강화, 주택거래 감소세 등에 줄어든 모양새다.

아무튼 현 시점 정부는 "코로나19 극복과정에서 큰 폭 확대된 가계부채 증가세가 안정적인 수준으로 유지되도록 연착륙을 지속적으로 추진한다"는 방침을 유지하고 있다.

■ 언제까지나 대출 꽁꽁 막아둘 수 있을까...정권 교체기 부동산 움직임 주목

이날 새벽 윤석열 국민의힘 후보가 20대 대통령에 당선된 가운데 언제까지 금융권의 대출을 누를 수 있을지도 관심이다.

새 정부가 출범한 뒤 계속 대출을 옥죄기 어려울 것이란 예상도 나오는 상황이다.

아울러 은행권 역시 대출 태도를 다소 바꾸려는 모습도 보이고 있다. 최근 일부 은행들이 우대금리 제시 등을 통해 가계대출 영업을 강화하려는 모습도 보이고 있는 것이다.

아파트 거래가 죽으면서 부동산 가격은 최근 보합세를 이어가고 있다.

정부의 내심이 반영됐다고 의심 받는 한국부동산원의 데이터는 최근 집값 하락, KB국민은행이나 부동산114 데이터는 소폭 상승을 나타내고 있다.

문재인 정부 후반부 강하게 눌러놓은 대출 스프링이 다시 튀어오를지 여부 등도 집값 동향과 함께 큰 관심사다.

부동산 업계 한 관계자는 "정부는 대선을 앞두고 작년 가을부터 대출을 규제해 부동산 거래 자체를 막아왔다"면서 "하지만 벌써 이렇게 한 지가 수개월이 지났고, 언제까지나 이렇게 할 수는 없을 것"이라고 말했다.

그는 "거래를 이렇게 막아 놓았는데도 정부 말과 달리 집값은 제대로 빠지지 않아 신기할 따름"이라며 "신고가에 거래되는 비중이 많아 향후 대출이 늘어나면서 집값이 다시 요동칠 것"이라고 관측했다.

그는 "아무튼 대출을 이런 식으로 조여놓으면 당연히 내수도 타격을 입을 수 밖에 없다. 부동산 거래 실종은 인테리어 업체, 가전업체 등 각종 내수부분에 타격을 입힌다"면서 "최근 경기 둔화 우려까지 커진 상황에서 새 정부가 지금의 대출 규제를 답습하긴 어렵다"고 내다봤다.

이어 "앞으로 또 다시 재밌는 일이 벌어질 것이다. 문 정부가 선거 때문에 집값이 안정되는 것처럼 속이면서 문제를 다음 정부로 떠넘겼지만, 대출 증가와 함께 재차 집값이 급등할 것"이라며 "마침 2분기엔 입주 물량도 없다"고 말했다.

![[장태민의 채권포커스] 초유의 3개월 연속 가계대출 감소...부동산시장, 윤석열 정부 대출 스탠스 관심](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2022031015012802975d94729ce136173123213.jpg&nmt=59)

![[장태민의 채권포커스] 초유의 3개월 연속 가계대출 감소...부동산시장, 윤석열 정부 대출 스탠스 관심](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2022031015012802975d94729ce136173123213.jpg&nmt=59)

[장태민의 채권포커스] 초유의 3개월 연속 가계대출 감소...부동산시장, 윤석열 정부 대출 스탠스 관심

자료: 금융위

[장태민의 채권포커스] 초유의 3개월 연속 가계대출 감소...부동산시장, 윤석열 정부 대출 스탠스 관심

장태민 기자 chang@newskom.co.kr