[뉴스콤 장태민 기자] NH투자증권은 14일 "OPEC+ 증산 외에도 다수 오버행 재료가 상존해 석유(원유)투자에 대한 ‘중립’ 의견을 유지한다"고 밝혔다.

황병진 연구원은 "트럼프 2기 행정부의 ‘이란산 원유 수출 제로화’, ‘베네수엘라 석유사업 허가 철회’ 등의 정책은 단기 석유 시장의 공급 증가세를 제어하는 요인"이라며 이같이 진단했다.

황 연구원은 "반면 러우 전쟁 종식을 촉구해온 트럼프 행정부의 ‘대러 제재 완화’ 가능성은 사우디 아라비아와 공조해온 러시아의 증산 속 OPEC+ 정책 기조를 와해시키는 리스크 변수"라고 평가했다.

이는 미국 신정부의 에너지 정책(Drill, Baby, Drill)과 맞물린 전 세계 석유 시장의 오버행(Overhang)을 부각시키는 요인으로 판단돼 국제유가의 하방 압력도 지속될 것이라고 전망했다.

오는 2분기 국제유가(WTI 기준) 범위를 배럴당 60~75달러(연간 범위는 55~80달러)로 예상했다.

연초 한때 상승 후 조정으로 70달러까지 하회한 단기 국제유가의 저가 매력 부각에도 올해 석유(원유) 투자에 대한 중립(Neutral) 의견을 유지한다고 밝혔다.

■ 미국 정책 불확실성 속 이란·베네수엘라산 감소 예상...전 세계 석유 공급 전망치 하향 조정

EIA(미국 에너지정보청)과 OPEC(석유수출국기구), IEA(국제에너지기구) 등 주요 에너지 기관들이 3월 전 세계 석유 시장 수급 전망 보고서를 공개했다.

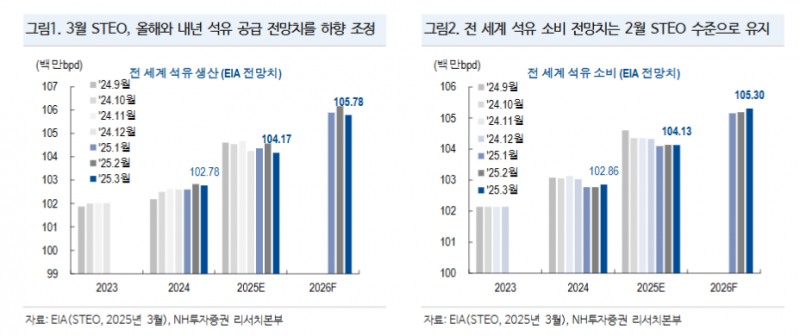

EIA 3월 단기 에너지 전망(Short-Term Energy Outlook, ‘STEO’)에서는 트럼프 2기 출범 이후 대외 정책 불확실성 속 이란과 베네수엘라산 석유 생산량 전망치를 하향 조정했다.

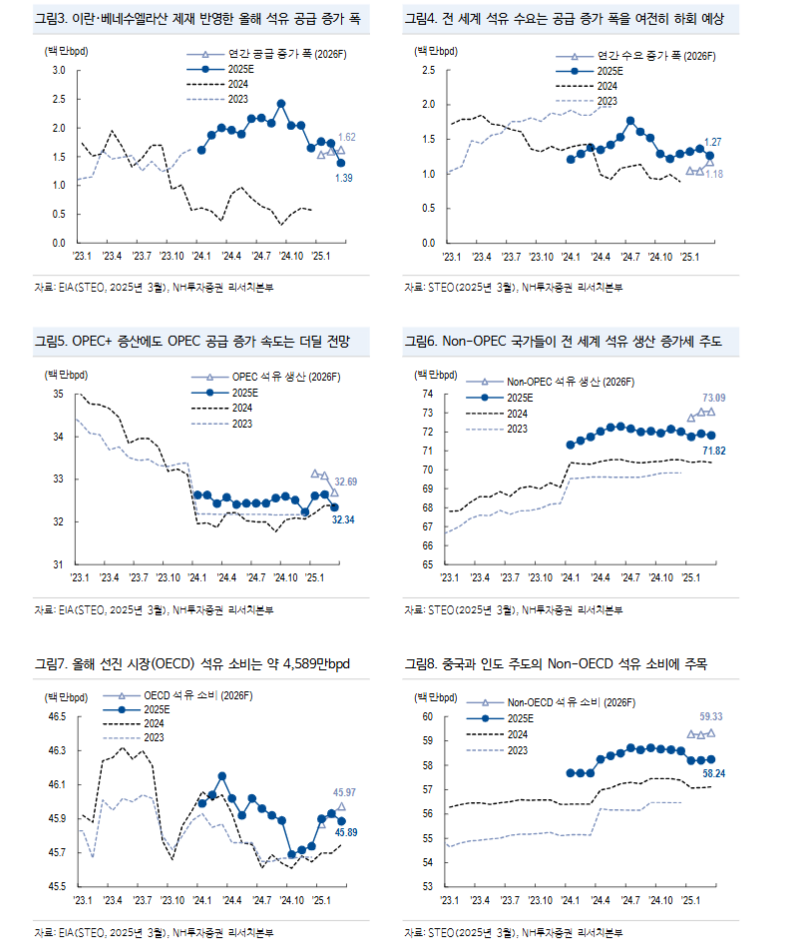

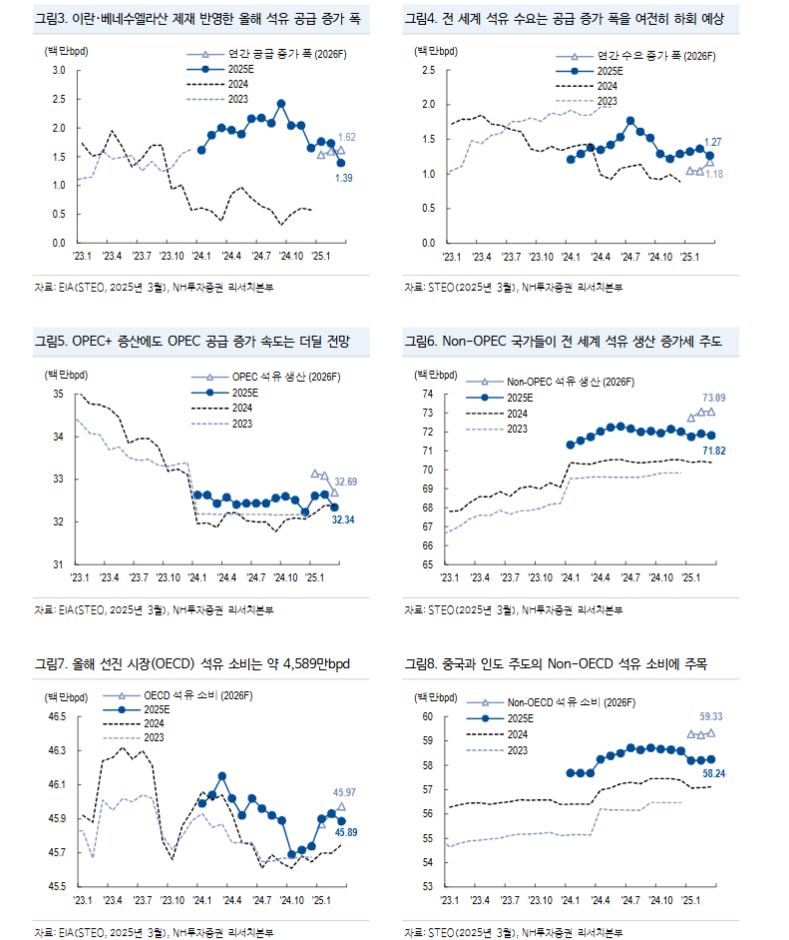

황 연구원은 "이는 4월부터 예고된 OPEC+ 동맹국들의 ‘점진적이고 유연한 자발적 감산 철회’를 둘러싼 시장의 경계심을 일부 완화했다"고 평가했다.

그는 "당초 2분기 이후 예상되어온 ‘전 세계 석유 시장 수급의 공급우위(Surplus) 전환 시기도 하반기 이후로 연기’ 를 전망, 올해 남은 기간 동안의 글로벌(OECD 중심) 상업 재고 증가 폭 전망치를 소폭 하향 조정한 것"이라고 지적했다.

EIA는 세부적으로 2025년과 2026년 전 세계 석유 생산은 일평균 각각 1억 417만배럴(bpd)와 1억 578만bpd로 제시했다.

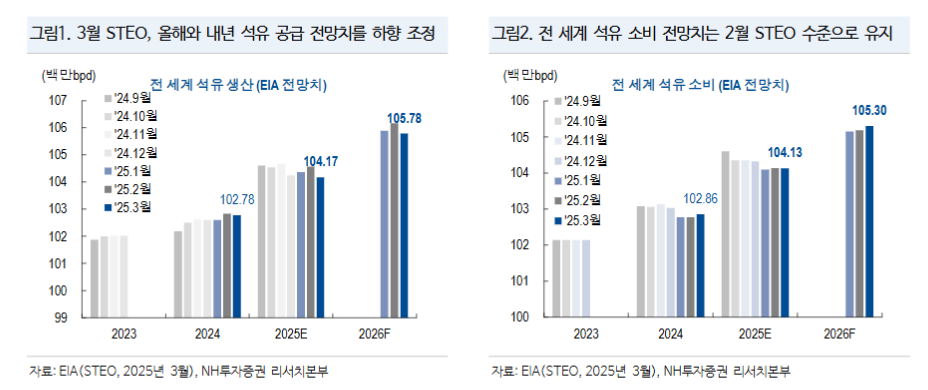

이 기간 전 세계 석유 소비는 각각 1억 413만bpd와 1억 530만bpd로 전망해 올해와 내년 수급상 각각 4만bpd와 48만bpd 규모의 공급우위를 예상했다.

팬데믹(COVID-19) 이전 수준을 여전히 하회하는 전 세계 석유 소비 증가율에도 올해까지는 OPEC+ 석유 증산 전환 속도가 느릴 것으로 판단한 결과다.

OPEC+ 증산 외에도 다수 오버행 재료 상존...원유 투자 의견 '중립' - NH證

OPEC+ 증산 외에도 다수 오버행 재료 상존...원유 투자 의견 '중립' - NH證

장태민 기자 chang@newskom.co.kr