[뉴스콤 장태민 기자] 신한투자증권은 19일 "최근 주가지수가 올랐지만 현 지수는 적정 수준 하단에 불과해 상대적으로 덜 오른 대안에도 주목할 필요가 있다"고 제안했다.

노동길 연구원은 "4분기 실적이라는 마지막 비탈길 오른 KOSPI는 상반기 평야지대에 진입하고 있다"면서 이같이 밝혔다.

노 연구원은 "KOSPI 반등 원동력은 우려보다 양호한 4분기 실적 발표와 보편관세 리스크 완화"라며 "기술적 자리를 놓고 봤을 때 반격 가능한 구간"이라고 평가했다.

그는 "2015년 이후 네 차례 200주선 10% 하향 구간에서 회복률은 평균 13.7%였다. 이번 반등 구간에서 첫번째 목표로 2,700p대 중반을 설정할 수 있다"고 제안했다.

그는 "올해 1분기 원/달러 환율 평균 상승률은 3.8%다. 과거 두 자릿수에 가까운 이익 서프라이즈 구간과 유사하다"고 평가했다.

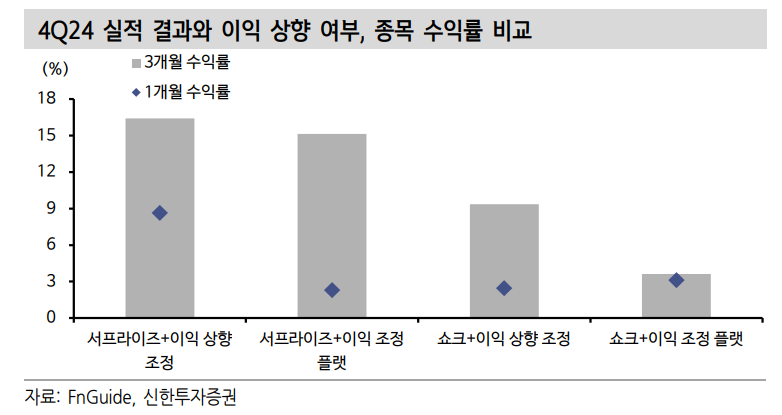

지금 주식시장은 어느 때보다 실적 변화에 민감한 상태라고 해석했다. 투자자들은 이익을 반전시키고 상향 조정으로 전환하는 종목과 업종에 프리미엄을 부여하고 있다.

대표적으로 주도주 지위에 오른 조선, 기계다. 반대로 비철, IT가전, 화학, 철강은 이익 하향 조정 탓에 부진한 상대수익률을 보였다. 관건은 올해 상반기 실적 변화로 평가받고 있다.

노 연구원은 실적 관점에서 접근했을 때 두가지 아이디어를 제시했다.

첫째, 지수 전략이다.

그는 "올해 EPS 하단을 260p로 보는 시각을 유지한다. 적정 지수 하단은 2,600p다. 이제 막 과매도 상태를 벗어난 수준"이라고 했다.

둘째, 업종 전략이다.

그는 "4Q24 실적 서프라이즈, 이익 상향 종목 평균 수익률은 최근 3개월간 16.4%로 가장 높았다. 어닝 서프라이즈는 이익 상향 조정 종목군에서 빈번하게 발생해왔다. 업종 전략 근간은 EPS 상향군"이라며 밸류에이션과 동시에 판단했을 때 유틸리티, 에너지, 통신, 운송, 자본재, 소프트웨어, 미디어, 헬스케어에서 기회를 모색할 수 있을 것이라고 했다.

이어 "종목 관점에서는 이익 서프라이즈, 변화율 상향 조정인데 반해 수익률 하위에 놓인 기업을 분류할 수 있다. 업종 재료에 과도하게 노출돼 필요 이상으로 소외된 종목군을 주목해야 한다"고 덧붙였다.

주가지수 올랐지만 현 지수는 적정 수준 하단 불과 - 신한證

장태민 기자 chang@newskom.co.kr