[뉴스콤 장태민 기자] 국제금융센터는 24일 "올해 신흥국 사이에서 통화정책 완화 움직임이 더욱 확대될 것이라는 데 무게가 실리나 금리인하 시점 및 강도가 당초 기대에 미치지 못할 경우 경기 하방압력을 높일 수 있다"고 전망했다.

국금센터는 "연준의 금리인하 감속, 디스인플레이션 지체, 달러화 강세 지속 등은 신흥국의 통화정책 완화 움직임을 제약하는 요인"이라며 이같이 예상했다.

센터는 "미국의 고용 및 물가 지표가 여전히 견조한 만큼 연준은 인내심을 가지고 금리인하 속도 조절에 나설 수 있다"고 관측했다.

CME FedWatch는 올해 6, 9월 2회 금리 인하를 예상하고 있다.

센터는 "최근 이스라엘-하마스 휴전에도 불구 지정학적 리스크가 여전히 큰 가운데 대러 추가 제재, 기후 여파, 보호무역주의 등에 따른 물가 상방위험이 병존한다"고 평가했다.

미국의 성장 호조와 인플레 우려 등으로 강달러가 지속(GS, 향후 1년 추가 5%↑ 전망)되는 가운데 상당수 신흥국들은 자국통화 절하 억제를 위해 금리인하 여력이 제한적인 상황이라고 진단했다.

■ 물가보다 경기

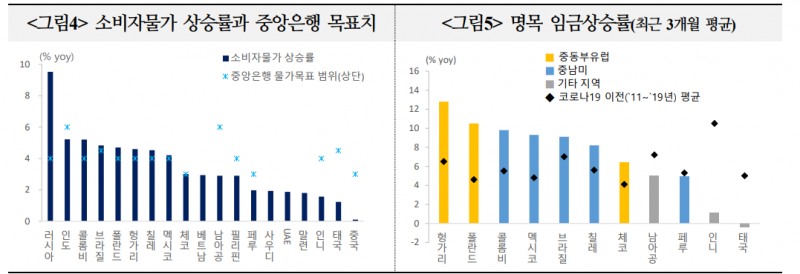

지난해 9월 미 연준의 통화정책 기조 전환을 전후로 주요 신흥국 중앙은행들 사이에서 통화완화 행렬이 잇따랐다.

국금센터는 이후 정책금리 인하 68%, 동결 23%, 인상 9%로 나타났다고 밝혔다.

센터의 남경옥 연구원은 "금년 물가 안정 속 경기부양 필요성이 증대되면서 아시아 지역을 중심으로 통화정책 완화 기조가 지속될 것으로 보인다"면서 "다만 일부국의 경우 긴축 행보 가능성이 있다"고 밝혔다.

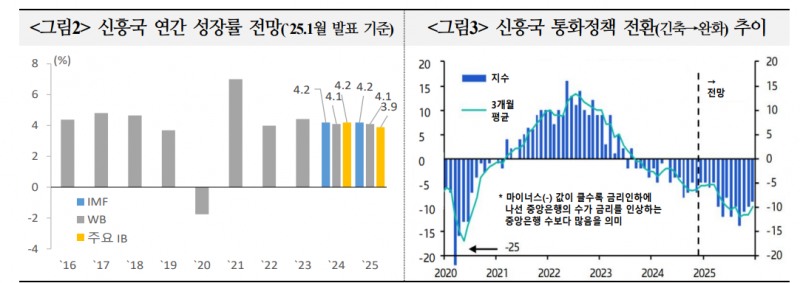

남 연구원은 "느리지만 디스인플레이션이 진전을 보이는 가운데 성장 모멘텀은 약화(24년 4.2% → 25년 3.9%)되면서 물가 통제보다 경기부양에 보다 우선순위를 둘 것"이라고 전망했다.

낮은 물가 수준 등으로 비교적 금리인하 여력이 큰 아시아 지역이 신흥국 통화 완화를 주도할 것이라고 밝혔다.

중남미와 동유럽은 임금 하방경직성 등으로 완화 속도가 다소 더딜 소지가 있다고 평가했다.

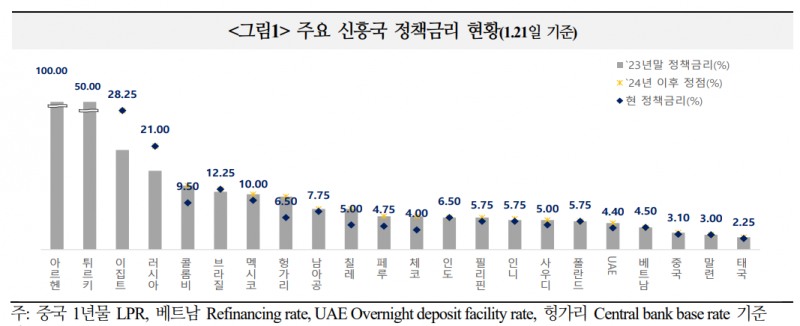

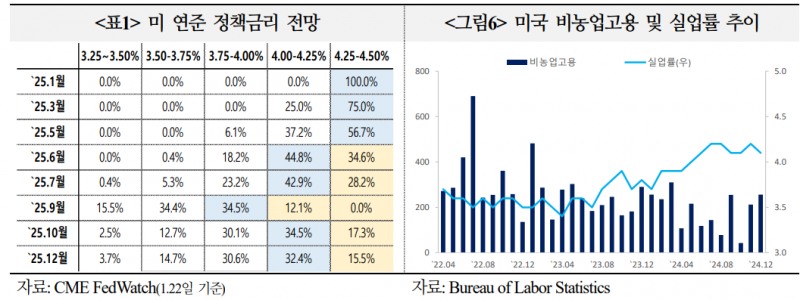

인도는 인플레율(5.2%)이 중앙은행 목표치(4.0%)를 상회하는 가운데 향후 물가 추이에 따라 첫 금리인하(`25.1Q -25bp) 여부를 가늠할 필요가 있다고 밝혔다.

브라질은 재정건전성 우려가 헤알화 약세로 이어지며 당분간 긴축 기조가 지속될 소지가 있다고 밝혔다.

러시아는 노동력 부족에 따른 임금·생산비용이 상승하는 가운데 우크라이나 전쟁 발발 이후 최고 수준인 현 정책금리(21.0%)의 추가 인상 여부가 주목된다고 밝혔다.

신흥국 통화완화 움직임 더욱 확대 예상...인하 시점·강도 기대 못 미치면 경기 하방압력 높아져 - 국금센터

신흥국 통화완화 움직임 더욱 확대 예상...인하 시점·강도 기대 못 미치면 경기 하방압력 높아져 - 국금센터

신흥국 통화완화 움직임 더욱 확대 예상...인하 시점·강도 기대 못 미치면 경기 하방압력 높아져 - 국금센터

신흥국 통화완화 움직임 더욱 확대 예상...인하 시점·강도 기대 못 미치면 경기 하방압력 높아져 - 국금센터

장태민 기자 chang@newskom.co.kr