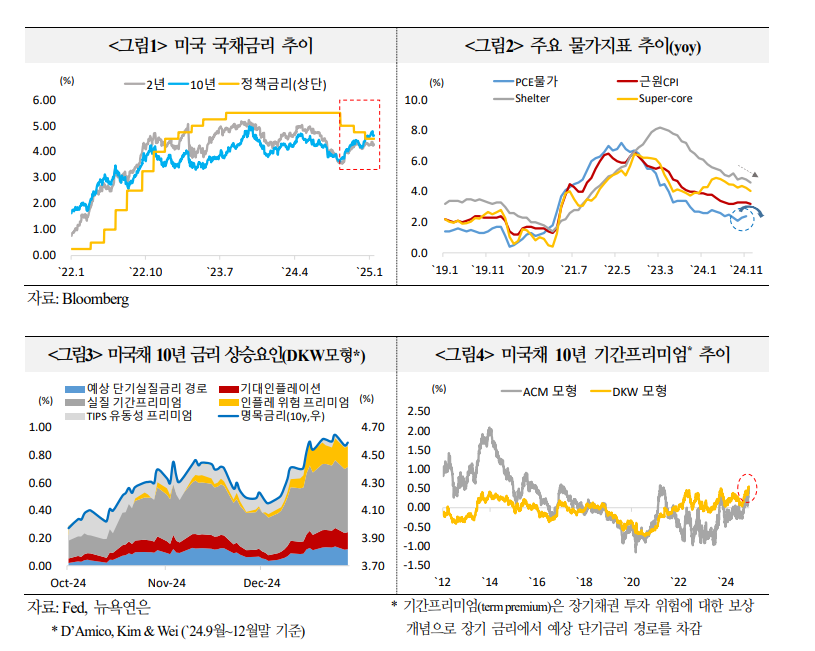

[뉴스콤 장태민 기자] 국제금융센터는 21일 "미국 국채금리는 미래 불확실성 고조에 따른 기간 프리미엄 확대, 관세·이민 정책에 따른 물가 상승압력, 재정 부담 증가 등을 감안할 때 상방 위험이 더 크다"고 진단했다.

국금센터는 "미 국채금리는 트럼프 정책의 불확실성이 해소되기 전까지는 높은 기간 프리미엄과 리스크 프리미엄이 유지될 수 있다"면서 이같이 예상했다.

미국채 투자자 변화(연준, 은행→ 가격 민감도 높은 민간투자자, 헷지펀드 등), 내년 국채발행 증가도 기간 프리미엄 상승요인이라고 짚었다.

인플레이션이 재가속될 경우 2022년처럼 장기금리 상승에 따른 주식·채권 동반 약세와 달러화 강세 움직임 재개 가능성도 있다고 풀이했다.

센터는 "연준의 완화 기조 후퇴시 경기가 부진한 여타 국가들의 통화 약세, 달러화 채무 부담 증가, 물가 상승압력으로 작용할 우려가 있다"고 분석했다.

■ 트럼프 시대...정책방향은 금리 상승 압력

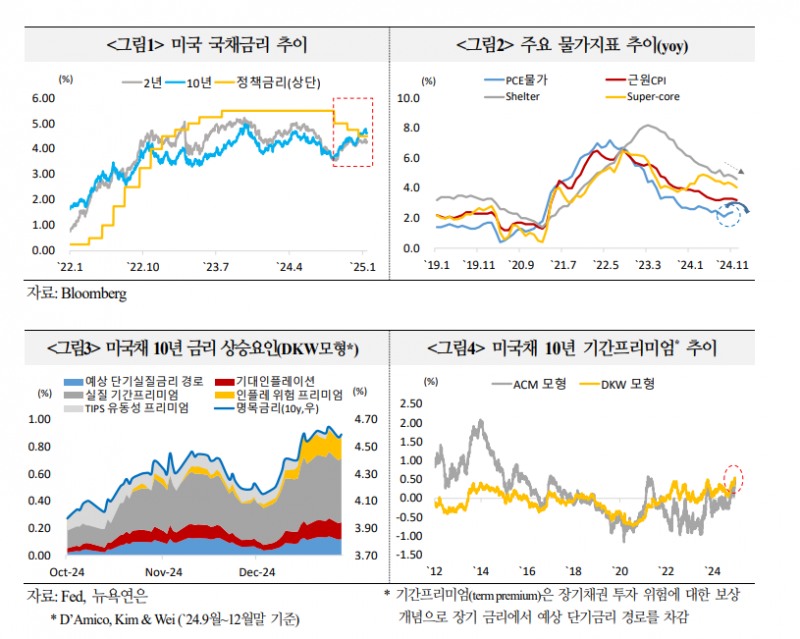

새해 들어 미국채 금리가 크게 오르다가 지난 15일 근원 소비자물가(3.2%) 발표가 디스인플레이션 정체 우려를 완화하면서 하락세를 나타낸 바 있다.

연준의 정책금리 인하 경로에 대한 전망 변화, 트럼프 2기 관세 정책의 인플레이션 영향 가능성, 재정적자와 국채발행 증가 등 수급 여건이 변수로 꼽힌다.

국금센터의 김윤경 채권분석부장은 "정책금리 경로 기대를 보면 Fed-funds 선물시장에 반영됐던 과도한 정책금리 인하 기대가 최근 37bp 인하로 재조정됐다"면서 "펀더멘탈을 감안할 대 미 국채금리는 4%대가 유지될 것으로 보이나 경제지표 발표에 따라 변동성 확대가 불가피하다"고 평가했다.

미국이 부과할 관세의 인플레 영향도 큰 관심이다.

김 부장은 "모든 국가를 대상으로 하는 보편관세 인상 대신 일부 국가 또는 품목에 점진적 인상을 가정할 경우, 미국 소비자물가에 0.3%~0.9%p의 상승 압력을 줄 수 있다"면서 "관세 정책의 강도 뿐 아니라 기업 관세 부담의 소비자 전가 비중, 달러화 강세폭, 상대국의 보복 관세 여부 등에 따라 전망의 편차가 확대될 수 있다"고 했다.

재정적자와 부채증가 속도와 폭도 따져야 한다.

김 부장은 "금년에도 작년($1.8조) 수준의 재정적자와 미국채 순발행이 예상된다. 감세안이 만료되는 연말로 갈수록 관련 논의가 활발해지면서 내년 국채 입찰 규모가 증액될 가능성이 상당하다"고 풀이했다.

미국채 금리, 상방 위험이 더 커...트럼프 정책 불확실성 해소 전까지 높은 프리미엄 유지 - 국금센터

장태민 기자 chang@newskom.co.kr