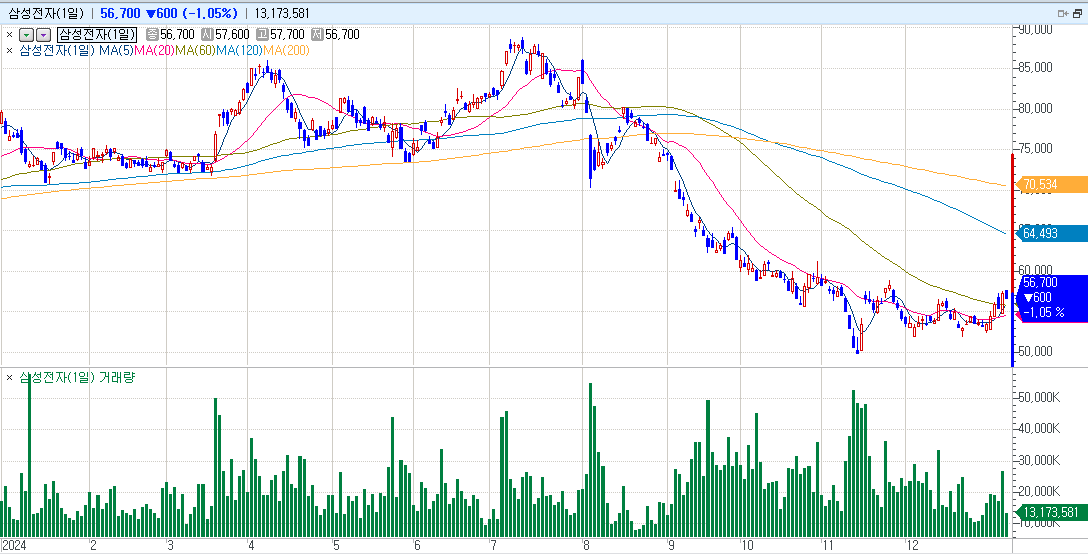

자료: 2024년 이후 삼성전자 주가 흐름, 출처: 코스콤 CHECK

[장태민의 채권포커스] 연이은 실적쇼크에도 오른 삼성전자 주가...호재 민감구간 대응과 그 한계

[뉴스콤 장태민 기자]

전날 발표된 삼성전자의 4분기 잠정실적이 시장 예상을 밑돌았다.

삼성전자는 4분기 영업이익 6.5조원, 매출 75조원을 발표해 시장에 형성된 컨센서스를 크게 하회했다.

하지만 주가가 싸다는 인식이나 바닥 통과 흐름에 대한 기대감 속에 전날 주가는 3.43% 뛰어 5만 7,300에 거래를 마쳤다.

주가는 9일 장중 다시 하락했지만 올해 들어 전날까지 5거래일 중 4일간 상승했다.

이경민 대신증권 투자전략가는 "삼성전자 실적이 컨센서스인 매출액 77.4조원, 영업이익 7.97조원을 크게 하회했음에도 전날 주가가 3% 이상 오른 이유는 낮아질대로 낮아진 기대치로 인해 안도 심리를 강하게 자극했기 때문"이라고 해석했다.

그는 "삼성전자 주가 수준은 고점대비 40% 이상 하락한 수준이고 밸류에이션 레벨도 역사적 저점권에 위치함에 따라 역발상적인 주가 흐름이 가능했다"고 평가했다.

■ 삼성전자, 부진한 잠정실적 발표 뒤 계속해서 '메시지' 내

지난 3분기 실적발표 후 삼성전자 전영현 부회장은 '송구스럽다'는 사과 메시지를 낸 바 있다.

당시 전 부회장은 "시장 기대에 미치지 못하는 성과로 근원적인 기술 경쟁력과 회사의 앞날에 대해서까지 걱정을 끼쳤다"면서 사과했다.

사람들은 이 이례적인 사건을 겪으면서 삼성전자의 어려움과 경영진의 쇄신 의지를 엿봤다.

삼성전자는 이후 4분기 실적이 매출액 75조원, 영업이익 6.5조원으로 부진하게 나오자 다시금 설명자료를 냈다.

삼성전자는 8일 "4분기 잠정실적인 시장 기대를 크게 하회하는 상황에서 시장과 투자자들의 혼선을 완화하고 실적 이해를 돕기 주요 하락 요인을 설명하고자 한다"면서 "우선 DS 쪽에선 IT향 제품 중심의 업황 악화로 매출과 이익이 하락했다"고 밝혔다.

메모리 사업은 PC·모바일 중심의 컨벤셔널 제품 수요가 약세를 보이는 가운데 고용량 제품 판매 확대로 4분기 메모리가 역대 최대 매출을 달성했음에도 불구하고 미래 기술 리더십 확보를 위한 연구개발비 증가, 선단공정 생산능력 확대를 위한 초기 램프업 비용 증가 영향으로 실적이 감소했다고 밝혔다.

비메모리사업은 모바일 등 주요 응용처 수요가 부진한 가운데 가동률 하락과 연구개발비 증가 영향으로 실적이 하락했다고 밝혔다.

DX 쪽은 모바일 신제품 출시 효과 감소와 업체간 경쟁 심화로 실적이 감소했다고 밝혔다.

■ 연이은 실적부진, 그리고 미래에 대한 우려에도 오른 삼성전자 주가

하지만 전날 삼성전자 주가는 매수세 유입으로 상승했다.

CES 2025에서 젠슨 황 엔비디아 CEO가 삼성전자의 HBM 퀄 테스트 성공을 확신한다는 발언 등이 긍정적으로 인식되기도 했다.

또 RTX 50 시리즈 납품 관련 해명 등 발언도 시장을 안심시켰다.

젠슨 황은 기조연설에서 RTX 50 시리즈에 마이크론 칩을 주력으로 언급했다. 이에 국내 종목들에 대한 실망 매물도 출회됐지만 젠슨 황은 스스로의 발언을 해명하면서 국내 양사도 주요 협력사라고 했다.

삼성전자에선 제대로 된 호재도 나오지 않고 경쟁력에 대한 우려도 지속되고 있다. 하지만 주가가 오른 것은 저가매수와 추가적인 악재는 제한적이란 평가 때문이다. 아울러 이미 악재가 주가에 많이 반영된 만큼 현재 시기는 'Bad is Good' 시점이란 진단도 나온다.

이종욱 삼성증권 연구원은 "삼성전자의 4분기 이익 하회가 밸류에이션 저점 매수를 가속화시키는 촉매제가 되고 있다"면서 "1분기에도 재고 하락이나 일회성 비용처리 등 비용 구조가 가벼워지는 것만 확인된다면 실적이 부진해도 주가에 미치는 영향은 제한적일 것"이라고 밝혔다.

이 연구원은 "오히려 반등 전 낮은 기저로 판단할 가능성도 있다. 2분기부터는 HBM의 퀄 통과 기대감, 하반기 D램 가격 반등 기대감, 그리고 아이폰을 중심으로 한 스마트폰 수요 회복 기대감이 주가에 선반영되면서 매집에 적절한 타이밍이 도래할 것"이라고 관측했다.

송명섭 iM증권 연구원은 "삼성전자 잠정 매출과 영업이익 75조원, 6.5조원은 우리 예상치 77.3조원과 7.8조원을 크게 하회한 것이었다"면서 "매출 하회는 예상보다 제품 판매가 부진했고 영업이익 둔화는 이익률의 부진과 함께 대규모 일회성 비용 발생 때문일 것"이라고 했다.

송 연구원은 "올해 1분기엔 DDR4 가격 하락 본격화, DDR5 가격의 하락 개시, HBM 출하량 정체에 따라 DRAM ASP가 6% 하락하고 NAND ASP는 10% 또는 그 이상의 낙폭을 보일 것으로 본다. 계절적 수요 감소와 고객들의 재고 축소에 따라 메모리 반도체 출하량은 전분기 대비 증가하기 어려울 것"이라며 25년 초입도 비관적으로 봤으나, 주가를 더 떨어뜨리는 동력이 되긴 어려울 것으로 해석했다.

그는 "삼성전자 주가는 우리의 FY25 예상 BPS 대비 1.0배에 해당한다. 주가에는 이미 반도체 하락 싸이클 진입 가능성이 상당히 반영돼 있다"면서 "다만 반도체 하락 싸이클이 이제 막 시작됐고 실적에 대한 컨센서스가 하향 조정될 가능성이 높아 본격적인 주가 상승에는 좀더 시간이 필요할 것으로 판단돼 충분히 여유를 가갖고 저점매수 기회를 노리는 전략을 권한다"고 덧붙였다.

■ 삼성전자, '빅배쓰' 평가와 작은 호재에도 예민해진 구간

4분기 실적 하회에도 전날 주가가 3.4% 반등한 이유 중 하나는 4분기의 일회성 비용이 다운사이클의 막바지에 흔히 나오는 빅배쓰(big bath)라고 판단했기 때문이라는 추론도 나온다.

자산운용사의 한 주식본부장은 "어차피 실적 쇼크가 난 것을 삼성이 빅배쓰했기 때문일 수 있다. 안 좋은 재료 웬만한 것들은 다 주가에 반영됐다고 보는 사람들이 많아 보인다"고 평가했다.

그는 "삼성전자를 포함해 한국 주식들이 워낙 많이 빠져 있어서 조그만 호재에도 민감하게 반영하는 것 같다"면서 "CES 모멘텀에다 실적은 2분기부터 올라올 것이니 이제 서서히 매수로 들어가야 하는 것 아니냐고 보는 듯하다"고 풀이했다.

아울러 양면성이 있는 사안에 대해 이제 '좋은 쪽'을 보려는 분위기도 형성됐다고 평가했다.

최근 중국이 기술 향상을 바탕으로 레거시 반도체를 싸게 팔면서 국내 기업들에도 상당한 타격을 입혔지만, 트럼프의 제재 등을 기대하기도 했다.

이 본부장은 "중국 CXMT가 미국 국방부 제재 리스트에 들어가면 레거시 디램에서 중국이 치고 들어오는 속도도 조절되지 않겠느냐는 기대감도 있는 것으로 보인다. 전체적으로 주가는 기술적 반등이 자연스러운 구간 속에 있어 악재보다 호재에 민감한 상황"이라고 진단했다.

당장은 삼성전자가 가시적인 실적 개선세를 보이기 쉽지 않지만, 주가에 악재가 많이 반영돼 있는 데다 올해 하반기 정도면 상황이 꽤 나아질 수 있다는 기대감도 보인다.

에프엔가이드에 따르면 지난 1개월 간 발표된 애널리스트들의 2025년 삼성전자 영업이익 전망치 평균값은 33.1조원으로 전년에 비해 소폭 증가할 것으로 예상되고 있다.

다수 애널리스트들은 메모리 반도체 가격이 3분기부터 재상승할 것이라고 보고 있다.

아울러 지금은 주가가 '싸다'는 데 기대어 작은 호재라도 소중히 하려는 심리가 작동할 수 있다는 평가들이 나온다.

최보영 교보증권 연구원은 "우리는 그간 부진한 전방 상황과 AI모멘텀 부재에 따른 제한적인 실적, 주가 모멘텀 한계를 예상한 바 있다"면서 "하지만 4분기 실적쇼크에도 불구하고 양호한 주가 흐름을 보일 수 있는 이유도 있다"고 밝혔다.

그는 "밸류에이션 하단과 자사주 매입을 통한 주가 저점 확인, 미국 국방부의 CXMT 제재로 중국 비중이 높은 삼성전자에 호재로 작용될 것"이라고 관측했다.

■ 삼성전자, '반등'이 아닌 제대로 된 '상승' 위해서는...

투자자들이 삼성전자의 추가 반등이 가능하다고 보는 가장 큰 이유는 부정적인 요소가 이미 주가에 많이 녹아 있다고 보기 때문이다.

하지만 투자자들도 삼성전자 밸류에이션 메리트에만 의존하는 데는 한계가 있을 수 밖에 없다는 평가도 보인다.

삼성전자가 계속해서 혁신에 실패하고 경쟁자들에게 밀린다면 저가의 매력도 사라질 수 있어 기술력을 증명해야 한다.

단기적으로는 HBM3E의 본격적인 공급과 수요회복 모멘텀, 중장기적으로는 기술 경쟁력 확보가 중요하다는 진단이다.

류영호 NH투자증권 연구원은 "하반기 메모리 가격 안정화를 예상한다. 통상 주가는 이를 선행하는 만큼 추가적인 상승 여력은 존재한다"면서 "하지만 회복의 전제 조건이 수요 회복인 만큼 향후 수요회복 강도에 대한 지속적인 관심이 필요하며 기술 경쟁력 회복이라는 과제도 남아있는 상황"이라고 평가했다.

자산운용사의 한 펀드매니저도 "최근엔 비어 있는 수급에 기관, 외국인 등이 삼성전자를 십시일반 사주고 있어 주가가 오른다"면서 "그럼에도 추세적으로 상승 흐름을 보이긴 어려울 것"이라고 말했다.

그는 "궁극적으로는 연이어 실망을 안기고 있는 삼성전자가 다시 기술력과 실적으로 증명해야 하는 상황"이라고 덧붙였다.

장태민 기자 chang@newskom.co.kr