[뉴스콤 장태민 기자] 신한투자증권은 2일 "2025년에도 수출은 AI 사이클을 주도하는 미국 중심의 수요 영향을 받을 것"이라고 전망했다.

김찬희 연구원은 "빅테크 기업들의 Capex 확장 속도가 2023~2024년에 비해 다소 둔화되기 시작해 그 빈자리를 다른 부분에서 메울 것"이라며 이같이 예상했다.

김 연구원은 "눌려있던 내구재와 구경제 품목 수요가 회복하고 부진했던 중국과 유럽 수요가 정책 효과와 함께 개선될 것"이라며 "12월 중국과 유럽향 수출 증가세 확대는 유럽의 선박 인도 물량 집중 및 중국의 관세 부과를 앞둔 선제적 수입 물량 확보 등이 맞물려 있다"고 밝혔다.

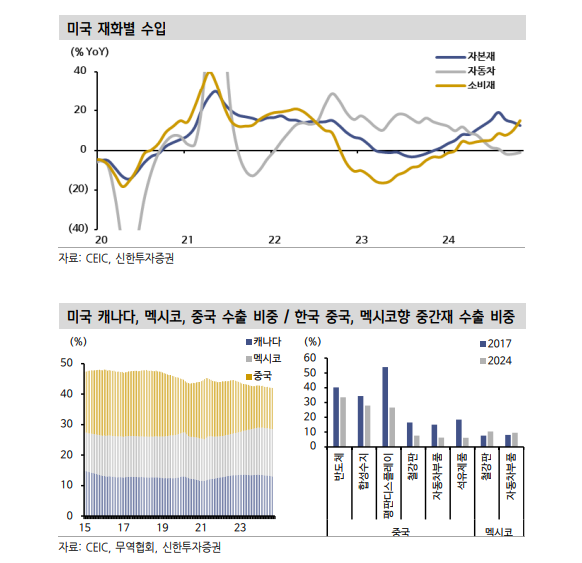

그는 "추세적 회복 여부는 트럼프 정책이 가시화된 1분기 이후 명확해질 것"이라며 "2025년 한국 수출 성장 전망에도 트럼프의 캐나다와 멕시코, 중국 관세 부과 시, 미국 수요 위축과 더불어 해당 지역과 연계성이 높은 한국의 자동차, IT, 철강 업종 피해 가능성을 염두에 둬야한다"고 밝혔다.

■ 12월 수출, 그리고 24년 수출

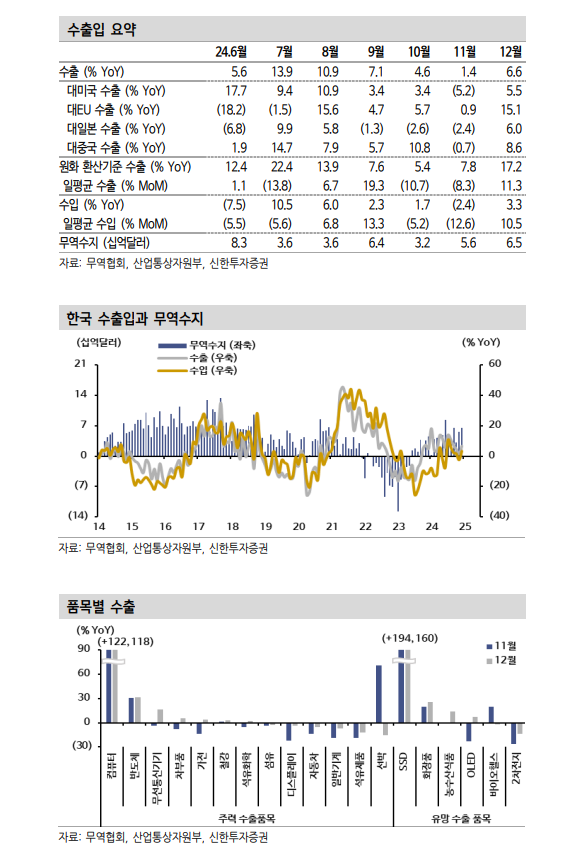

12월 수출은 전년동월대비 6.6% 늘어 반등에 성공했다. 일평균수출 또한 4.3% 늘며 증가폭이 확대됐다. 수입은 에너지 가격 안정에도 반도체 등 수입이 늘며 3.3% 증가로 반전됐다.

무역수지는 65억달러 흑자를 기록해 19개월 연속 흑자를 이어갔다.

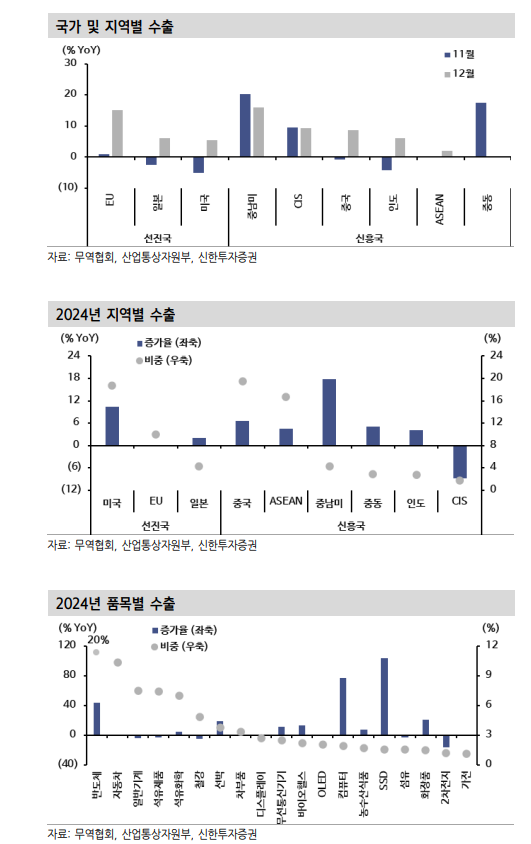

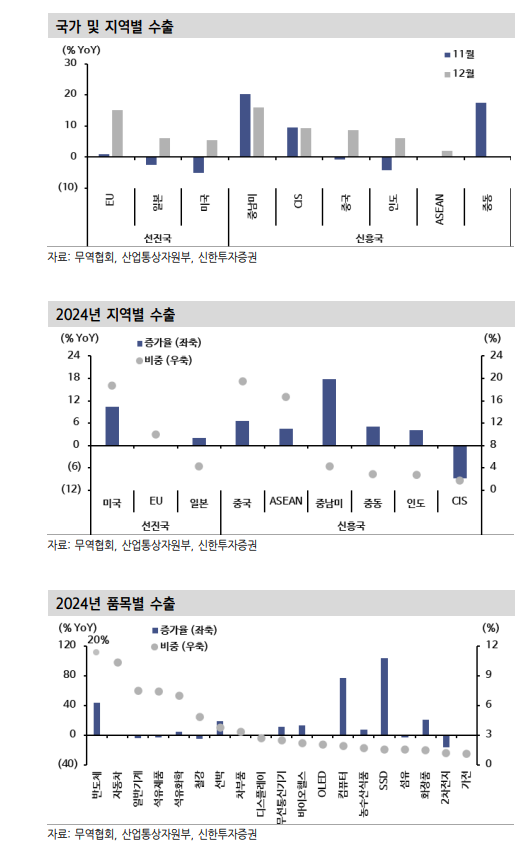

2024년 한국 수출은 6,838억달러를 기록해 전년대비 8.2% 성장했다. 반도체(+43.9%), 컴퓨터(+76.8%) 등 AI 관련 IT 품목과 선박(+18.7%), 바이오헬스(+13.1%)가 주된 성장 동력이었다. 지역별로 미국(+10.5%)와 중남미(+17.8%)를 포함하는 범미국 권역의 수요가 두드러졌다.

12월 주요국 전반적으로 수출 증가세 확대됐다. 대미국 수출(+5.5%)은 2개월 만에 증가로 전환돼 역대 최대를 경신했다. 주력 품목인 자동차와 기계류 감소에도 AI 투자와 연동된 반도체 및 컴퓨터 등 IT 수요가 견조했다.

대중국 수출 또한 2개월 만에 8.6% 증가로 반전됐다. 정부 지원 정책 및 계절적인 수요 등으로 무선 통신기기, 석유화학 등 주요 품목 전반의 수요가 호전됐다.

대EU(+15.1%) 수출은 선박, 일반기계, 석유화학 등을 중심으로 5개월 연속 증가세가 유지됐다. 기타지역 역시 중동을 제외하고 전부 플러스(+)를 기록했다.

김 연구원은 "특히 중남미(+16.1%)향 출이 3개월 연속 두 자릿수 증가했다. 트럼프 2기를 앞두고 자동차(+182%) 및 자동차부품(+28%) 선제적인 수입 물량이 동반된 것"이라고 추정했다.

품목별 차별화는 지속됐다. AI 관련 IT(반도체, 컴퓨터)와 선박은 구조적인 수요 확대에 힘입어 견조한 흐름을 이어갔다. 반면 그 외 IT(디스플레이, 가전)와 구경제 품목(자동차, 일반기계 등)은 제한적인 비미국 수요 회복 및 트럼프 2기 불확실성 경계 등으로 수요 회복이 미진했다.

25년 수출 AI 사이클 주도하는 미국중심 수요 계속...25년 수출성장 기대와 트럼프 불확실성 감안 - 신한證

25년 수출 AI 사이클 주도하는 미국중심 수요 계속...25년 수출성장 기대와 트럼프 불확실성 감안 - 신한證

25년 수출 AI 사이클 주도하는 미국중심 수요 계속...25년 수출성장 기대와 트럼프 불확실성 감안 - 신한證

장태민 기자 chang@newskom.co.kr