[뉴스콤 장태민 기자] NH투자증권은 19일 "연준의 초점은 고용에서 다시 물가로 이동했다"고 진단했다.

강승원 연구원은 "금리 인하 사이클이 시작됐던 9월 FOMC의 핵심 주장은 고용 시장의 침체 신호를 기다리지 않을 것이며 선제적으로 고용 둔화에 대응하겠다는 것이었다"면서 이같이 밝혔다.

강 연구원은 "실제로 SEP가 발표될 때마다 연준 위원들은 자신들의 전망이 틀린다면 어떤 쪽으로 틀릴 지를 투표한다"면서 "9월 FOMC 당시 실업률 전망치 추가 상향 조정 가능성을 제시한 위원은 기존 4명에서 12명으로 급증했다"고 지적했다.

즉 고용 둔화 우려가 금번 인하 사이클 시작의 핵심 배경이었다는 것이다.

하지만 12월 FOMC에서 연준의 초점은 다시 물가로 재이동했다고 평가했다. SEP를 통해 연준은 25년 PCE, Core PCE 전망치를 각각 2.1%→2.5%, 2.2%→2.5%로 큰 폭 상향 조정했다.

이에 더해 물가 전망의 상방 리스크를 제시한 위원도 기존 3명에서 15명으로 급증했다. 실업률 전망이 상향 조정될 가능성을 제시한 위원은 12명에서 7명으로 감소했다.

강 연구원은 "연준은 24년 100bp 금리인하로 고용 침체에 대한 대응은 충분히 했다고 판단하고 있으며 25년에는 물가를 다시 핵심 정책 기준으로 삼겠다는 것"이라고 평가했다.

물가 상방 리스크에 대한 우려가 커진 원인 중 하나는 신정부 정책 불확실성이라고 짚었다.

그는 "11월 FOMC 당시 파월 의장은 향후 신정부 정책에 대해 ‘가정하지 않겠다’고 언급하며 신정부 정책과 통화정책 경로를 구분했으나 이번 회의에서 파월 의장은 연준 내 일부 위원들이 신정부 정책 영향력을 전망에 반영하기 시작했다"면서 "본인 역시도 향후 신정부 정책 영향력에 대한 불확실성을 언급했다"고 밝혔다.

트럼프 정책은 통화정책 경로에 중요한 변수로 작동하기 시작했다는 것이다.

그는 "통화정책의 핵심 기준이 달라졌음을 감안하면 25년 금리인하 횟수에 대한 베이스 시나리오를 기존 4회에서 2회(3월, 9월)로 하향 조정할 필요가 있다고 밝혔다.

그는 "현재 수준의 국제유가가 유지된다고 가정할 경우 25년 3~4월이 물가 역기저 효과가 극대화되는 시기"

라며 " 이를 감안하면 3월 인하 후 9월 추가 금리 인하를 기본 시나리오로 제시한다"고 밝혔다.

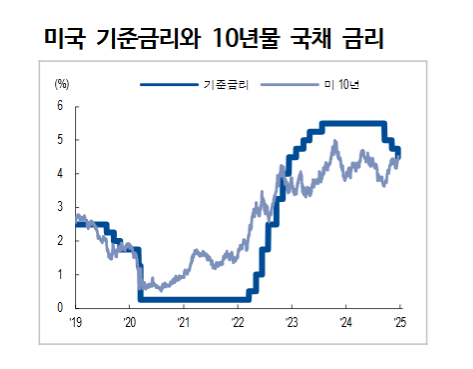

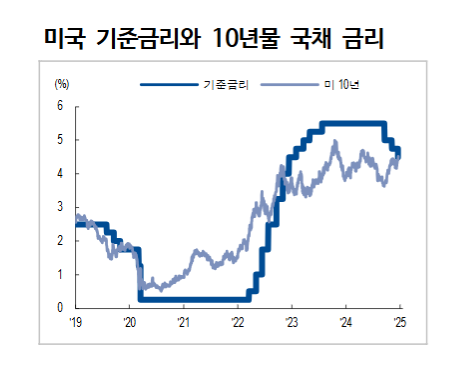

매파적 연준과 트럼프 정책 불확실성으로 인한 오버슈팅까지 감안한 10년 금리의 단기 상단은 4.70%로 제시한다고 밝혔다.

다만 채권 투자 전략 관점에서 1) 시장은 FOMC 전 25년 2회 금리인하를 선반영하고 있었고 2) 상향 조정된 점도표를 감안하더라도 ‘오버슈팅이 없다면’ 10년 금리 벨류에이션 상단은 4.5%라고 진단했다.

10년물 기준 4.5% 이상에서는 매수 관점 접근을 권고했다.

연말~연초 10년 금리의 오버슈팅을 비중 확대 기회로 활용할 것을 제안했다.

강 연구원은 "2018년 한국 채권 시장의 교훈을 상기할 필요가 있다. 한국 경제가 정책 당국이 인정할 정도로 둔화 사이클로의 진입이 분명해진 상황에서 연준의 매파성이 강조될 경우 단기금리에 비해 장기금리 상승 압력은 크지 않다"고 지적했다.

그는 "이는 경기 둔화로 인한 완화 필요성이 높아지는 상황에서 연준 때문에 한국은행의 완화 정책이 과감하게 이루어지기 어렵다면 경기 둔화 강도가 커질 수 있기 때문"이라며 "12월 FOMC는 한국 채권 시장에 플래트닝 압력으로 작용할 것"이라고 덧붙였다.

연준 초점은 고용에서 다시 물가로 이동...美10년 금리 오버슈팅 감안해 4.7%로 제시 - NH證

장태민 기자 chang@newskom.co.kr