[뉴스콤 장태민 기자] 대신증권은 16일 "주가가 과거에 올랐다고 무조건 오르진 않지만 중장기적으로 매력적인 가격"이라고 진단했다.

조재운 연구원은 "12월 12일 탄핵 소추안 가결로 정치적 불확실성이 다소 완화되는 모습을 보이고 있다"면서 이같이 평가했다.

박근혜 전 대통령 탄핵 당시 KOSPI는 탄핵 소추안 가결과 함께 상승세로 전환된 바 있다.

조 연구원은 그러나 이번에는 글로벌 경기 둔화와 반도체 업황 부진 등 경제 환경이 과거와 다르기 때문에 '과거에 반등했으니 이번에도 반등할 것'이라고 단언하기는 어렵다고 했다.

그는 "현재 KOSPI는 정치적 리스크에도 불구하고 2,400p 수준에서 바닥을 다지는 모습을 보였으며 P/E 8.3배라는 낮은 밸류에이션은 저평가 매력으로 작용했다"면서 "주식시장이 비상 계엄 전 수준으로 회복한 지금 정치 리스크 해소에 따른 추가 반등의 강도는 짐작하기 어렵다"고 밝혔다.

그는 그러나 "여전히 우호적인 대외 여건과 유출됐던 외국인 자금이 점진적으로 회복되면서 2025년 상반기까지 장기적 관점으로 접근하는 전략은 유효하다"고 판단했다.

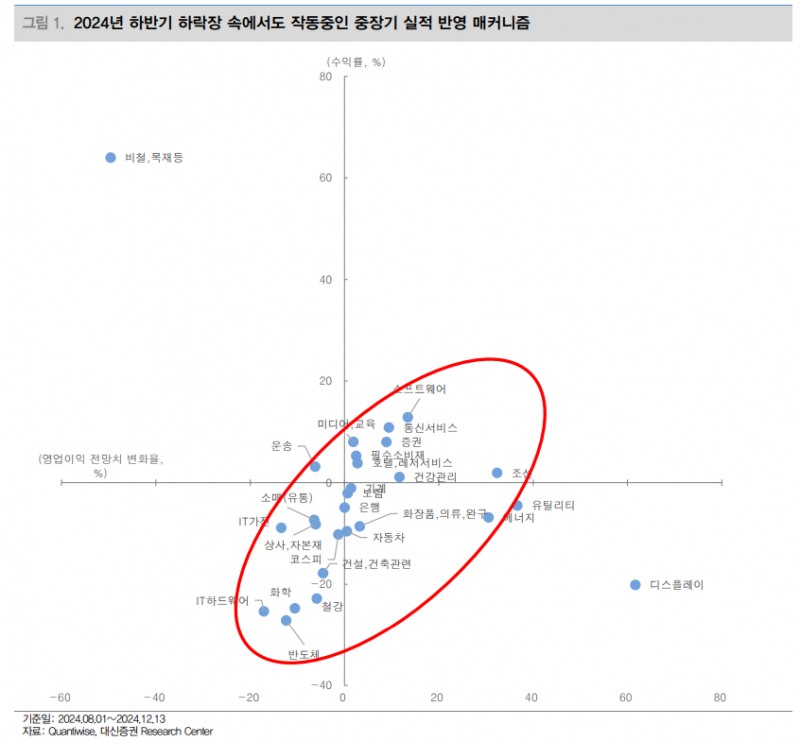

■ 중장기적 관점에서 결국 중요한 건 펀더멘털. 실적 반영 메커니즘은 여전히 작동 중

조 연구원은 "주식시장의 중장기적 회복은 결국 펀더멘털에 달려 있다. 2024년 하반기 하락장에서도 KOSPI의 실적 개선과 수익률의 관계는 유지됐으며, 이는 2025년에도 지속될 가능성이 높다"면서 "특히 불확실성이 큰 시기에는 단기 뉴스와 이슈에 흔들리기보다 실적 기반 펀더멘털에 집중해야 한다"고 밝혔다.

그는 "실제로 2024년 8월 이후 KOSPI 실적 전망치가 -1.3% 하향되며 KOSPI 지수는 10.2% 하락했지만, 실적이 상향 됐던 섹터는 양호한 수익률을 기록하며 한국 주식시장의 실적 반영 메카니즘이 여전히 작동하고 있음을 보여줬다"고 상기했다.

KOSPI 전반의 저평가와 함께 펀더멘털의 개선이 기대되는 섹터는 상반기 동안 1월 효과와 외국인 자금 유입의 주요 대상이 되며 반등을 주도할 가능성이 높은 섹터라고 판단했다.

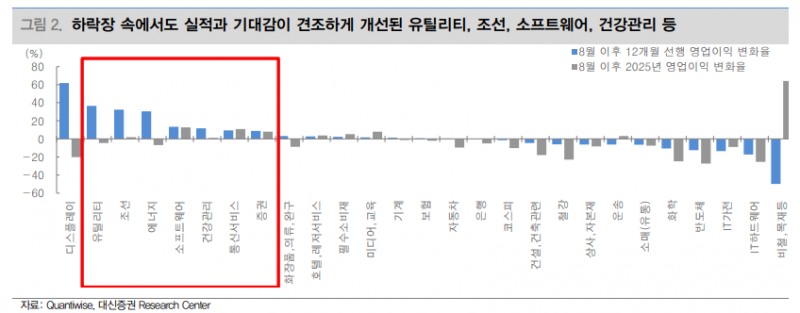

2023년 8월 이후 실적 개선 모멘텀이 강했던 유틸리티(36.6%), 조선(32.4%), 소프트웨어(13.4%), 건강관리(11.7%)는 하락장에서도 8.0~28.0%의 상승률을 기록했다. 반면 하향률이 높았던 반도체, IT 하드웨어, 화학, 철강 등은 -10% 안쪽의 낮은 수익률을 보였다.

조 연구원은 "각종 악재와 하락장에서도 유지된 위 섹터의 실적 모멘텀은 2025년 상반기에도 유지될 확률이 높으며 높은 실적 모멘텀은 양호한 수익률로 이어질 가능성이 높다"면서 "2025년 실적 개선세가 두드러지는 섹터도 주목할 필요가 있다"고 밝혔다.

8월 이후 KOSPI 실적 전망치가 하향되는 가운데 2025년 실적 전망치가 상향된 종목은 2025년 우려 요인의 반영 후에도 실적 기대감이 높다는 뜻으로 해석할 수 있다고 밝혔다. 실적 기대감이 안정적인 섹터는 리스크에 대한 하방 리스크가 낮고 반등 시 회복 수준도 높을 것이라고 했다.

그는 "실적 반영 메커니즘과 25년도 실적 개선이 모두 기대되는 섹터로는 조선, 소프트웨어, 건강관리가 있다. 조선은 미국 해군력 강화와 수주 확대, 소프트웨어는 AI 및 디지털 전환 수혜, 건강관리는 고령화와 헬스케어 수요 증가로 성장세가 나타날 것"이라고 예상했다.

이어 "이들 섹터는 펀더멘털을 바탕으로 정치적 리스크 완화와 외국인 자금 재유입의 핵심 대상이 되며 KOSPI 반등을 주도할 가능성이 크다"고 덧붙였다.

탄핵소추 가결...주가, 과거처럼 무조건 오르진 않지만 중장기적으로 매력적인 가격 - 대신證

탄핵소추 가결...주가, 과거처럼 무조건 오르진 않지만 중장기적으로 매력적인 가격 - 대신證

장태민 기자 chang@newskom.co.kr