[뉴스콤 장태민 기자] 신한투자증권은 9일 "국내 정치 리스크가 극단적으로 비화되지 않는다면 주식시장 관심은 업종 영향력으로 집중될 것"이라고 전망했다.

노동길 연구원은 12월 주식시장 전망 보고서에서 "선호 포트폴리오 전략으로 마진 보호력이 높은 업종(조선, 미디어, 통신, 소프트웨어), 그리고 고배당 스타일을 제안한다"면서 이같이 밝혔다.

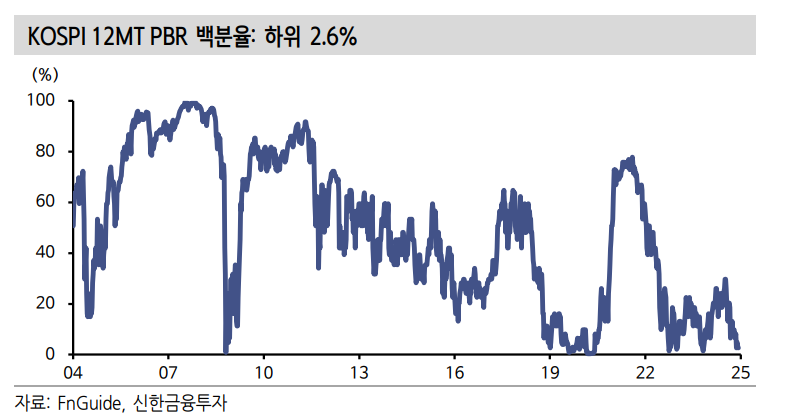

12월 밴드로는 2,300~2,600p를 제안했다. 지수 하단은 유동성 위기로 발전하기 전 PBR 최저점이다. 상단은 PBR 0.9배다.

노 연구원은 "리스크 프리미엄이 높아져 있는 상황에서 PBR 1배 근접은 시간이 더 필요하다"고 진단했다.

국내 정치적 불확실성이 커져 잇는 가운데 KOSPI 비관론의 핵심은 결국 관세문제라고 짚었다.

그는 "트럼프 경제 정책은 관세 중심이고 중국 대상 고율관세와 보편관세 부과를 공약했다. 세부안은 마련되지 않았지만 주식시장은 이미 24%대 EPS 하락을 주가에 선반영했다"면서 "KOSPI EPS는 한번 하락하면 두 자릿수 이상, 19개월을 반복했던 바 있다"고 밝혔다.

대표적으로 2018년 1월~19년 8월, 2021년 8월~23년 3월이라고 밝혔다.

그는 "Fed 기준금리 경로, 세계 경기 국면, 미국 제조업 경기 심리, 한국 수출 전망을 종합적으로 고려하면 지나치게 비관적인 예상"이라며 "추세적 반등 변곡점은 관세 영향력 가늠과 중국 통상정책 변화 여부에 달려 S&P Global은 세계 자동차 산업의 보편 관세 EBITDA 영향력을 17%로 추정했다"고 밝혔다.

그는 "한국 대상 보편관세 부과 시에는 19%로 EBITDA 감소를 예상했다. 지나치게 보수적이고 기업 전략 변화를 반영하지 않은 단순한 가정"이라며 "대미 수출품목은 과거에 비해 자본재 등 B2B 비중을 확대했다"고 밝혔다.

소비재에 비해 관세 전가 효과가 높을 수 있는 가운데 KOSPI 변곡점은 관세 세부안 확인과 중국 저가 수출 정책 변화 이후로 지연될 것이라고 전망했다.

비관적 과정과의 차이에서 회복 요인을 찾는다고 밝혔다.

국내 정치 리스크 극단으로 비화되지 않으면 주식시장 관심은 업종 영향력으로 집중 - 신한證

장태민 기자 chang@newskom.co.kr