[뉴스콤 장태민 기자] 신한투자증권은 6일 "연준과 채권시장이 과열 리스크에 대해선 이상할 만큼 침묵하고 있다"고 진단했다.

김성환 연구원은 "경기, AI를 중심으로 펀더멘탈 개선세가 점차 강력해지며 S&P 500이 6,000pt를 넘어섰다"면서 이같이 밝혔다.

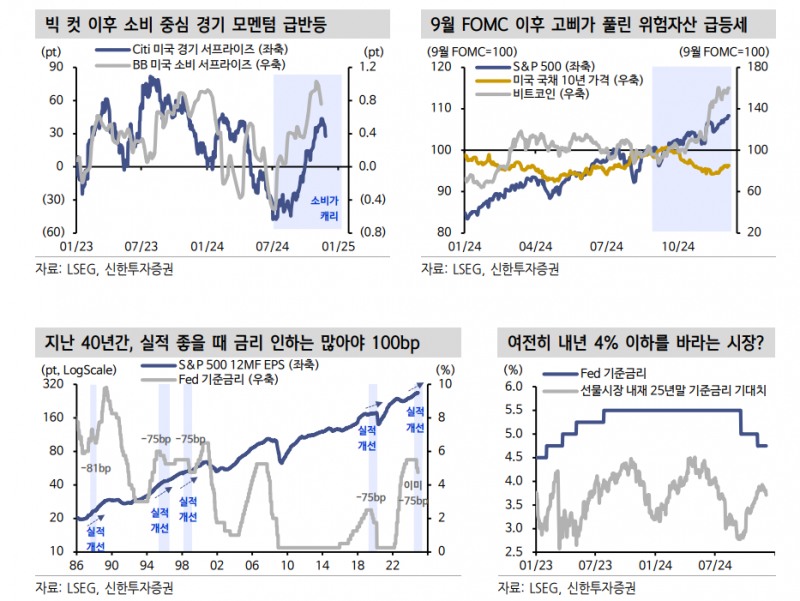

김 연구원은 "뜨거운 펀더멘탈은 연말연초 계속될 공산이 커 보인다. 견고한 고용시장과 원자재 가격 하락에 힘입어 소비 모멘텀이 연말 쇼핑 시즌을 기점으로 폭발하고 있다"고 밝혔다.

그는 "AI S/W와 플랫폼 기업들이 동시다발적인 어닝 서프라이즈와 턴어라운드를 이제 막 시작했다"며 "제조업 경기조차 반등 기미를 보인다"고 밝혔다.

경기, 실적이 뜨거워지나 금리 인하 기대감이 유지된다는 점도 주가를 지지한다고 했다.

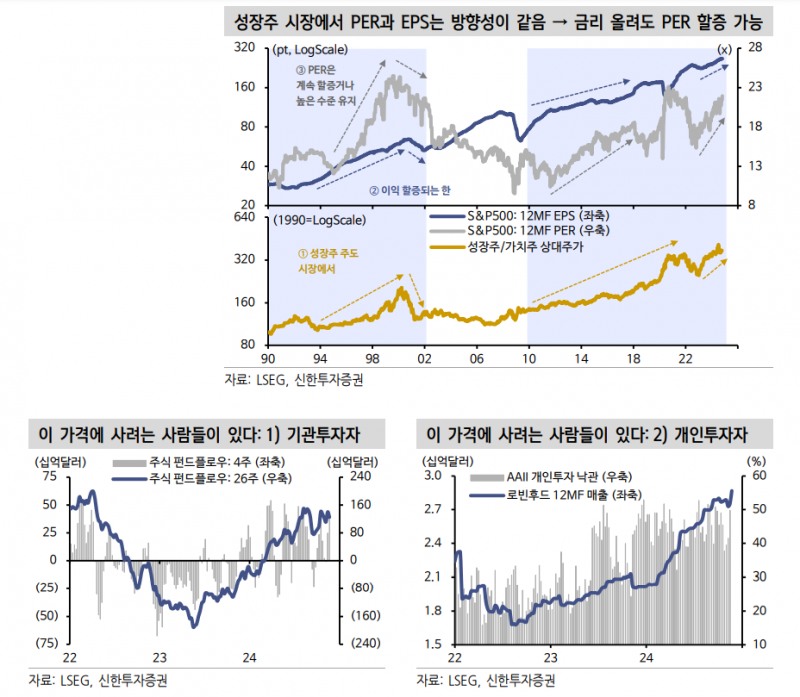

김 연구원은 "의아한 건 연준과 채권시장이 이상하리만치 경기, 자산가격 과열 리스크는 무시하고 있다는 점"면서 "이미 경기 모멘텀은 좋고, S&P 500의 12MF PER은 23배에 육박하고, 비트코인은 10만달러를 돌파하며 과열 신호를 보내는 데도 선물시장은 여전히 내년 말의 기준금리를 3.75%(4회 인하)로 상정한다"고 지적했다.

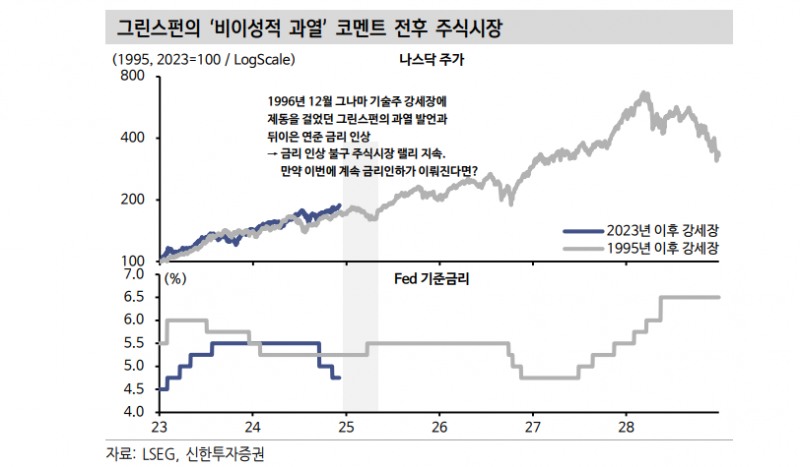

■ 1996년 12월 그린스펀의 ‘비이성적 과열’ 언급에도 끄떡없던 시장

12월은 강세장이 만 2년이 되는 시점이고, 그동안 S&P 500은 57.5% 상승했다.

김 연굳원은 "이번 강세장은 1995년 1월부터 시작된 테크 버블과 전개과정이 유사하다고 언급한 적이 있다"며 "공교롭게도 닷컴 버블 강세장이 만 2년이 되는 시점에 연준이 주가 과열 경계감을 표한 적이 있었다"고 밝혔다.

그린스펀이 ‘주식시장에 비이성적 과열이 있다’는 코멘트를 남긴 것이다. 이 코멘트는 연준이 95년들어

금리를 인하하고, S&P 500이 95~96년 구간에서 61% 상승한 상황에서 나왔다.

당시 시장 PER이 지금보다 낮은 18배였음에도 불구하고, 다음해 3월 연준은 금리를 인상하고 과열에 제동을 걸었다. 주목할 점은 그린스펀의 코멘트와 금리 인상에도 불구하고 랠리가 계속됐다는 점이다. 기술주 강세는 3년을 더 갔고, 98년 LTCM 파산에 따른 금리 인하는 주식시장 랠리를 버블로 변하게 했다.

테크 버블은 2000년 연준이 7차례나 금리를 올린 뒤에나 붕괴했다.

김 연구원은 금리를 인상해도 주가가 오를 수 있는 환경인데, 금리를 더 인하한다면 어떻게 될까라고 자문했다.

그는 "금리를 한두번 인상해도 기술혁신 사이클에서 매수 수급과 주가 상승을 막지 못한다는 점이 핵심"이라며 "따라서 연준이 내년말까지 4회 이상의 금리 인하 신호를 고수한다면 주식시장은 PER 상단이 없는 버블로 치달을 가능성이 있다"고 분석했다.

미국 주식시장에서 대형 버블은 느슨한 통화정책에 후행(70년대 아서 번즈 시대 → 70년대 후반 원자재 투기 버블, 98년 금리 인하 → 99년 닷컴 버블, 2020년 무제한 통화완화 → 2021년 기술주 국소적 버블)했다.

그는 "만약 연말연초 연준이 인하를 중단하거나 인상으로 전환한다면 주식시장의 밸류에이션은 박스에 갇히겠지만, 최근 연준 위원들과 채권시장의 스탠스를 감안하면 그렇게 흘러갈 가능성은 낮아보인다"고 덧붙였다.

자산과열 리스크, 이상할 만큼 침묵하는 연준과 채권시장 - 신한證

자산과열 리스크, 이상할 만큼 침묵하는 연준과 채권시장 - 신한證

자산과열 리스크, 이상할 만큼 침묵하는 연준과 채권시장 - 신한證

장태민 기자 chang@newskom.co.kr