[뉴스콤 장태민 기자] 대신증권은 28일 "자동차 업종 주가의 트럼프 취임과 공약 현실화에 따른 변동성은 불가피하나 과도한 주가 하락에 따른 기회를 포착할 필요성도 있다"고 밝혔다.

김귀연 연구원은 "트럼프 1기(2017.01~2021.01) 당시 국내 자동차 업종은 미중 무역갈등에 따른 불확실성을 지속적으로 겪은 바 있다"면서 이같이 밝혔다.

특히 트럼프 1기 취임 첫해인 2017년 국내 자동차 업종의 주가 수익률은 -5.0%로 같은기간 코스피(+20.8%) 대비 큰 폭의 부진을 나타낸 바 있다고 지적했다.

김 연구원은 "수출업 특성상, 트럼프발 불확실성에 따른 주가 변동성 확대는 불가피하나 종목별 과도한 하락 경계하고 기회 포착할 필요가 있다"면서 "2024년 7월 이후 트럼프 당선 가능성 높아지며 관련 리스크도 지속적으로 반영해왔다"고 밝혔다.

그는 "이번 멕시코 관세의 실제적인 현실화 가능성은 낮은 데다 실제 Exposure 있는 업체(기아/HL만도/현대위아)도 라인조정/비용전가 등을 통한 대응이 가능하다"고 했다.

특히 트럼프의 발표 당일 멕시코 관세 우려로 HL만도 주가가 8.9% 하락했으나, 실제 동사 멕시코 매출의 90% 이상이 FCA/EXW 등 조건으로 체결돼 직접적인 관세 부담은 없으며, 고객사에 전가 가능하다고 했다.

그는 4분기 5%대 OPM, 견조한 수주 등을 감안할 때 오히려 하락시 매수해야 한다고 추천했다.

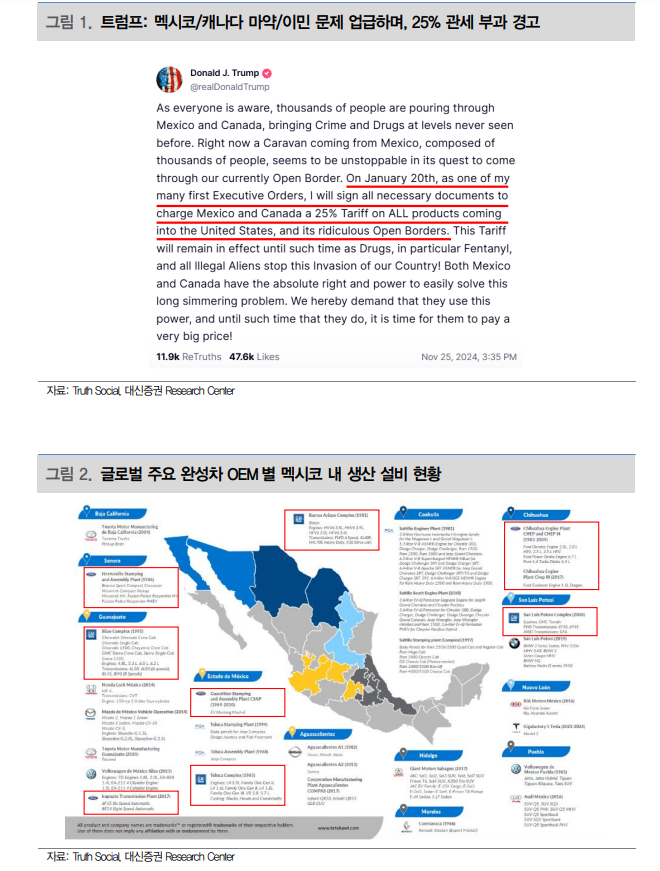

■ 멕시코/캐나다 관세 발언은 트럼프의 협상용일 가능성

트럼프는 지난 25일 Truth Social SNS를 통해 1월 20일 임기 첫 날 멕시코/캐다나의 모든 수입품에 +25% 관세를 부과하는 행정명령에 서명하겠다고 경고했다. 멕시코/캐나다로부터 불법이민자/마약 유입 문제 때문이라고 했다.

김 연구원은 "해당 행정 명령은 관련 국가에서 ‘마약/불법이민자 유입이 멈출 때까지’라는 단서 조항이 존재한다"면서 "이는 관세 부과가 중국과 같은 무역 갈등, 공급망 재편의 성격 보다는 문제 해결을 위한 협상 카드로서 언급했을 가능성이 높다는 판단을 하게 한다"고 밝혔다.

관련 이슈가 부각되며 미국 로컬 완성차 OEM인 GM/Ford 주가는 26일 각각 9.0%, 2.6% 하락하기도 했다. 이외 유럽 VW(-2.4%)/Stell(-5.7%)/벤츠(-1.0%), 일본 도요타(-3.6%)/혼다(-3.0%) 등 글로벌 완성차 업체 주가도 대체로 부진했다.

미국의 멕시코산 자동차 수입 비중은 23%로 1위다.

미국의 전체 자동차 수입액은 2023년 $2,080억 => 3Q24YTD $1,606억 규모다.

이 기간 멕시코산 수입액은 2023년 $447억 => 3Q24YTD $362억로 전체의 22%/23%를 차지한다.

김 연구원은 "멕시코는 미국의 국경 인접국이자, 상대적으로 저렴한 인건비로 글로벌 주요 완성차 OEM의 생산 거점"이라며 "2023년 멕시코의 최저 임금은 207페소($10)로 미국 $16 수준 대비 38%가량 저렴한 것으로 파악된다"고 밝혔다.

그는 그러나 "멕시코산 수입품에 대한 관세 부과는 미국에도 상당한 부담"이라며 "미국 자동차 수입액에 있어 멕시코 Exposure가 높고, 미국 현지 OEM인 GM/포드 또한 멕시코 내 공장을 갖고있기 때문"이라고 밝혔다.

그는 "GM과 포드는 미국내 각각 4개의 생산 설비를 갖고 있는 것으로 파악된다"고 덧붙였다.

자동차 주가, 트럼프 취임과 공약 현실화 따른 변동성 불가피...과도한 하락 종목엔 기회 - 대신證

장태민 기자 chang@newskom.co.kr