[뉴스콤 장태민 기자] 신한투자증권은 18일 "삼성전자 자사주 매입 이벤트는 KOSPI 하방을 두껍게 만들 변수"라고 진단했다.

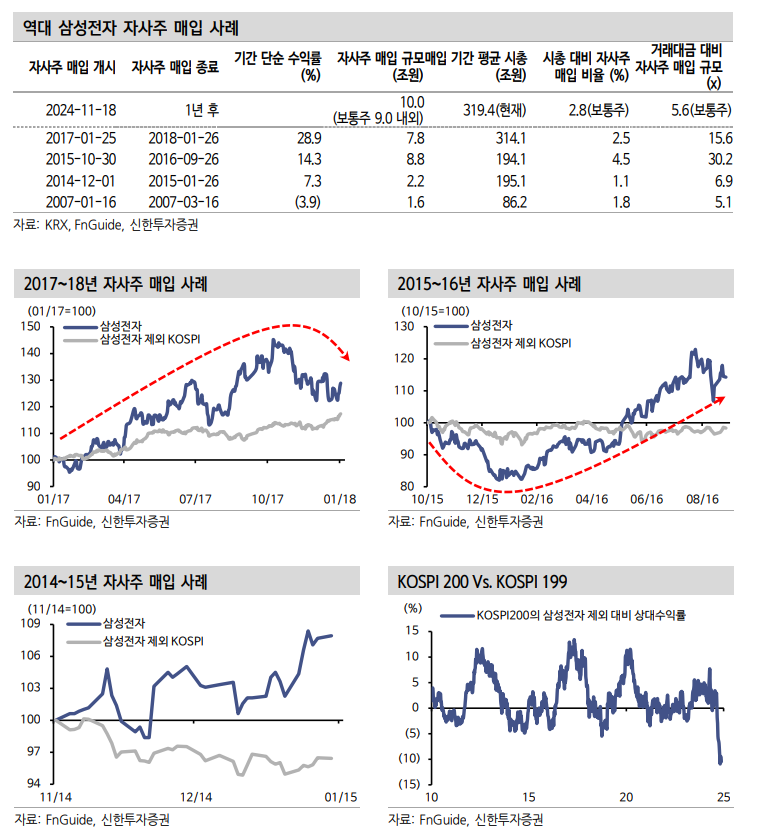

삼성전자는 11월 15일 장 마감 뒤 자사주 매입 계획을 발표했다. 규모는 1년간 총 10조원, 목적은 주주가치 제고다.

3조원은 3개월 내 매입해 전량 소각하기로 했다(11/8~2/17).

우선 매입 후 소각 대상은 보통주 5,014만 4,628주, 우선주 691만 2,036주다. 나머지 7조원은 활용 방안과 매입 시기를 추후 결정하기로 했다.

노동길 연구원은 "주가 측면에서 자사주 매입은 우호적"이라며 "2010년 이후 세 차례 삼성전자 자사주 매입 구간에서 절대수익률은 각각 2014~15년 7.3%, 15~16년 14.3%, 17~18년 28.9%를 기록했다"고 밝혔다.

시가총액 대비 자사주 매입 규모를 비교하면 2015~2016년이 가장 컸다. 당시 4.5%를 상회했다(보통주 기준).

가장 최근 사례였던 2017~2018년 자사주 매입 규모는 2.5%였다.

노 연구원은 "이번 10조원 자사주 매입은 삼성전자 보통주 관점에서 시가총액 대비 2.8%에 달할 것"이라며 "앞선 최근 두 차례 사례의 중간 정도로 이번 자사주 매입에 따른 주가 효과를 가늠할 수 있다"고 내다봤다.

그는 "과거 자사주 매입 시기와 비교했을 때 현재 거래대금 증가는 수급 효과를 떨어트릴 수 있는 요인"이라며 "단기 주가 관점에서는 2014~2015년과 유사한 정도의 수급 효과를 기대할 수 있을 것"이라고 관측했다.

1년 가까운 중기 관점에선 2015년과 2017년 가운데 어디쯤으로 효과를 가늠할 수 있을 것이라고 했다.

노 연구원은 "밸류에이션이 과거 자사주 매입 시점과 비교했을 때 가장 낮다는 사실은 미보유 시 상승 리스크에 노출될 수 있음을 의미한다"고 밝혔다.

2010년대 이후 세 차례 자사주 매입 사례에서 공통적으로 관찰되는 특징은 삼성전자 상대수익률의 개선이었다고 밝혔다.

삼성전자는 2017~2018년 사례에서 KOSPI 나머지 종목을 11.5%p 상회했으며, 2015~2016년 당시 상대수익률은 16.0%p였다. 2014~2015년엔 11.5%p 상회했다.

그는 "올해 삼성전자 상대 수익률은 과거 어느 때보다 부진했다. 주요 수급 주체들이 상대적으로 비중을 축소시킨 상황에서 발생한 수급 이벤트는 상대 수익률 되돌림 강도를 높게 만들 것"이라고 전망했다.

그는 "상대수익률이 극대화되는 매매 패턴은 뚜렷하지 않았다. 자사주 매입은 기간에 안분하는 형태였다"면서 "최근 사례였던 2017~2018년은 후반부에서 상대수익률 하락을 관찰할 수 있었다"고 밝혔다.

앞선 2015~2016년은 후반부에서 상대적으로 더 나은 성과를 보였다고 밝혔다.

노 연구원은 "반복되는 패턴은 뚜렷하지 않았지만 올해 부진했던 삼성전자 상대수익률을 고려하면 상승 리스크는 자사주 매입 후반부보다 전반부에 집중될 것"이라며 "중장기 관점에서는 이익 추정치 흐름을 따라간다"고 밝혔다.

핵심은 중국 통상정책 변화 여부라고 밝혔다.

그는 "전인대 상무위원회에서는 중국 정책 목표가 부양보다 리스크 관리에 있음을 보였다. 정책 전환은 미국 행정부 교체 이후 본격화될 것"이라며 "통상정책 변화 가능성이 높다는 점을 고려했을 때 추정치 방향성 전환 시점도 멀지 않았을 것"이라고 전망했다.

수급 이벤트는 그때까지 KOSPI 하방을 두껍게 만들 수 있는 변수라고 덧붙였다.

삼성전자 자사주 매입, 코스피 하방 두텁게 만들 변수 - 신한證

삼성전자 자사주 매입, 코스피 하방 두텁게 만들 변수 - 신한證

삼성전자 자사주 매입, 코스피 하방 두텁게 만들 변수 - 신한證

장태민 기자 chang@newskom.co.kr