(상보) MS, 매출성장 전망 기대이하...시간외 4% 하락

[뉴스콤 김경목 기자]

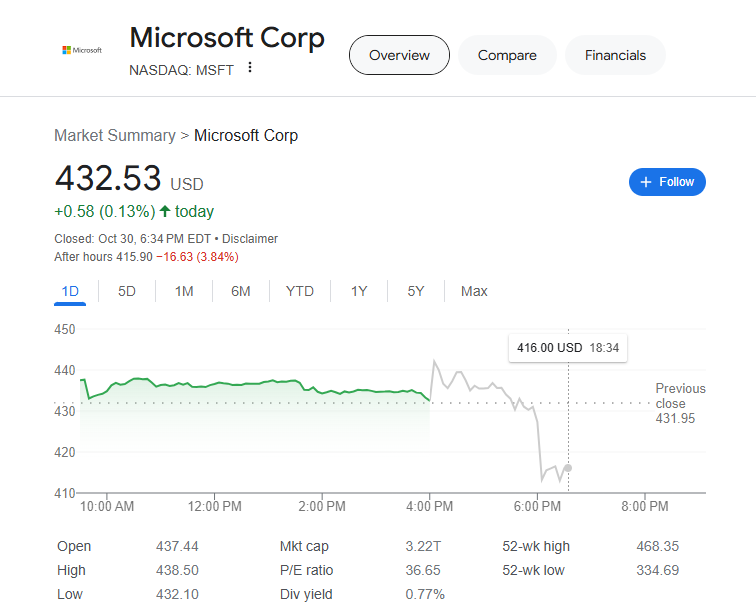

마이크로소프트(MS) 주식 가격이 30일 정규장 이후 시간외 거래에서 4% 급락하고 있다.

우리 시각 오전 7시 34분 기준, 이 종목 주가는 정규장 종가보다 3.84% 내린 415.9달러에 거래를 이어가고 있다. 정규장에서는 0.13% 상승했다.

비록 3분기 실적이 예상을 웃돌긴 했지만 4분기 매출성장 전망이 시장 기대에 미치지 못한 부분이 악재로 작용했다.

MS 3분기 EPS는 3.3달러로 예상치 3.1달러를 웃돌았다. 매출액은 655.9억달러로 예상액 645.1억달러를 상회했다. 매출액은 전년 동기보다 16% 늘었고, 순이익은 246.7억달러로 전년 동기(222.9억달러)보다 증가했다.

MS는 4분기 매출액 전망치를 681억~691억달러로 제시했다. 시장에서는 698.3억달러 매출을 전망했다.

지난 8월 MS는 경영 방식을 반영하기 위해 사업 부문 보고를 수정할 것이라고 밝힌 바 있다.

모빌리티 및 보안 서비스는 일부 윈도우즈 매출과 함께 이제 오피스 소프트웨어가 포함된 생산성 및 비즈니스 프로세스 부문의 일부가 됐다.

생산성 및 비즈니스 프로세스 부문 3분기 매출액은 283.2억달러로 집계됐다. 이는 예상치인 279.9억달러를 소폭 웃돈 것이며 전년 동기보다 12% 늘어난 것이다. 7월에 경영진이 제시한 전망치 중간값인 204.5억달러보다 38% 높은 수치인데 이는 실제 총액이 변경 사항을 반영했기 때문이다.

투자자들은 처음으로 애저 및 기타 클라우드 서비스 매출 성장 지표에서 '모빌리티와 보안, 파워 BI 데이터 분석 매출'을 제외했기 때문에 MS의 클라우드 컴퓨팅 소비에 대한 보다 명확한 그림을 얻을 수 있었다.

이번 분기 애저의 성장률은 33%로, AI 서비스는 12%p를 기여했다. Azure 성장률에 대한 CNBC 컨센서스는 32.8%였고 스트리트어카운츠의 컨센서스는 29.4%였다.

MS의 에이미 후드 CFO는 "수요가 우리의 가용 캐파보다 계속 높아지고 있다”고 밝혔다.

애저, 윈도우즈 서버 및 엔터프라이즈 서비스를 포함한 전체 인텔리전트 클라우드 부문은 240.9억달러 매출을 기록했다. 이는 전년 동기보다 20% 늘어난 것이며 예상액 244억달러보다 조금 높은 수준이다.

김경목 기자 kkm3416@newskom.co.kr