[뉴스콤 장태민 기자] 메리츠증권은 27일 "향후 달러/원의 1,300원 하향돌파 가능성은 낮다"고 진단했다.

박수연 연구원은 "대외여건은 우호적이지만 수출 증가율 등 대내 펀더멘털 피크아웃과 10월 한은 금리 인하가 우려된다"면서 이같이 밝혔다.

박 연구원은 "지금까지 대외여건에 좌우된 원화 또한 1,320~1,340원 박스권에서 등락 중"이라며 금리인하에 따른 절상폭 제한을 감안해야 한다고 조언했다.

■ 9월 FOMC 이후...외환시장 여전히 확신 없는 모습

연준은 9월 FOMC에서 50bp 인하 결정과 함께 앞으로는 점진적인 인하를 단행할 것이라는 포워드 가이던스를 제시했다.

미국 주식시장은 인하가 시작되었다는 기대감으로 상승세를 이어갔다. 채권시장은 11월 50bp 인하 기대를 유지 중이다(CME FedWatch 기준 62.3%, 9월 26일).

박 연구원은 그러나 "외환시장은 이도저도 아닌 채 달러인덱스는 100~101 박스권을 보이고 있다"고 지적했다.

그는 "연준의 인하는 분명한 달러 매도 시그널이나 문제는 달러를 대체할 만한 통화가 없다는 것"이라고 풀이했다.

환율의 특성상 하나의 통화를 매도하면 자동적으로 다른 통화를 매수해야 한다. 즉 상대가치를 따질 수밖에 없는데 달러를 매도한 후 매수할 만한 통화가 마땅치 않다는 것이다.

박 연구원은 "금리, 경기,주식에서 미국 우위가 유지되고 있기 때문"이라며 "대표적으로 유로존은 경기가 부진하다"고 밝혔다.

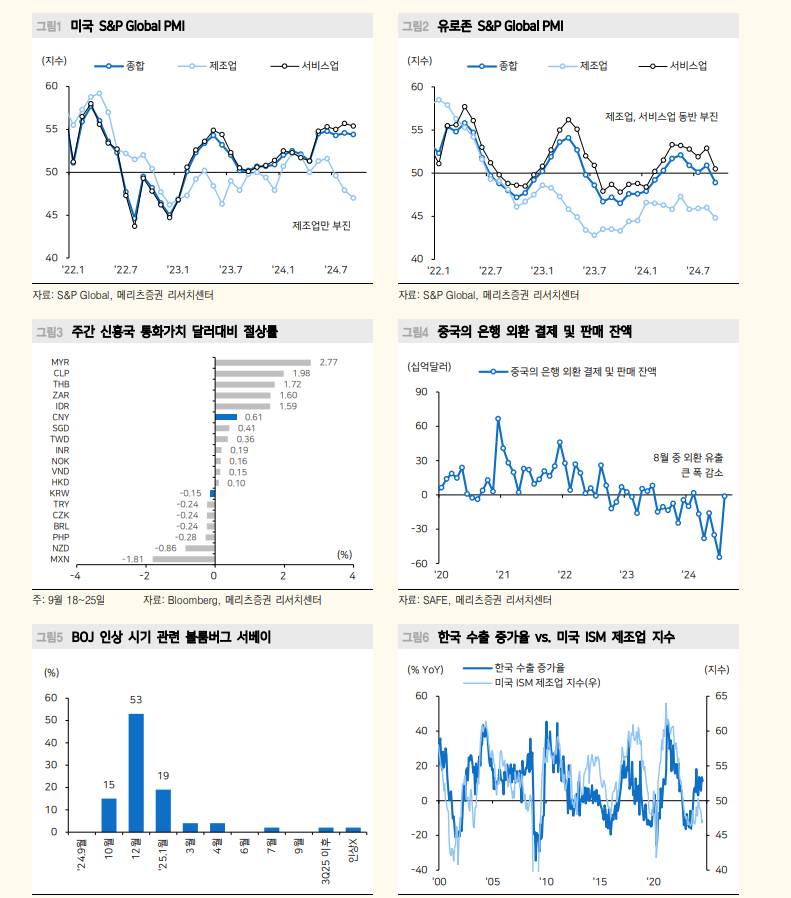

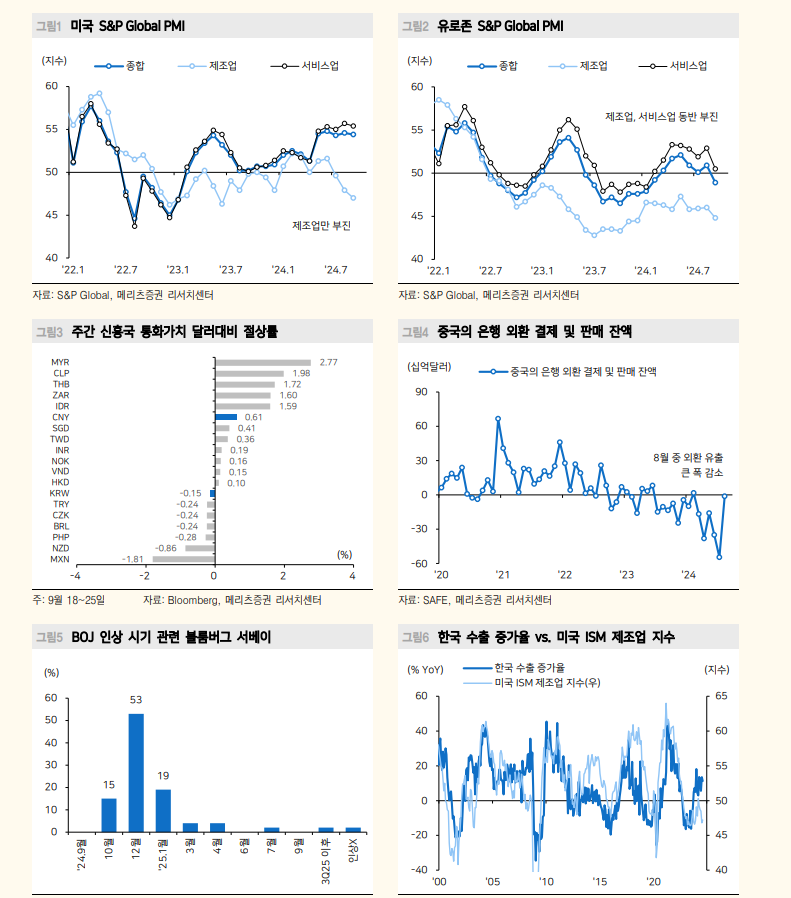

이번주에 발표된 S&P Global PMI에서 서비스업 업황 위축 영향으로 종합 PMI마저 기준선(50)을 하회하기 시작했다. 8월의 서비스업 PMI 반등이 올림픽이라는 특수한 상황 때문이었음을 보여준 것으로 해석했다.

그는 "반면 미국은 제조업 업황 위축이 이어지고 있으나 서비스업이 견조하게 지탱되고 있다"고 평가했다.

일본은 금리 인상이 예정돼 있으나 BOJ 스탠스는 보다 완화적으로 바뀌었다고 풀이했다.

9월 금정위에서 우에다 총재는 앞으로의 정책 변화에 있어 생각할 수 있는 ‘여지’가 생겼다고 언급했다. 일본 경기는 BOJ 경제전망에 부합하지만 대외 경제 불확실성이 확대됐고 당장 엔저를 대응할 필요성도 낮아졌기 때문이라고 설명한 바 있다.

박 연구원은 "중장기적으로 엔화 매수 펀더멘털은 유효하나 단기적인 매력도는 낮다"면서 "따라서 단기적으로 모멘텀이 확실한 아세안 통화만 절상되고 있다"고 밝혔다.

특히 지난주 연준의 인하에 이어 이번주 중국에서 경기부양책까지 발표됐기 때문이라고 밝혔다.

24일에는 인민은행의 통화 완화책이, 26일 정치국회의에서는 추가 재정부양 의지가 나타났다.

그는 "G2가 함께 경기 부양에 힘쓰는 상황이 신흥국 투자에 우호적이다. 팬데믹 이후 역사적으로 통화가치가 낮았다는 사실도 이번 절상에 기여한다"면서 "모순적으로 경기부양책의 주체인 중국은 절상폭이 작은 편"이라고 밝혔다.

그는 "달러/위안은 여전히 7.0위안이 심리적 저항선으로 작용한다. 팬데믹 이후 장기간 경기부진이 이어졌고 경기부양책 효과에 대한 확신이 부족하기 때문"이라며 "이미 7~8월 간 미국 금리 하락과 중국 대내 수출업체들의 달러 네고 물량 출회(herding effect)로 위안화 절상폭이 컸다는 시장 컨센서스가 형성돼 있었다"고 지적했다.

때문에 추가 절상을 위해서는 경기 개선이 직접 확인돼야 한다는 것이 외환시장의 입장이라고 덧붙였다.

달러/원 1300원 하향돌파 가능성 낮아...10월 한은 금리인하 우려 - 메리츠證

장태민 기자 chang@newskom.co.kr