자료: 국고채 금리와 국채선물 가격의 오후 2시 51분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 아시아 美금리 하락 여파로 5년 중심 하락...국고채 만기별로 1.6~3.6p↓

[뉴스콤 신동수 기자]

13일 채권금리는 장중 낙폭을 일부 확대해 5년물 중심으로 하락했다.

국고채 금리는 만기별로 1.6~3.6bp 하락해 전일 상승폭을 되돌렸다

ECB총재의 10월 인하 가능성에 조심스러운 입장에도 고용지표 부진과 물가 둔화로 9월 FOMC에서 빅컷 기대가 다소 강화된 영향을 받았다.

장중에는 아시아시장에서 미국채 금리가 단기물을 중심으로 크게 하락하고 외국인이 3년 국채선물 매수에 나서며 금리도 낙폭을 확대했다.

장후반 외국인의 10년 국채선물 시장에서 순매도세로 돌아선데다 추석 연휴와 FOMC를 앞둔 경계감으로 등락하는 등 추가 하락은 제한됐다.

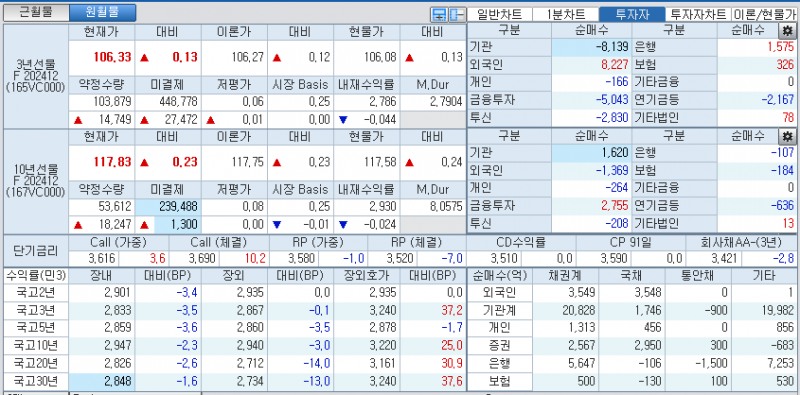

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 3.5bp 내린 2.833%에, 10년 지표인 국고24-5(34년 6월)은 2.3bp 하락한 2.947%에, 30년 지표인 국고24-8(54년 9월)은 1.6bp 하락한 2.848%에 매매됐다.

국고채 10년-3년 스프레드는 11.4bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -9.9bp내외로 역전폭을 축소했다.

국채선물시장에서 3년은 13틱 오른 106.33에서, 10년 국채선물은 23틱 상승한 117.83에서 거래됐다.

3년 국채선물시장에서는 외국인, 은행, 보험이 각각 8227계약, 1575계약, 326계약 순매수했고 개인, 증권, 투신이 각각 166계약, 5043계약, 2830계약 순매도했다.

10년 국채선물시장에서는 외국인, 개인, 투신, 은행, 보험이 각각 1369계약, 264계약, 208계약, 107계약, 184계약 순매도했고 증권이 2755계약순매수했다.

■ 장중 동향, 국채선물 상승폭 확대 후 레인지 등락...아시아 美금리 하락, 외인 3선 매수 속 FOMC 경계

오전장에는 국채선물이 강보합 출발 후 상승폭을 확대했다.

장중 3년 국채선물은 +4틱 출발후, 10년 국채선물은 +13틱 출발 후 추가 상승해 각각 +10틱내외, +21틱내외에서 매매됐다.

미국채 금리가 ECB총재의 10월 인하 가능성에 조심스러운 입장을 보이며 독일 금리에 연동되며 상승했지만 고용지표 부진과 물가 둔화로 9월 FOMC에서 빅컷 기대가 다소 강화된 영향을 받았다.

아시아시장에서 미국채 금리가 다소 큰폭으로 하락한 점도 가격을 지지했다.

다만 외국인이 국채선물 순매수에 나서고 있지만 장중 매수와 매도를 반복하면서 가격 지지력은 약했다.

시장 참가자들은 국채선물 롤오버 이후 외국인의 투자 방향에 주목했다.

추석 연휴와 이후 FOMC를 앞두고 과도한 포지션을 잡기가 어려운 상황이라 적극적인 매매도 제한됐다.

오후장에는 국채선물이 강세 흐름속 레인지에서 등락했다.

장중 3년 국채선물은 +8틱~+15틱내외에서, 10년 국채선물은 +16틱~+28틱내외에서 등락한 후 각각 +13틱내외, +27틱내외에서 매매됐다.

아시아시장에서 연준의 금리인하폭과 관련 불확실성이 이어지며 미국채 금리가 단기물을 중심 하락세가 이어지며 강세를 지지했다.

최근 발표된 경제지표가 혼조세를 보였지만 시장은 여전히 연준의 빅컷 가능성을 기대했다.

아시아시장에서 미국채 10년 금리는 3.30bp 하락한 3.64%대에서, 2년 금리는 6.10bp 하락한 3.58%에서 매매되며 연중 최저치를 재차 경신했다.

일부에서는 각국의 중앙은행들은 기대감을 낮추려고 노력하고 있으나, 일단 인하 사이클이니 끝가지 가보자는 심리가 강한 것 같다는 진단도 제기됐다.

다만 국채선물 만기 이후 외국인이 국채선물시장에서 3년 매수, 10년 매도 등 투자 패턴이 엇갈린데다 설 연휴와 FOMC를 앞둔 경계감으로 거래도 부진해 가격이 일부 반락하는 등 추가 강세는 제한됐다.

아직은 연준의 빅컷을 자신하기 어려운 상황에서 시장금리가 이미 세 차례 금리인하 기대를 선반영한 상황이고 한은의 금융안정 중시 스탠스를 감안할 때 오버슈팅에 대한 경계감도 적지 않았다.

결국 연준의 금리인하 폭과 점도표 결과를 확인해야 위로든, 아래로든 방향성을 타진할 수 있다는 인식이 강했고 설 연휴와 FOMC를 앞둔 경계감으로 레인지 등락세가 이어졌다.

증권사의 한 딜러는 "예상외로 아시아시장에서 미국채 금리 하락폭이 큰 상항인데 아무래도 다음주 FOMC에서 빅컷 가능성을 기대하는 것 같다"고 밝혔다.

그는 "고용 및 경기 지표의 둔화에도 아직은 미국 경제의 연착륙 가능성이 높아 25bp 인하가 우세하나 점도표 등을 통해 연내 빅컷 가능성을 타진하는 것 같다"고 밝혔다.

그는 "국내금리는 한은의 금융안정을 중시하는 입장에도 세 차례 금리인하 기대를 반영하는 상황인데 연준이 25bp 인하에 그치더라도 연내 빅컷 가능성을 시사한다면 크게 조정 받을 가능성은 낮아 보인다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr