출처: ISM

[장태민의 채권포커스] ISM 제조업이 알린 위험 시그널

[뉴스콤 장태민 기자] 미국의 8월 ISM 제조업 PMI가 전월대비 0.4pt 상승한 47.2pt 기록해 글로벌 안전자산선호와 위험자산회피를 이끌었다.

ISM 제조업 지수가 추가 하락은 면했지만 지난 3월 이후 5개월 연속 기준선(50)을 하회하면서 위축 국면을 시사했다.

이에 따라 경기침체 가능성이 재부각됐다.

■ 금리 방향 바꾼 ISM 제조업...주식은 다시 긴장

ISM 제조업 지수 부진으로 미국채 10년물 금리는 3일 7.50bp 속락한 3.8320%를 기록했다. 국채2년물은 5.25bp 하락한 3.8640%에 자리했다.

최근 3.90%를 넘었던 미국채 10년물 금리는 7일만에 하락하면서 3.8%대 초중반으로 내려갔다.

미국의 전반적인 제조업 업황이 둔화되고 있는 가운데 이번 지표는 경기 침체 가능성에 다시 힘을 실어줬다.

주식시장도 크게 긴장했다.

특히 나스닥과 중소형주들의 추락이 두드러졌다.

나스닥은 577.33포인트(3.26%) 급락한 17,136.3, 러셀2000지수는 3.09% 떨어졌다. 다우지수는 전장보다 626.15포인트(1.51%) 하락한 40,936.93, S&P500은 119.47포인트(2.12%) 내린 5528.93을 기록했다.

이런 가운데 유명 기술주, 특히 반도체주의 폭락이 눈길을 끌었다.

엔비디아가 10%나 급락했으며, AMD와 마이크론테크놀로지도 7% 이상 동반 폭락했다. 파운드리 사업부 매각 검토 중인 인텔은 8% 넘게 밀렸다.

이런 분위기를 이어받아 국내에서도 금리와 주가가 빠지고 있다.

전날 장중 3%를 넘기도 했던 국고3년 금리는 2.9%대 중반으로 내려갔다.

코스피지수는 2,500대로 급락한 뒤 현재는 2,600선 사수를 위해 몸부림치는 중이다. 지수 하락률은 장초반 3%에 달하는 모습을 보인 뒤 일단 낙폭을 줄인 상태다.

■ 미국 제조업 어떻길래...

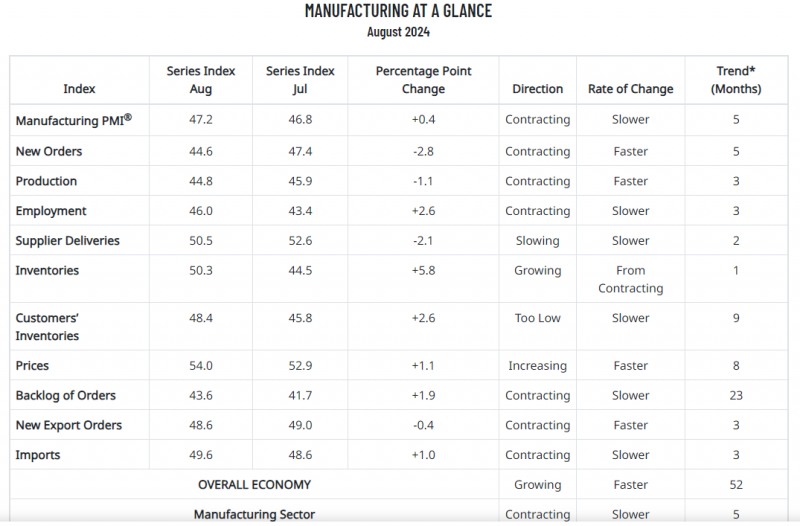

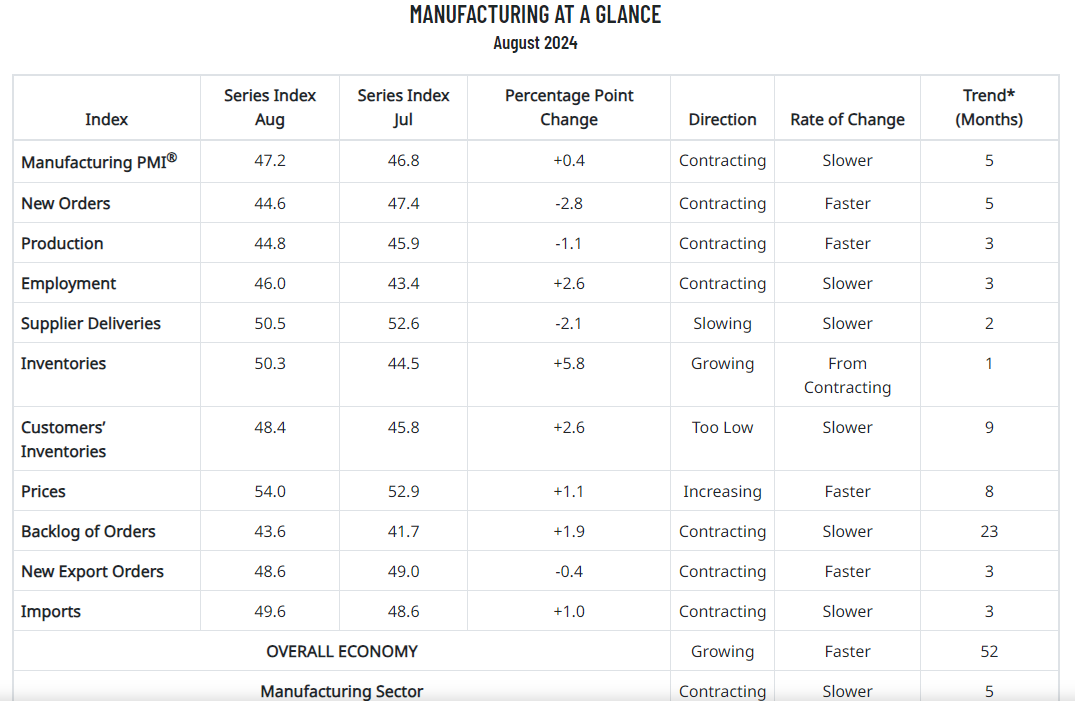

3일 미국 공급관리자협회(ISM)에 따르면, 지난 8월 제조업 구매관리자지수(PMI)는 47.2에 그쳤다. 5개월 연속 기준선 50을 밑돈 가운데 예상치(47.5)도 하회했다.

지난 3월 제조업 PMI는 50.3으로 2022년 10월(50.2) 이후 17개월 만에 50을 웃돌았다. 2022년 11월(49.0) 이후 2024년 2월(47.8)까지 16개월 연속으로 50을 밑도는 경기 수축 국면에 머문 이후 17개월 만에 경기 확대 국면으로 전환한 바 있다.

하지만 제조업 PMI는 지난 4월에 49.2로 위축 국면으로 전환한 이후 5월 48.7, 6월 48.5, 7월 46.8을 기록한 이후 8월에도 47.2를 기록해 다섯 달 연속 위축 국면에 머물렀다.

8월 신규주문지수는 44.6으로 전월보다 2.8포인트 하락했다. 생산지수는 44.8로 전월보다 1.1포인트 떨어졌다. 가격지수는 54.0으로 전월보다 1.1포인트 상승했다. 수주잔량지수는 43.6으로 전월보다 1.9포인트 올랐다. 고용지수는 46.0으로 전월보다 2.6포인트 상승했고 재고지수는 50.3으로 전월보다 5.8포인트 올랐다. 공급자인도지수는 50.5로 전월보다 2.1포인트 하락했다.

S&P 글로벌의 제조업 데이터도 나빴다.

3일 S&P 글로벌에 따르면, 미국 8월 제조업 PMI는 47.9로 집계돼 전월(49.6)보다 급락했다. 예상치인 48을 소폭 밑돈 가운데 작년 12월 이후 8개월 만에 최저치를 기록했다.

특히 이번 설문조사의 주문 대 재고 비율과 같은 선행지표는 향후 몇 달 동안 이런 하락세가 더욱 심화될 수 있음을 시사했다.

예상보다 판매속도가 더욱 둔화한 가운데 창고에는 판매되지 않은 재고가 쌓이고 있는 것으로 나타났다. 최근 몇 달 동안 이 조사의 완제품 재고지수는 2007년 조사가 시작된 이후 최대폭의 재고 증가세를 나타냈다.

또 신규주문이 감소하면서 공장들은 1월 이후 처음으로 생산량을 줄였다. 8월 신규주문 유입은 14개월 만에 최대폭으로 감소했고 수출 주문은 1년 만에 가장 큰 폭으로 줄었다.

■ ISM 부진이 부른 글로벌 안전자산선호...과잉반응이란 주장도

ISM 제조업지수가 경기 위축을 시사하면서 국내 수출 경기에 대한 기대치도 낮출 수 있는 상황이다.

지표 발표 뒤 미국 금리선물시장의 빅스텝 전망이 40% 수준으로 올라오는 등 당연히 다시 빅스텝 기대감이 강화됐다.

주 후반 글로벌 금융시장 관계자들의 이목이 집중돼 있는 미국 고용지표가 대기하고 있어 확인해야 하지만, 일단 미국 제조업 쪽에서 침체 시그널이 나온 만큼 추이가 주목된다.

ISM 제조업 헤드라인 지표의 선행지표로 여겨지는 신규주문이 전월대비 2.8pt 하락하면서 전반적인 우려를 키웠다.

생산지수도 전월대비 1.1pt 하락하는 등 코어 지표들이 크게 부진했기 때문에 '침체'에 보다 힘이 실리는 측면도 있다.

공급자배송시간이 줄고 재고, 고객 재고가 동시에 늘면서 전반적인 업황에 대한 우려를 키웠다.

하지만 이번 ISM 지표에 금융시장이 과잉반응했다는 평가도 있다.

지난달 큰 폭으로 하락하면서 우려를 키웠던 고용지수가 전월대비 2.6pt 상승하면서 반등에 성공한 데다 핵심 산업이 나쁘지 않다는 진단들도 보인다.

황수욱 메리츠증권 연구원은 "미국의 전반적인 제조업황이 둔화되고 있는 것은 사실이지만 핵심 산업인 컴퓨터·전자 산업은 여전히 견조하다"면서 "대선 불확실성이 일시적으로 대선 전까지 실물경제에 영향을 미치고 있다는 점을 함께 고려할 때 경기침체를 우려하는 것은 여전히 기우"라고 주장했다.

그는 "이번주 남은 주요 경제지표인 ISM 서비스업 지수나 고용지표가 확인되면서 경기 우려는 다시 되돌림 될 것"이라며 "경기 우려로 주가가 빠졌다면 여전히 매수할 기회"라고 했다.

이날 삼성전자가 6만원대 개장가를 찍은 가운데 투자자들도 미국 상황을 예의주시하고 있다.

운용사의 한 주식매니저는 "기본적으로 AI나 반도체 모멘텀 둔화가 주식시장 자신감을 떨어뜨리고 있다"면서 "미국 금리인하와 침체를 동시에 고려해야 하기 때문에 상반기보다 시장 난이도가 높아진 상황"이라고 평가했다.

증권사의 한 채권딜러는 "미국 ISM 부진과 주가 급락에 채권이 이익을 얻고 있다"면서 "이번주 미국 고용지표가 결국 국내외 통화당국의 금리나 침체 가능성에 대해 어느 정도 답을 해줄 것으로 보고 있다"고 말했다.

<h1 class="text-center" style="box-sizing: inherit; margin: 0px; padding: 0px 0px 1.6rem; font-weight: 400; font-family: "Barlow Condensed", sans-serif; line-height: 1.1; color: rgb(30, 38, 41); font-size: 4.8rem; text-align: center;">Manufacturing PMI

® at 47.2%<h1 class="text-center" style="box-sizing: inherit; margin: 0px; padding: 0px 0px 1.6rem; font-weight: 400; font-family: "Barlow Condensed", sans-serif; line-height: 1.1; color: rgb(30, 38, 41); font-size: 4.8rem; text-align: center;">August 2024 Manufacturing ISM

® Report On Business®<h3 class="text-center" style="box-sizing: inherit; margin: 0px; padding: 70px 0px 50px; font-weight: 400; font-family: "Barlow Condensed", sans-serif; line-height: 35px; color: rgb(30, 38, 41); font-size: 2.4rem; text-align: center;">New Orders and Backlogs Contracting

Production and Employment Contracting

Supplier Deliveries Slowing

Raw Materials Inventories Expanding; Customers’ Inventories Too Low

Prices Increasing; Exports and Imports Contracting(Tempe, Arizona) — Economic activity in the manufacturing sector contracted in August for the fifth consecutive month and the 21st time in the last 22 months, say the nation's supply executives in the latest Manufacturing ISM

® Report On Business®.

The report was issued today by Timothy R. Fiore, CPSM, C.P.M., Chair of the Institute for Supply Management

® (ISM

®) Manufacturing Business Survey Committee:

“The Manufacturing PMI

® registered 47.2 percent in August, up 0.4 percentage point from the 46.8 percent recorded in July. The overall economy continued in expansion for the 52nd month after one month of contraction in April 2020. (A Manufacturing PMI

® above 42.5 percent, over a period of time, generally indicates an expansion of the overall economy.) The New Orders Index remained in contraction territory, registering 44.6 percent, 2.8 percentage points lower than the 47.4 percent recorded in July. The August reading of the Production Index (44.8 percent) is 1.1 percentage points lower than July’s figure of 45.9 percent. The Prices Index registered 54 percent, up 1.1 percentage points compared to the reading of 52.9 percent in July. The Backlog of Orders Index registered 43.6 percent, up 1.9 percentage points compared to 41.7 in July. The Employment Index registered 46 percent, up 2.6 percentage points from July’s figure of 43.4 percent.

“The Supplier Deliveries Index indicated slowing deliveries, registering 50.5 percent, 2.1 percentage points lower than the 52.6 percent recorded in July. (Supplier Deliveries is the only ISM

® Report On Business

® index that is inversed; a reading of above 50 percent indicates slower deliveries, which is typical as the economy improves and customer demand increases.) The Inventories Index registered 50.3 percent, up 5.8 percentage points compared to July’s reading of 44.5 percent.

“The New Export Orders Index reading of 48.6 percent is 0.4 percentage point lower than the 49 percent registered in July. The Imports Index remained in contraction territory in August, registering 49.6 percent, 1 percentage point higher than the 48.6 percent reported in July.”

Fiore continues, “While still in contraction territory, U.S. manufacturing activity contracted slower compared to last month. Demand continues to be weak, output declined, and inputs stayed accommodative. Demand slowing was reflected by the (1) New Orders Index dropping further into contraction, (2) New Export Orders Index contracting slightly faster, (3) Backlog of Orders Index remaining in strong contraction territory, and (4) Customers’ Inventories Index at the ‘just right’ level. (For more, see the Customers’ Inventories Index summary below.) Output (measured by the Production and Employment indexes) continued in moderate contraction with production sagging further, while employment contracted slower as compared to July. Panelists’ companies reduced production levels month over month as head-count reductions continued in August. Inputs — defined as supplier deliveries, inventories, prices and imports — generally continued to accommodate future demand growth, with inventory growth attributed to a supply demand timing mismatch.

“Demand remains subdued, as companies show an unwillingness to invest in capital and inventory due to current federal monetary policy and election uncertainty. Production execution was down compared to July, putting additional pressure on profitability. Suppliers continue to have capacity, with lead times improving and shortages not as severe. Sixty-five percent of manufacturing gross domestic product (GDP) contracted in August, down from 86 percent in July. The share of manufacturing sector GDP registering a composite PMI

® calculation at or below 45 percent (a good barometer of overall manufacturing weakness) was 33 percent in August, a 20-percentage point improvement compared to the 53 percent reported in July. Two of the six of the largest manufacturing industries — Food, Beverage & Tobacco Products; and Computer & Electronic Products — expanded in August, compared to none in July,” says Fiore.

The five manufacturing industries reporting growth in August are: Primary Metals; Petroleum & Coal Products; Furniture & Related Products; Food, Beverage & Tobacco Products; and Computer & Electronic Products. The 12 industries reporting contraction in August — in the following order — are: Textile Mills; Printing & Related Support Activities; Nonmetallic Mineral Products; Plastics & Rubber Products; Electrical Equipment, Appliances & Components; Fabricated Metal Products; Transportation Equipment; Wood Products; Machinery; Paper Products; Chemical Products; and Miscellaneous Manufacturing.

<h3 id="respondentsSay" style="box-sizing: inherit; margin: 0px; padding: 70px 0px 1.6rem; font-weight: 400; font-family: "Barlow Condensed", sans-serif; line-height: 1.1; color: rgb(0, 47, 89); font-size: 40px; text-decoration-line: underline;">WHAT RESPONDENTS ARE SAYING

- “A noticeable slowdown in business activity. Staffing and production rationalization has been triggered. Previous optimism about future growth has been dashed.” [Chemical Products]

- “Backlog has dropped in half as invoicing remains strong, but orders have slowed significantly. Hoping to see orders pick back up for the fourth quarter and into 2025 but expect third quarter to remain slow for incoming orders.” [Transportation Equipment]

- “After a slow start and lower year-over-year sales volume during the first half of the year, we are now seeing a mild increase in year-over-year sales volume, along with more steady growth.” [Food, Beverage & Tobacco Products]

- “Business outlook is good. Recovery from the electronics slowdown is strong for the second half of the year.” [Computer & Electronic Products]

- “New order intake is sluggish at best. Interestingly, even though orders are down, inquiries are up. Customers have indicated capital has been approved for equipment purchases, but they were directed to put projects on hold until the fourth quarter of 2024. This indicates the uncertainty around the election. We anticipate a strong end of the year, with a rise in backlog going into 2025.” [Machinery]

- “Our order levels are on a slow, steady decline; it looks like the trend will continue through the end of the year. We are downsizing through attrition and not hiring backfills, but there have been no layoffs to date. The bright spot is a few customer programs have helped increase orders for parts, resulting in some production areas to be very busy while others have little work. Redeploying people where we can.” [Fabricated Metal Products]

- “New orders continue to be strong, and inventories are slightly down as a result. Supplier lead times seem to be creeping back up in certain categories.” [Miscellaneous Manufacturing]

- “Business is cooling down, and we don’t expect a rebound until after the election is over. As we build our 2025 budget, we continue to have deep concerns about the added environmental costs on energy.” [Paper Products]

- “Order book remains strong for now. We are preparing for a slowdown in U.S. auto sales. We are running overtime to keep pace, as hiring hourly employees has been difficult. Some walk off the job within hours because they cannot handle factory work.” [Primary Metals]

- “High interest rates are curtailing consumer spending on large discretionary spending for furniture, cabinetry, flooring and decorative trim, which has affected our industry sales potential. At the same time, pent-up demand seems to be growing for housing and remodeling. Interest rate cuts may not happen soon enough to have an impact this year.” [Wood Products]

장태민 기자 chang@newskom.co.kr