[뉴스콤 김경목 기자]

2분기말 순대외금융자산 8585억달러로 전분기보다 275억달러↑ - 한은

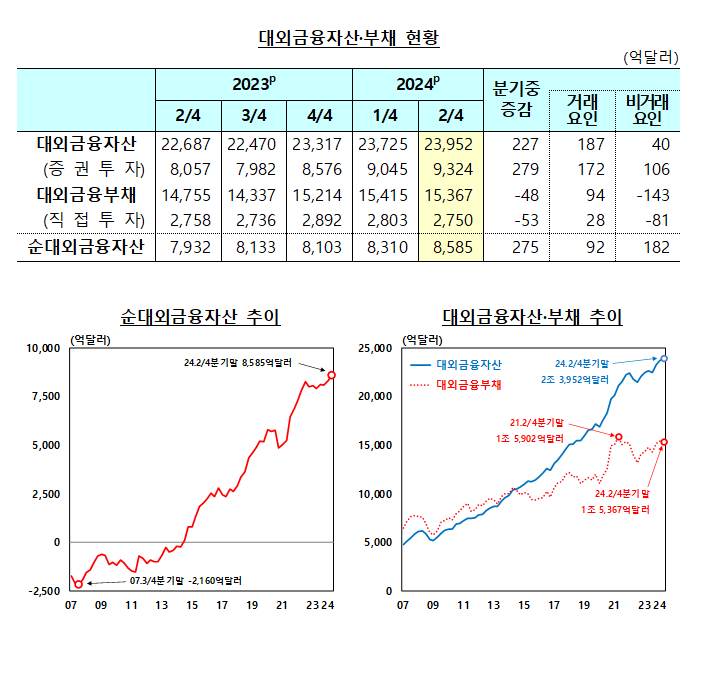

2024년 2/4분기말 우리나라의 순대외금융자산(대외금융자산-대외금융부채, Net IIP)이 8,585억달러로 전분기말(8,310억달러)에 비해 275억달러 증가했다.

21일 한국은행에 따르면, 2/4분기말 대외금융자산은 2조 3,952억달러로 전분기말 대비 227억달러 증가했다.

부문별로 직접투자는 지분투자(+81억달러)를 중심으로 전분기말 대비 100억달러 증가했다.

한은 경제통계국 국외투자통계팀 박성곤 팀장은 "직접투자가 100억달러 늘어난 것은 미달러화 강세로 기타통화로 표시된 직접투자 자산의 달러 환산액이 감소하면서 비거래 요인이 마이너스를 기록했지만 우리 자동차, 2차전지 기업의 해외투자 재개되면서 거래요인이 더 큰 폭의 플러스를 기록한 영향을 받았다"고 말했다.

증권투자는 지분증권(+276억달러)을 중심으로 전분기말 대비 279억달러 증가했다.

박 팀장은 "국내투자자의 투자 대상국중 투자 비중이 가장 큰 미국의 주가 상승에 힘입어 거래요인과 비거래요인이 모두 플러스로 작용했다"며 "한편 외환보유액 총액을 나타내는 준비자산 잔액은 70억달러 감소했다"고 설명했다.

2/4분기말 대외금융부채는 1조 5,367억달러로 전분기말 대비 48억달러 감소했다.

부문별로 직접투자는 지분투자(-51억달러)를 중심으로 전분기말 대비 53억달러 감소했다.

박 팀장은 "직접투자 감소는 달러 강세로 인해 원화 표시 부채의 미달러 환산액이 축소되면서 비거래 요인이 큰 폭의 마이너스를 보인 데 기인한다"고 했다.

증권투자는 외국인 부채성증권 투자 감소(-87억달러)에도 불구하고 지분증권 투자가 확대(+89억달러)되어 전분기말 대비 2억달러 증가했다.

박 팀장은 "외국인 부채성증권 투자는 직접투자와 같이 달러 강세로 인한 비거래요인으로 감소했으나 지분성 증권투자가 외국인의 국내주식 매수세 지속과 국내주가 상승으로 확대되어 이를 상쇄했다"고 밝혔다.

한편 2/4분기말 대외채권은 1조 397억달러로 전분기말(1조 521억달러) 대비 123억달러 감소했다.

만기별로 단기 대외채권 157억달러 감소, 장기 대외채권 33억달러 증가를 기록했다.

박 팀장은 "단기 대외채권은 예금취급기관의 대출금(-87억달러)과 중앙은행의 준비자산(-70억달러) 등이 감소했다"며 "장기 대외채권은 기타부문의 채무상품 직접투자(+18억달러) 등이 증가했다"고 설명했다.

부문별로 기타부문(+45억달러)의 증가에도, 예금취급기관(-94억달러)과 중앙은행(-71억달러) 등을 중심으로 감소했다.

2/4분기말 대외채무는 6,583억달러로 전분기말(6,675억달러) 대비 92억달러 감소했다.

만기별로 단기외채 9억달러 증가, 장기외채 101억달러 감소했다.

단기외채 증가는 예금취급기관의 차입금(+33억달러)이, 장기외채 감소는 일반정부와 예금취급기관의 부채성증권(각각 -48억달러, -28억달러)이 주도했다.

부문별로 일반정부(-51억달러), 예금취급기관(-23억달러), 중앙은행(-11억달러), 기타부문(-7억달러) 모두 감소했다.

박 팀장은 "일반정부, 예금취급기관 및 중앙은행 모두 부채성증권(각각 –51억달러, -38억달러, -9억달러)을 중심으로, 기타부문은 무역신용(-8억달러)을 중심으로 감소했다"고 말했다.

2분기말 국제투자대조표 특징에 대해 "첫째 우리나라 순대외 금융자산 잔액이 지난 분기보다 큰 폭 증가하면서 2분기 연속 역대 최고 기록을 경신했다는 것"이라며 "이는 우리나라 대외금융 자산 잔액이 거주자의 해외증권 투자와 함께 작년 4분기 이래 3분기 연속 증가한 영향이 크다"고 평가했다.

그는 "특히 이번 분기 대미국 주식 투자가 거주자의 해외증권 투자의 방향성을 주도하는 모습이 두드러졌다. 유럽 및 일본 주가 하락에도 미국 나스닥은 전고점 돌파 행진을 이어갔다"며 우리나라 투자자의 미국 기술주에 대한 매수세도 계속 이어졌다"고 했다.

박 팀장은 "둘째 대외채무 대비 단기외채 비중과 준비자산 대비 단기외채 비율이 지난해 큰 폭 하락한 기저효과로 다소 반등했으나 과거 대비 여전히 낮은 수준을 유지하고 있다는 것"이라며 "따라서 외채 건전성과 대외 지급 능력 모두 양호한 모습을 보이고 있다고 할 수 있다"고 덧붙였다.

김경목 기자 kkm3416@newskom.co.kr