[뉴스콤 장태민 기자] 신한투자증권은 19일 "7월 금통위에서 보인 한은의 물가 안정 자신감과 2분기 GDP를 통해 확인된 내수 부진을 근거로 우리는 25bp 기준금리 인하를 예상한다"고 밝혔다.

안재균 연구원은 "가계부채 증가세에 대한 한은의 고민을 감안하면 8월 금리 동결 가능성이 높을 수 있으나 내수 둔화에 대한 선제적 대응 필요성과 정부의 주택담보대출 증가 억제 노력 시작 등을 보면 8월 금통위에서의 전격 금리 인하도 그리 놀라운 일은 아니다"라고 주장했다.

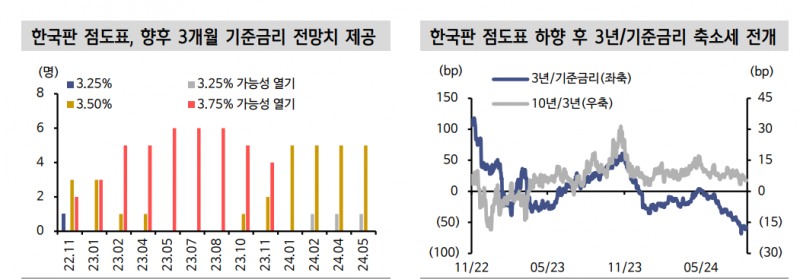

안 연구원은 "미국 장단기 국채 금리는 점도표가 제공된 12년 이후 올해 및 내년 전망치에 연동하는 성향이 짙어졌다"면서 "첫 인하 시점보다 어느 속도로 어디까지 내려갈 것인가, 이른바 종착점(Terminal Rate)이 중요해진 것"이라고 밝혔다.

2022년 11월부터 한은도 금통위원들의 향후 3개월내 기준금리 예상 수준을 제공하고 있다. 그 이전에는 인하 소수의견이 금리 인하 기대를 본격화시켰지만, 지금은 소위 한국판 점도표가 그 역할을 상당부분 담당한다.

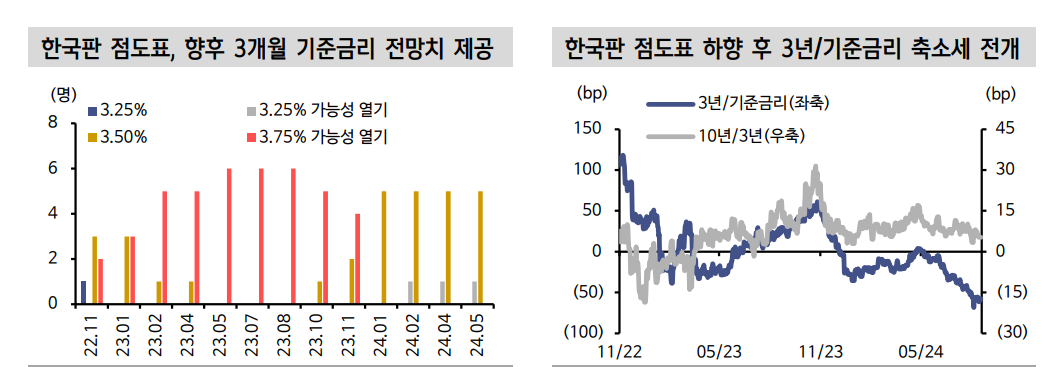

안 연구원은 "3.25% 가능성 열기 의견이 처음 등장한 2월 금통위 후 국고 3년이 기준금리를 밑도는 역캐리 장세가 고착화됐다"면서 "기준금리가 얼마나 내려갈 지가 중요하다"고 밝혔다.

그는 "타국 대비 높은 신용갭을 고려하면 기준금리가 한은이 제시하는 중립금리 밴드 하단인 2.50%를 하회하기는 분명 어렵다"면서 "다만 성장 및 물가 동반 하락으로 사이클 초반부 빠른 인하 대응의 필요성이 증대됐다"고 주장했다.

내년 상반기말까지 기준금리 2.75% 도달을 예상했다. 최소 2회 금리 인하를 통해 3.00% 도달은 충분히 가능하다고 전망했다.

안 연구원은 따라서 "국고 3년 기준 금리 하단을 2.75%로 잡고 3% 근접 또는 상회 시 매수 영역으로 제시한다"고 밝혔다.

그는 "한은은 금융안정 측면에서 주택담보대출 중심 가계대출 증가세를 경계하나 21년 8월 금리 인상 주요 명분은 기타대출 증가세 억제였다. 실제로 금리 인상 이후 기타대출은 감소 중"이라며 "반면 전세대출 제외 주택담보대출은 23년 2분기부터 늘어나고 있다"고 지적했다.

그는 "한은의 통화정책 외 다른 요인 영향이며, 정부와의 정책공조가 필요하다는 뜻"이라며 "최근 시중은행들의 대출금리 인상, 스트레스 DSR 2 단계 9월 실시 등으로 7월 대비 한은의 금리 인하 전환 부담은 낮아졌다"고 해석했다.

만약 8월에 기준금리를 동결한다면 일시적 금리 급등이 우려된다고 했다.

안 연구원은 "8월 동결 시 빠른 금리 인하 기대 철회로 외인들의 국채선물 매도 전환이 나올 수 있다. 다만 인하 소수의견 최소 1명 등장 또는 3개월내 3.25% 가능성 열기 의견 추가 개진 등이 금리 상방 압력을 제한할 것"이라며 "올해 물가 전망치까지 하향 조정될 경우 도비시한 해석이 우세해진다"고 밝혔다.

그는 "8월 금통위 경계에도 3% 근접 또는 상회 시 투자 비중 확대를 권고한다"고 덧붙였다.

한편 채권시장 참가자 대부분은 8월 금통위의 기준금리 동결을 예상하는 중이다.

8월 금통위 25bp 인하 예상...내수부진과 물가안정 자신감에 무게 둘 것 - 신한證

장태민 기자 chang@newskom.co.kr