[뉴스콤 장태민 기자] 신한투자증권은 16일 "유로존 통화당국의 매파적인 스탠스는 외면을 받을 수 밖에 없다"고 진단했다.

박민영 연구원은 "유로존 금리는 연준보다 매파적인 ECB 입장에도 불구하고 인하 프라이싱에 적극적"이라며 이같이 밝혔다.

2020년 이후 유로존 시장금리는 미국 시장금리와 높은 상관관계를 보였다. 코로나19로 경기 방향성이 커플링됐기 때문이다.

박 연구원은 그러나 "작년말부터 연준과 ECB의 미묘한 스탠스 차이가 관찰된다. 인하 논의를 공식화한 연준과 달리 ECB는 매파 스탠스를 유지하고 있다"면서 "그러나 인하 프라이싱은 미국 못지 않게 적극적인 흐름"이라고 평가했다.

ECB의 매파 스탠스를 유지하는 근거가 설득되지 않는 상황이라고 밝혔다.

그는 "유로존의 장기간 고금리 유지 전망은 설득력이 높지 않다"고 주장했다.

ECB 위원들이 주장하는 장기간 고금리 유지 이유는 임금발 인플레이션 우려, 지정학 불확실성 등이다.

박 연구원은 "유로존 임금 상승률은 높게 유지되고 있으나 소비 경기 반등으로 연결되지 않고 있다. 부동산 경기 부진이 이어짐에 따라 자산발 소비 경기 회복이 악화되고 있다"면서 "러-우 전쟁, 이-팔 전쟁에 이어 중동 지정학 리스크가 언급되고 있으나 에너지 가격은 안정적"이라고 평가했다.

유로존 CPI는 향후 MoM +0.3%만 유지해도 3월 YoY +2%를 하회하게 된다고 밝혔다.

그는 "부진한 경기 또한 인하 프라이싱을 정당화한다"고 밝혔다.

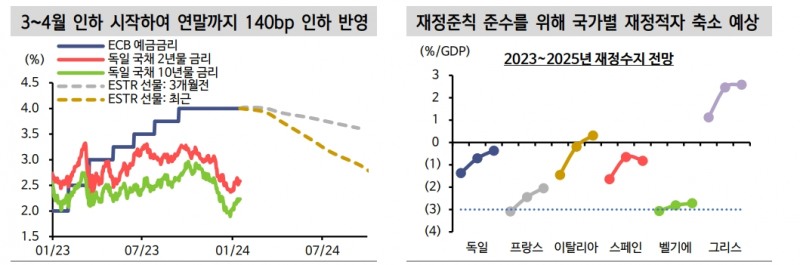

이런 가운데 유로존 재정준칙 부활 가시화는 고금리 유지 이유를 약화시킬 것이라고 분석했다.

박 연구원은 "EU 재정정책의 축소 경로를 주목해야한다. 재정준칙이 작년말(12/20일) ‘안정성장 협약(Stability and Growth Pact)’ 이름으로 초안이 확정됐다"면서 "엄격함을 주장했던 독일과 재량을 주장했던 프랑스 사이에서 내용이 결정됐다"고 밝혔다.

그는 "유연성이 확보됐으나 재정수지, 정부부채 목표는 유지됐다. 완만한 재정 축소가 관찰될 예정"이라며 "경기, 물가 측면에서 하방 요인"이라고 밝혔다.

이어 "인플레이션 예상 경로에서 ECB는 2분기부터 기준금리 인하를 단행할 수 있다는 의견을 유지한다. 독일 국채 10년물 금리는 레벨 부담이 잔존하나 2%중반에서 하방 압력이 우위에 있다"고 주장했다.

자료: 신한투자증권

유럽 통화당국 매파적 스탠스가 외면 받을 수밖에 없는 이유 - 신한證

장태민 기자 chang@newskom.co.kr