달러스마일, 글로벌 매크로 불확실성 지속되는 한 약달러 전환 어려워 - 메리츠證

[뉴스콤 장태민 기자]

메리츠증권은 16일 "글로벌 매크로 불확실성이 지속되는 한 달러가 약달러로 전환되기는 어렵다"고 진단했다.

박수연 연구원은 '2024년 각국 통화전망 보고서'에서 "현재의 강달러는 미국 경기 우위와 글로벌 경기하강 우려가 중첩됐기 때문이라고 이같이 밝혔다.

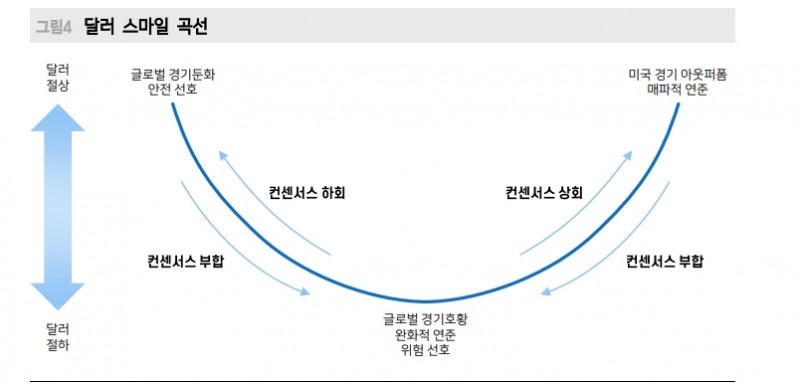

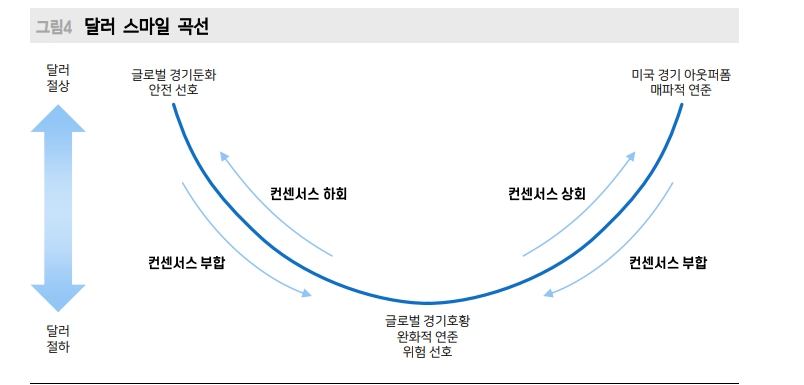

박 연구원은 "약달러로 향하는 경로는 하나"라며 "미국 경제 모멘텀이 약화되되 컨센서스에 부합하는 경로를 따라야 한다"고 밝혔다.

그는 "만약 컨센서스를 상회하게 되면 예상보다 미국 경제 우위가 지속되고 있음을 의미하기 때문에 강달러 환경"이라며 "반대로 컨센서스를 하회하면 어느 순간 글로벌 경기하강 우려가 확대되면서 안전자산 선호로 인한 강달러가 이어질 가능성이 크다"고 밝혔다.

그러나 매크로 불확실성이 높다는 것은 결국 컨센서스에 부합할 가능성이 낮다는 것을 의미한다고 밝혔다. 즉 강달러가 편안한 환경을 예상한다고 했다.

박 연구원은 "오히려 유례없는 부양 때문에 나타난 현상이기에 경제 상황도 일시에 뒤집힐 가능성이 크다"면서 예상 가능한 시나리오는 두 가지라고 밝혔다.

첫째 미국 크레딧 시장에서의 우려를 꼽았다.

그는 "상반기 중 하이일드 채권의 만기도래 규모가 크다. 이미 높아진 금리 때문에 해당 시장에서 누적된 부담이 한계기업의 디폴트로 이어질 수 있다"면서 "이로 인해 연준이 3분기 중 인하할 것이라는 기대감이 2분기에 선반영될 것"이라고 내다봤다.

보험성 인하가 아니기 때문에 인하가 단행된 이후에는 안전자산 선호로 인해 달러가 재차 반등할 것으로 전망했다.

박 연구원은 "달러인덱스 기준 2Q24 바닥의 V자 움직임을 예상한다. 전 세계 경제규모 1위인 미국의 경기 모멘텀 둔화는 곧 다른 국가들의 경기 모멘텀 둔화로 해석할 수 있다"면서 "따라서 여타국 통화가치는 달러인덱스에 연동될 가능성이 크고 국가별 특색에 따라 변동폭이 결정될 것"이라고 밝혔다.

■ EUR, 문쳐야 되는데...

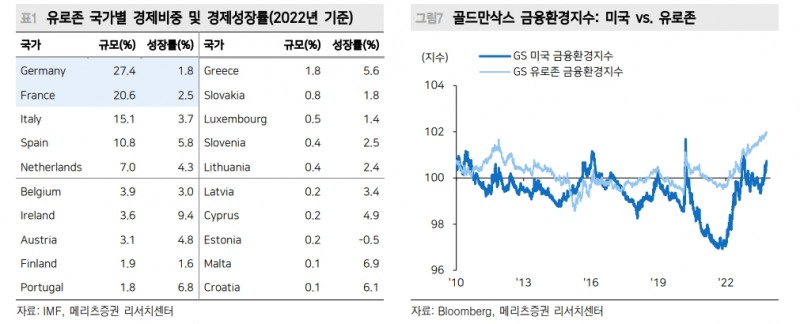

유로존에선 경기 비동조화가 심화되고 통화정책의 효율성이 떨어질 것이라고 내다봤다.

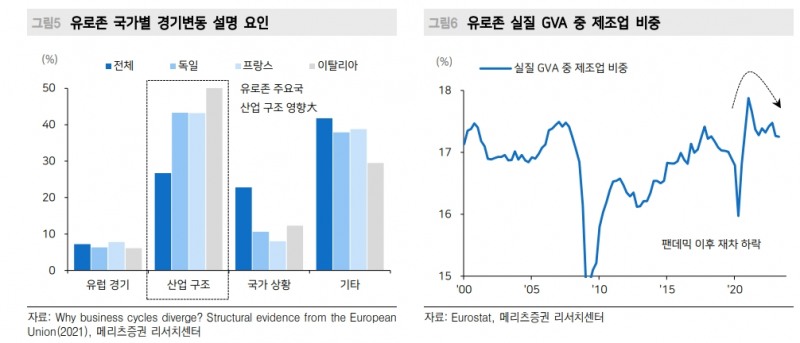

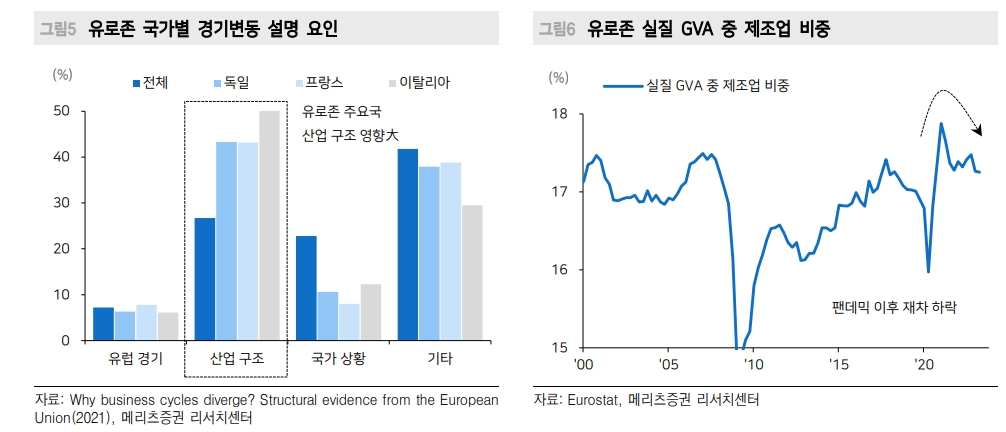

박 연구원은 "유로존의 가장 큰 특징은 여러 국가들의 집합체라는 것"이라며 "국가별로 직면한 경제상황이 다르기 때문에 공통된 통화정책의 효율성이 낮다"고 밝혔다.

게다가 국가간 비동조화는 팬데믹 이후 심화된 상황이라고 밝혔다.

그는 "경기 동조화는 제조업 업황이 73%를 결정하는데(Beck, 2021), 팬데믹 이후 보호무역주의가 대두되고 서비스업 중심으로 회복하다 보니 통화정책의 효율성이 구조적으로 저하됐다"면서 "문제는 유로존 경기하강을 제조업 중심의 경제구조를 가진 큰 국가들이 주도한다는 점"이라고 밝혔다.

이들 국가의 경기부양을 위해서는 금리 인하가 조기에 실시돼야 하겠으나 다른 국가들의 잔존하는 물가상승 압력을 막기 위해 ECB는 higher for longer 기조를 유지할 것으로 보인다고 밝혔다.

따라서 적정 시기에 인하가 단행되지 못하면서 유로화 절상 모멘텀은 크지 않을 것으로 전망했다.

■ 엔화, BOJ에 달려

엔화 움직임은 BOJ에 달려있다고 밝혔다.

글로벌 인상 사이클에 동참하지 않은 유일한 중앙은행이기 때문에 연준, ECB 등이 인하를 단행하기 전이 정상화를 꾀할 마지막 시기라고 봤다.

박 연구원은 "문제는 BOJ에 대한 시장 신뢰도가 낮다는 것"이라며 "총재 발언과 실제 정책 간 간극이 크기 때문"이라고 밝혔다.

따라서 엔화가 정책을 선반영하여 절상되기 어렵다고 했다.

정책 조정(인상 or YCC 조정, 4월 전망)을 확인한 이후에야 엔화가 후행적으로 절상될 것이라고 내다봤다. 다만 이때의 절상폭은 누적된 만큼 클 것이라고 관측했다.

■ CNY, 부양 vs 완화

중국 위안화와 관련해선 경기 부양책과 함께 통화 완화책의 영향을 봐야 한다고 밝혔다.

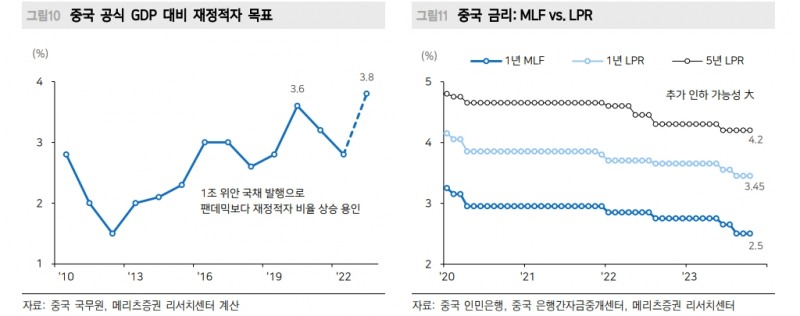

박 연구원은 "중국 당국은 부양 스탠스로 선회했다. 10월 24일 1조 위안 국채 발행을 발표함으로써 GDP 대비 정부부채 비중이 코로나19 때보다 상승하는 것을 용인했다"면서 "따라서 경기도 추세적인 하강을 멈출 것"이라고 내다봤다.

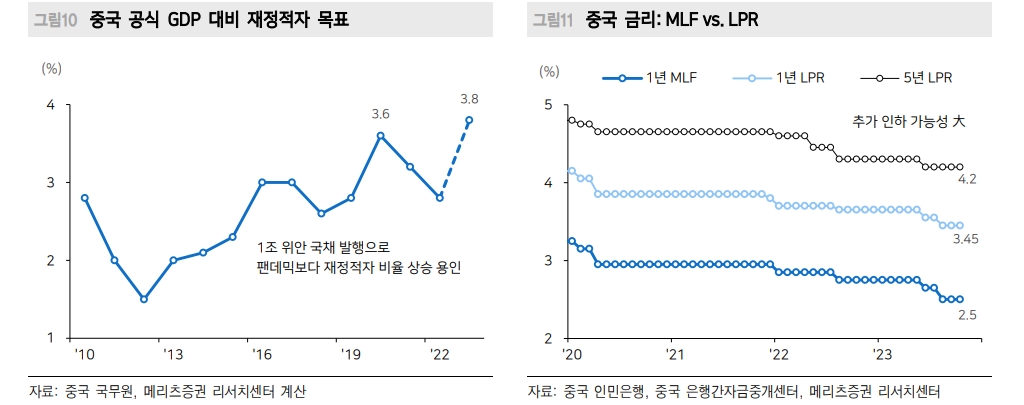

그는 그러나 "부양책만큼 통화완화책도 예상되기에 위안화 환율은 7.0위안을 하향돌파하기 어렵다"고 풀이했다.

그는 "대규모 채권 발행으로 민간 유동성이 부족해질 수 있기 때문에 금리인하가 동반될 것"이라고 전망했다.

달러스마일, 글로벌 매크로 불확실성 지속되는 한 약달러 전환 어려워 - 메리츠證

달러스마일, 글로벌 매크로 불확실성 지속되는 한 약달러 전환 어려워 - 메리츠證

달러스마일, 글로벌 매크로 불확실성 지속되는 한 약달러 전환 어려워 - 메리츠證

달러스마일, 글로벌 매크로 불확실성 지속되는 한 약달러 전환 어려워 - 메리츠證

장태민 기자 chang@newskom.co.kr