[뉴스콤 장태민 기자] NH투자증권은 2일 "연말까지 미국 장기금리는 하향 안정화될 것"이라고 전망했다.

강승원 연구원은 "최근 확인되고 있는 뒤늦은 금융 긴축과 정책 당국의 정책 초점 조정 등을 감안할 필요가 있다"면서 이같이 예상했다.

FOMC 스탠스와 국채 물량 조절 관련 파월과 옐런 팀의 공조 플레이를 볼 필요가 있다고 밝혔다.

강 연구원은 우선 "파월 의장은 기준금리를 동결하는 동시에 여전히 물가 통제가 최우선의 목표이며 ‘갈 길이 멀다’고 평가했다. 성명서에서는 추가 인상의 여지를 의미하는 ‘additional policy firming’ 문구도 유지했다"면서 여전히 인상 사이클 종료와는 선을 긋는 모습이라고 평가했다.

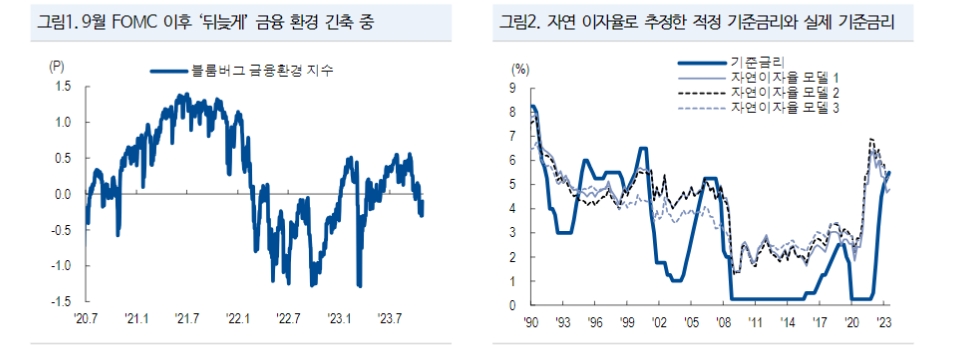

그는 그러나 "그간 ‘과소 긴축의 리스크가 과잉 긴축의 리스크보다 크다’고 평가한 데 반해 금번 기자회견에서는 ‘과소 긴축 리스크와 과잉 긴축 리스크가 점차 균형을 향해가고 있다’고 평가했다. 이는 9월 FOMC 이후 ‘뒤늦은’ 금융 환경 긴축이 추가 금리인상의 효과를 창출하며 과소 긴축 리스크가 줄어들었기 때문"이라고 해석했다.

실제로 성명서에서는 ‘더 긴축된 금융 환경’ 문구가 새롭게 추가됐고 기자회견에서 파월 역시 수치화할 수는 없지만 최근 금융 환경 긴축이 실제 긴축 효과가 있음을 인정했다.

강 연구원은 "12월 FOMC에서도 연준은 추가 인상 내러티브를 포기하지 않겠지만 우리는 연준의 금리인상 종료를 예상한다"면서 "지금부터는 뒤늦은 금융 환경 긴축이 뒤늦은 지표 둔화로 이어지는 지 여부가 중요한 국면이며, 시장의 핵심 재료는 연준의 긴축 의지에서 펀더멘털로 전환되고 있다"고 밝혔다.

시장의 뜨거운 감자였던 4분기 만기별 국채 발행 계획도 발표됐다.

강 연구원은 "이번 발표에서는 3년 이하 단기채 발행 비중이 늘고, 5~10년, 10년 초과의 중장기채 발행 비중은 축소됐다"면서 "이는 장기채에 대한 민간 수요 둔화를 인정하고 RRP라는 버퍼가 있는 단기채 위주의 발행을 통해 시장 부담을 경감하겠다는 것"이라고 밝혔다.

파월과 옐런의 질서 정연한 팀 플레이에 장기금리 위주로 시장금리가 급락하며 커브-불 플래트닝으로 마감했다고 밝혔다.

연준의 시선이 과소 긴축 리스크에서 인상의 효과로 이동하고 재무부가 장기채에 대한 민간 수요 위축을 인정한 점은 고무적이라고 했다.

강 연구원은 다만 "금번 결정의 수면 밑에 있는 의미들까지 살펴볼 필요가 있다. 파월은 이번 회의에서 QT 유지에 대해서는 확고한 스탠스 재확인했다"면서 "문제는 미 재무부의 단기채 위주 발행은 현재 금융시장의 유동성 버퍼인 RRP 잔고 소진 속도를 가속화한다는 것"이라고 밝혔다.

그는 "RRP 잔고 소멸 뒤에는 은행 지준이 국채 발행을 소화해 줘야 한다는 점에서 RRP 잔고 축소가 가속화될 경우 시장은 지준 축소 우려를 선반영할 수밖에 없다"면서 "QT와 은행 지준 축소가 맞물릴 ‘24년 1분기 말이 유동성 관점에서 스트레스가 가장 높은 시점이 될 것"이라고 덧붙였다.

정책 당국의 긴축은 금리 인상과 유동성 축소의 투 트랙으로 진행 중이라고 평가했다.

그는 "이번 파월과 옐런의 팀 플레이는 추가 금리인상 우려 및 장기 구간 수급 우려를 완화했다는 점에서 장기금리 하향 안정화 재료"이라며 "그러나 유동성이라는 관점에서는 오히려 긴축 가속화의 의미가 있다는 점을 인식해야 할 것"이라고 조언했다.

이어 "그리고 이는 금융 안정성 문제와 연결된다는 점에서 장기금리의 또 다른 하락 재료"라고 풀이했다.

파월과 옐런의 팀 플레이 확인...연말까지 美 장기금리 하향 안정화 - NH證

장태민 기자 chang@newskom.co.kr