[뉴스콤 장태민 기자] 키움증권은 25일 "하나금융지주는 자회사의 부동산 PF 손실 반영 등으로 3분기에도 부진한 실적을 보일 것"이라고 전망했다.

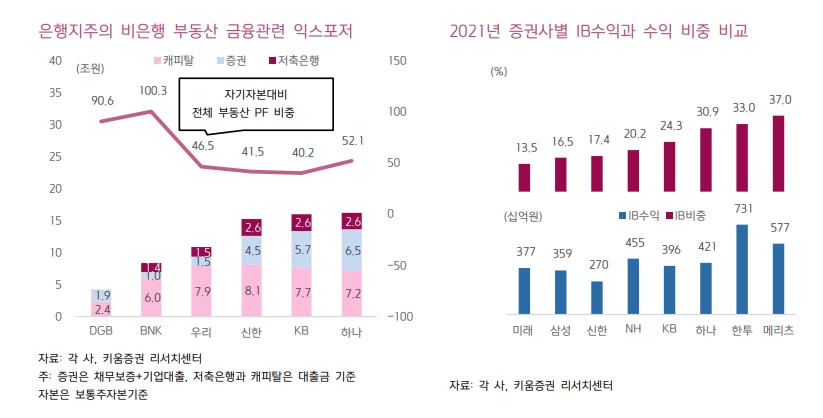

서영수 연구원은 "2008년과 달리 부동산 PF 부실화 영향을 많이 받을 수 있는 금융회사는 은행보다는 브릿지론 비중, 후순위대출 비중, 비아파트 사업 비중이 높은 저축은행, 캐피탈, 증권사가 될 가능성이 높다"면서 이같이 밝혔다.

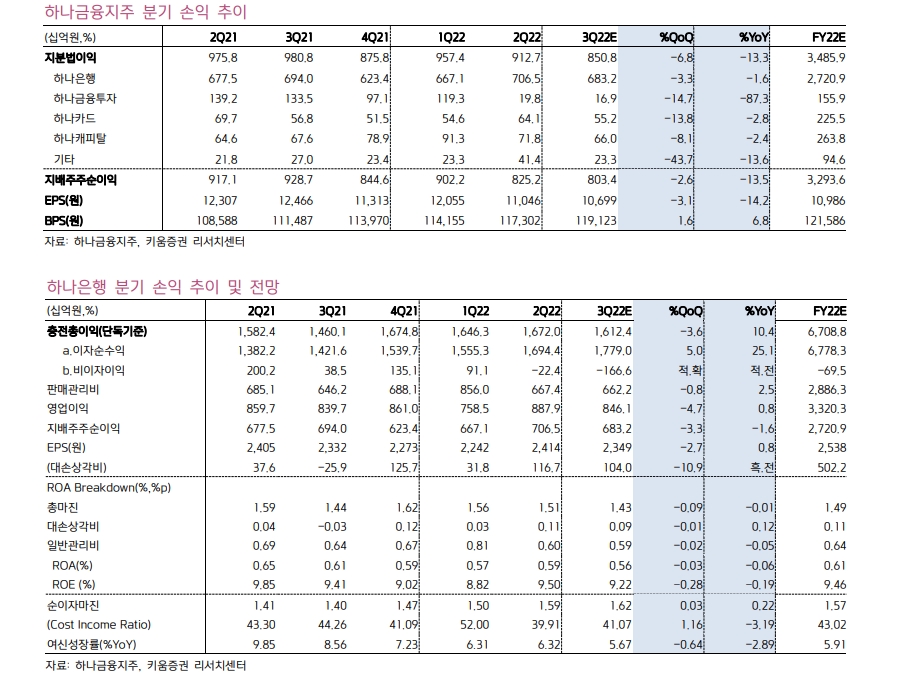

하나금융지주는 전년비 13.5%, 전분기비 2.6% 감소한 8,034억원의 지배주주 순이익을 달성할 것으로 추정했다.

서 연구원은 "기준금리 상승으로 인한 순이자마진 증가로 은행의 핵심이익은 증가가 지속되지만 원화가치 하락으로 외환 관련 손실이 전분기에 이어 지속적으로 발생되는 가운데 증권 쪽의 PF 손실 영향이 작용할 것"이라고 내다봤다.

특히 부동산 PF는 3분기에 이어 4분기에도 실적 변동성을 심화하는 요인이라고 평가했다.

그는 "하나금융지주는 대형 4대 금융지주 가운데 비은행 자회사의 부동산 PF 익스포저가 가장 많은 것으로 추정된다"며 "하나증권의 채무보증잔액은 22년 6월말 현재 4.9조원으로 은행계 증권사 중 가능 큰 데다 캐피탈 자회사 대출규모 역시 7.2조원으로 업계 상위권"이라고 지적했다.

그는 "다만 하나금융지주는 타사보다 더 적극적으로 부동산 PF 부실에 대한 구조조정이 진행될 것으로 예상돼 실적에 미치는 영향은 단기에 그칠 것"이라고 관측했다.

서 연구원은 "다른 회사에 비해 상대적으로 부동산 PF 익스포저가 많은 점을 고려해 볼 때 레고랜드 발 부동산 PF 부실화 사안이 하나금융지주 실적과 주가에 부정적인 영향을 미칠 것"이라고 전망했다.

이를 고려해 동사의 2023년 지배주주이익을 13% 하향 조정하며 목표주가도 58,000원으로 하향 조정했다.

그럼에도 이와 같은 악재가 어느 정도 주가에 반영돼 있어 투자의견 BUY를 유지한다고 밝혔다.

그는 "하나금융지주의 PER과 PBR은 각각 3.4배, 0.33배로 밸류에이션 매력도가 여전히 높은 상황"이라며 "더욱이 타사와 달리 조기에 적극적으로 PF 구조조정을 추진할 가능성이 높아 금융 안정 위험이 어느 정도 낮아지는 시점에 적극적으로 비중을 늘릴 것을 권고한다"고 덧붙였다.

하나지주, 하나證 PF 손실 반영 등으로 3분기에도 실적 부진...PF는 4분기에도 실적 변동 요인 - 키움證

하나지주, 하나證 PF 손실 반영 등으로 3분기에도 실적 부진...PF는 4분기에도 실적 변동 요인 - 키움證

장태민 기자 chang@newskom.co.kr