[뉴스콤 장태민 기자] 신한투자증권은 13일 "빅스텝 인상과 함께 발표된 회사채/CP 지원책은 7월보다는 효과가 있을 것"이라고 밝혔다.

김상훈 연구원은 "매입프로그램 2조원 확대는 의미가 있다"면서 이같이 진단했다.

10월 12일 금통위의 빅스텝 인상과 함께 금융위 등 금융당국은 지난 7월과 같이 금융시장 지원책을 발표했다. 금융위는 7월 당시에도 금통위 당일 빅스텝 인상 단행 직후 회사채/CP시장 안정을 위한 지원 방안을 발표한 바 있다.

우선 이번 발표에서는 당시 계획한 6조원 매입을 8조원으로 상향 조정했다. 지난 7월의 6조원 지원책은 코로나19 당시 지원책에 포함되어 있던 프로그램을 통합해 기존 매입 상환분 2.4조원과 잔여한도 3.6조원을 포함한 규모였다. 즉 정부가 지원하는 매입여력의 실질적인 확대는 없었다.

김 연구원은 그러나 "이번에는 2조원을 증액하면서 실질적인 지원 확대로 해석할 수 있다. 운영기간은 23년 3월말까지로 연말 위축된 시장을 넘기는데는 여유가 있다"며 "이와 함께 기조성된 채권시장안정펀드의 여유재원 1.6조원으로 회사채/CP 매입을 재개하겠다고 하면서 실질적인 지원규모의 증액이 이뤄졌다"고 평가했다.

우선 매입 프로그램 8조원과 채안펀드 1.6조원은 연말 단기시장에 대한 불안은 일부 잠재울 수 있을 것이라고 평가했다.

김 연구원은 "4분기 만기도래 규모 중 일반회사들의 A2 이하 만기는 약 8.17조원으로 전액 조달이 어려워진다고 해도 지원책이 감내할 수 있는 규모"라며 "물론 A1에 해당하는 단기물은 제외한 수치다. 전반적인 규모가 시장의 불안을 완전 해소하기에는 부족한 규모"라고 밝혔다.

더욱이 코로나19 사태 당시 가장 효과적이었던, 현재는 비상기구화된 저신용 회사채/CP매입기구(SPV)에 대한 언급은 없어 아쉬운 부분은 있다고 밝혔다.

특히 부동산 시장 악화과 맞물린 PF에 대한 구체적인 언급이 없는 점 또한 걱정이라고 했다. 강원도 ABCP 사태 이후 급격히 위축된 단기시장은 주로 부동산 관련 시장이다. 물론 금융당국은 부동산 ABCP의 불안요인에 적극 대응한다고 언급했지만 구체적 지원안은 찾기 어려웠다.

김 연구원은 "부동산 금융 관련해 증권사들의 신용공여 수준은 상당하다. 자본력이 확대되면서 부동산 금융에 대한 신용공여 수준을 늘려갔기 때문"이라며 "12일 기준 증권사들이 부동산PF에 신용공여한 규모는 약 21.5조원"이라고 밝혔다.

지난 21년말 22.1조원에서 감소했지만 여전히 높은 수준이다. 물론 자본력이 높은 증권사들은 부동산PF에 대해 자금 보충하며 대응할 수 있다.

김 연구원은 "작년말 대비 감소하고 있는 부분은 적극적인 리스크 관리의 결과일 수도 있지만 일부 자금 보충이 진행되고 있다는 의미이기도 하다"며 "규모상으로 연말을 넘기기에는 무리가 없어 보인다"고 평가했다.

그는 그러나 "단기시장 위축이 장기화된다면 20조원이 넘는 규모로 모든 PF에 대해 책임질 수는 없을 것"이라며 "특히 자본대비 부담이 큰 업체들은 부담스러울 수 있어 정부의 부동산 금융 관련 지원 조치가 절실하다"고 진단했다.

■ 불안한 크레딧 시장...강원도 사태 해결해야

크레딧 스프레드는 9월 한달간 회사채 AA-(3년물)는 12bp, 공사채는 14.9bp, 은행채는 14.5bp로 큰 폭 확대됐다. 10월 들어서도 회사채 3.9bp, 공사채 6.4bp, 은행채 4.2bp가 추가 확대됐다.

일반적으로 4분기 크레딧 시장은 북클로징으로 인한 수급 공백이 작용한다. 올해는 더욱 심하다는 우려가 작용하고 있다.

이미 3분기부터 수요가 적어진 상황에서 부동산 금융에 대한 불안과 함께 9월 29일 강원도가 지급 의무를 가지고 있는 ABCP에 대한 지급 불이행으로 단기시장은 빠르게 냉각됐기 때문이다.

신용시장은 말 그대로 주체간 신뢰에 의해 유지되고 성장지만 그 신뢰가 의심으로 바뀌는 순간 유지돼 온 신용시장은 의미가 없어진다.

김상훈 연구원은 "보통 신뢰가 의심으로 바뀌는 순간은 큰 충격이 아니라 작은 틈에서 시작된다"며 "금리의 높아진 변동성으로 체력이 소진되고 있는 신용시장에서 강원도의 행동이 작은 틈을 제공하는게 아닐까 걱정된다"고 밝혔다.

이런 상황에서 전날 금융위에서 대책을 내놓은 것이다. 일단 레고랜드 사태의 불씨를 장악하는 일이 중요하다는 평가가 많다.

■ 강원도와 채권시장의 악연...그리고 PF 문제

지난 2014년 6월 오투리조트로 유명한 태백관광개발공사는 회생절차를 신청했다. 주요 사업이던 오투리조트의 무리한 사업 추진과 경기 침체로 인한 회원권 미분양 지속으로 공사대금 미납 및 임금체불이 쌓이며 회생절차를 신청했고, 8월말 회생 절차가 개시됐다. 지방공기업으로 첫 사례라는 오명을 갖게된 사례다.

태백관광개발공사는 태백시가 61% 지분을 보유하고 있었다. 2022년 9월 28일 강원도는 레고랜드로 유명한 강원중도개발공사(GJC)의 회생절차를 신청하겠다고 밝혔다. 9/29 GJC의 ABCP 2,050억원의 만기를 앞두고 나온 발표였다.

9/29 만기가 도래하고 GJC의 대출채권인 기초자산의 기한이익이 상실됨에 따라 지급 의무를 가지고 있는 강원도는 지급금 지급 의무를 불이행하면서 해당 ABCP는 A1에서 10월 4일 D로 강등됐다.

일반회사들의 상황이라면 Cross-Default로 강원도 뿐만 아니라 강원도가 보유하고 있는 법인들의 채무도 Default 상황에 놓일 수 있으나 지방자치단체라는 특수성을 가지고 있어 전이는 이뤄지지 않고 있다. 그러나 국가에 준하는 지방자치단체의 신용에 대한 의심이 생기는 사례가 발생했다는 점에서 채권 투자자들을 크게 긴장하게 만들었다.

김 연구원은 "기준금리의 급격한 상승은 장기금리보다 단기금리 상승에 더 빠르게 반영되고 있다. 더욱이 연말이 다가갈수록 단기자금의 여유는 없어지기 마련"이라며 "금리 상승으로 전국 미분양 주택수는 3만호를 넘어섰고, 대구 지역 미분양 건수는 올해 내내 무섭게 올라가고 있다"고 지적했다.

이런 가운데 발생한 부동산 관련 ABCP의 지급 불이행 사태는 신용시장 전방위적인 부담으로 작용하고 있다고 지적했다.

지금은 시기가 좋지 않다. 연말 북클로징과 함께 기업들의 자금 수요도 몰리면서 단기자금 시장에선 매년말 불안감이 높아진다. 더욱이 은행채 발행이 몰려있는 시기이면 연말 시장은 약세를 면치 못했다.

김 연구원은 "올해는 금리의 꾸준한 상승과 부동산 금융 불안이 전형적인 연말 단기자금 시장 불안을 확대시키고 있다"고 평가했다.

매년 단기자금 시장은 커지는 중이다. CP와 전단채는 2019년 237.6조원이었으나 지난 21년말 300조원을 넘어섰고, 10개월 만에 16조원이 증가한 316.7조원을 기록하고 있다. 10월 12일 기준 ‘일반회사’들의 CP/전단채와 ‘정기예금/매출채권 유동화’는 각각 140.1조원, 138.3조원으로 단기시장을 양분하고 있다. 다만 이 두 시장은 경기 흐름에 따라 발행 규모가 엇갈린다.

김 연구원은 특히 "코로나19 사태나 금리상승기처럼 조달이 어려워지는 경우에는 일반회사들의 단기자금 조달이 빠르게 상승한다"며 "2021년 10월말 100조원도 되지 않았던 일반회사들의 발행은 금리의 본격적인 상승과 더불어 1년만에 약 40조원 증가했다"고 지적했다.

반면 정기예금/매출채권 유동화(AB)의 경우 오히려 하락하는 모습이라고 밝혔다.

그는 "상대적으로 규모는 작지만 PF 유동화의 증가 속도도 가팔랐다. 코로나19 사태 직전인 2019년말 26.9조원 대비 약 13조원 증가한 38.5조원을 기록중"이라며 "물론 반년간 부동산 경기 악화로 감소하고 있으며 올해 3월 39.9조원을 찍고 반년 만에 약 1.4조원이 감소했다"고 밝혔다.

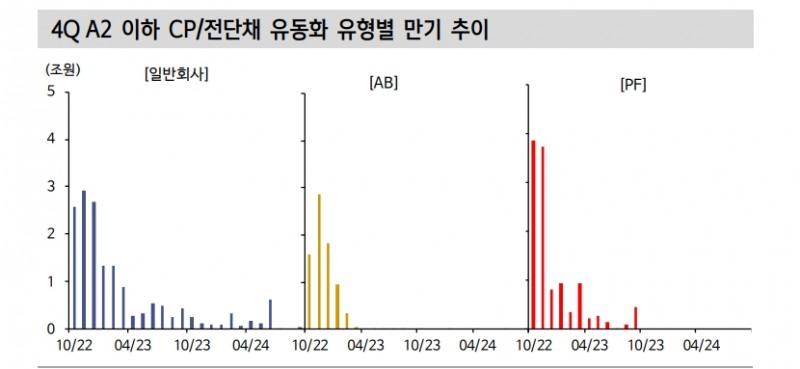

금 연구원은 "올해 4분기 도래하는 단기시장 만기는 단연 일반회사들과 AB에 몰려있다. 이는 전체 발행 규모가 큰 데서 이유를 찾을 수 있다"며 "일반의 경우 73.3조원, AB는 77.4조원, PF는 31.4조원 만기가 도래한다"고 밝혔다.

그러나 만기에 대한 부담은 PF가 더 커보인다고 평가했다. 유동화자산의 성격과 더불어 신용등급 측면에서 A2 이하 비중이 상대적으로 높기 때문이다.

일반회사의 경우 A1 비중이 89.9%, AB의 경우 91.9%에 달한다. 반면 PF의 경우 73.4%로 A2 이하 비중이 26.6%다. 일반회사들의 A2 이하 만기는 약 8.17조원, AB는 약 6.27조원이다. 반면 PF는 약 8.38조원으로 절대 금액도 PF가 가장 많다.

김 연구원은 "단기자금 만기가 상대적으로 신용도가 열위한 PF에 몰려있어 부담은 더 크다"고 했다.

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

자료: 신한금융투자

회사채·CP 지원책, 7월보다는 효과 있을 것...부동산 금융 지원조치 절실 - 신한證

장태민 기자 chang@newskom.co.kr